1. Bancor(BNT)白皮书(中文版Fibos官网可下载,但翻译不少地方不够准确)P11的图1用Python和R都很容易实现,其实是来自白皮书P13里提到的数学证明P=P0*(S/S0)**(1/cw-1),S-P构成单调凸幂函数(cw<1),如果cw>1就是双曲线

2.当对于Fibos这样的可增发智能代币的系统,S的变化不完全来自Bancor连接器的交易,也就是数学证明中的dR=PdS不再成立,灵活的利用Bancor协议可以考虑S、R和CW都可以根据外部输入的更多环境参数(负熵)起变化。并且用多个连接器和多级连接器网络吸引更多信息熵作为麦克斯韦妖

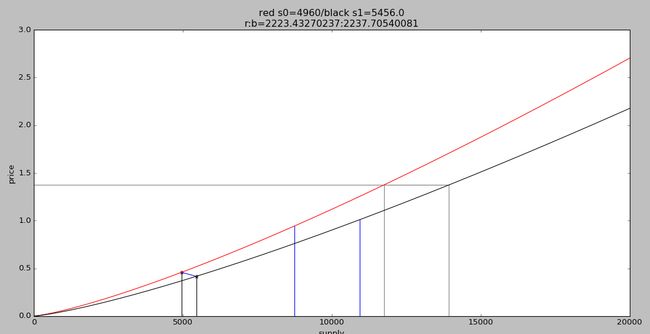

图1显示了在红线S0上增发了部分智能代币,曲线迁移为黑线S1的情形,价格也变小,之后再同样的价格下购买或售出智能代币,取决于CW的值,获取的连接器代币数量不一定就更少

3.Bancor(BNT)白皮书的P13的第一个公式是错误的,正确的是

取出的连接器代币=连接器代币余额*(1-(1-被销毁的智能代币数量/代币当前总供应量)**(1/cw))

4.关于Bancor的数学证明Formulas for Bancor system,一定要注意除了R=FSP,这个储备金和市值的固定汇率的基本假设,还有就是dR=PdS,这个假设意味着bancor交易市场是唯一的价格发现机制,其他的修改R或S的手段都是对市场的破坏,会导致后续的推导不再成立,但也给出了宏观调控的可能手段

5.Bancor机制没有考虑挂单、杠杆、做空这些机制

6.Bancor的数学推导运用了微积分,是假设价格是无穷小的ds/dr的变化(把一笔交易看成很多无穷小的交易)累计形成的,所以会出现滑点问题,用户成交价和系统报价和系统显示的最新价格都不一样,是后两者的一个中间值,这还不考虑期间有其他用户的买卖行为

7.由于用微积分,所以用面积来解释E和S的关系特别合适

8.数学证明里,除了P=P0*(S/S0)**a,还可以得出S=S0*(R/R0)**F,这里F相当于白皮书里的CW

9.对于Multiple Reserve Currencies,还可以推导出

(S/S0)**(1-SUM(Fi))=PRODUCT(Pi/Pi0)**Fi

10.EOS里RAM的定价实际上是一种中继Token,白皮书P16里提到的,实现两个连接的代币之间的即时转换,但实际上并不必要要求CW之和为100%,EOS的RAMCORE就设置到EOS和RAM的连接都是0.05/1000,我们试着推导一下

S=S0*(R1/R10)**F1*(R2/R20)**F2或者dS=dR1/P1+dR2/P2

relay token是最终保持dS=0或者S=S0,对于RAM定价模型,F1=F2,所以

有R1*R2是常数,这和EOSPark杂谈:RAM篇——基本概念 一文中的结论是一致的,实际用公式代入,也可得出E2/R20=E1/(R10+E1),BM在这里将R和S都设置得很大,并且把CW搞得很小让曲线变得很陡,是出于工程的需要,毕竟计算机只有64位浮点数

11. 如果看Bancor/BNT自己的以太坊solidity智能合约,也有大量工程上的处理,特别是有自己处理power幂函数支持小数的大量代码

12.Bancor可以支持交易也可以实现IBO发行

13.考虑一个已经在以太坊ERC20发行的流动量不足的智能代币ABC,其实际上可以在Fibos的Bancor交易所或BNT里做二次发行提升流动性,但这里有三种方式:

1)项目方和持币人跨链将ABC打入Fibos,在到bancor交易所兑换为FO,但这里储备金的数量和CW的设计非常关键,FO是Fibos发行的,大家用可能完全是空气的ABC换走真金白银的FO

2)项目方将部分ABC打入Fibos质押待发行,再购买部分FO质押作为储备金,形成连接器,但这要求外部有一个ABC的流通量的估计才能计算初始价格,问题在于这个流动量怎么形成,允不允许非项目方的持币人跨链将ABC打入Fibos,这很可能造成破发和储备金挤兑

3)项目方将部分ABC到Fibos作为储备金,再购买部分FO质押作为储备金,形成类似EOS RAM的relay token,和2)一样的,问题就在允不允许非项目方的持币人跨链将ABC打入Fibos,这很可能造成破发和储备金挤兑

14.对于EOS RAM,一开始RAM是64G,EOS是100万枚,RAMCORE是100万亿枚,但由于一开始外面只有EOS而没有RAM,所以不存在用卖RAM获取EOS的情况,也就是这100万枚EOS不用真的放,只是为了形成价格。另外,现在RAM增加了每出一块增发1KB的新机制,也就是发行量不完全来自bancor交易,有RAM的增发 Rram=FSP引起来P(ramcore相对RAM)的变大,Reos=FSP(eos相对ramcore)中,那么Pram/eos(=Pramcore/eos / Pramcore/ram)就会变小。每年新增60G,每天RAM扩容169M,也可以认为RAM是一种特殊的和实体资产绑定的ABS资产证券化代币(而且只有BM Block.one和BP控制着这些实体资产),这里利用Bancor发行了RAM,为什么不采用RAM-EOS直接的连接器,但那样就要求bancor连接器也可以发行EOS代币,而relay token机制下只能交易,发行销毁的是ramcore

15.考虑两个连接器的情况,并不是relay token,R1=F1SP1,R2=F2SP2,dS=dR1/F1+dR2/F2,那么用R1购买S会带来R1 S P1都变大,而因为R2没变,P2就会变小,经济学上也合理,说明对S相对R1的需求更大因此定价应该变高,而S相对R2的需求变小了因此定价应该变低,这就是通过供求这个看不见的手也就是市场发现最终的价格。也就是多个连接器互相影响带来了更多的套利机会和波动性,另外可以考虑加入挖矿和增发机制机制来放大S并提升储备金,交易费也可以考虑进来,以及CW在阻跌方面的微调可能

16.Bancor的储备池可以设计跌停板

17.下图是考虑了挖矿增发和交易费,抵押的不计入流通,不同cw的曲线

18.两个连接器的情形

所有图的代码见https://github.com/lisoleg/pybancor,图3是multiple_reserve_currencies.py,图2是4cw.py,图1是twospcurve_inc_supply.py