近年来,出国成本越来越低,身边的老同学一个个都出国去留学打工“镀金”,很多人心里也痒痒的,想要出去闯一闯,看看更大的世界。机票住宿好解决,语言上能来几句“hello”“good”也还可以凑活,但是跨境汇款这一块,始终是海外华人的一块“盲区”。

国内转账汇款这么方便,一旦到了国外,支付宝微信不能用了,汇款,怎么样才能安全又便捷呢?

西联汇款

西联是入门级的汇款方式,许多初到海外的华人都会选择西联汇款回国。确实,作为老牌企业,它在传统汇款方式中具有明显优势。

费用:★★

便利:★★★

安全:★★★

服务:★★★

费用:

西联汇款费用计算方式还是比较简单的,纯粹的按照金额梯度来。但从数额来看,手续费15~30美元不等,折算一下大约100~200元人民币,其实算是很贵了。而且现在美元汇率越来越高,隐形费用涨价也越来越明显了,对于学生或者普通务工人员来说压力很大,钱包快支撑不住了。

便利:

1、交通

西联汇款在全球超过50万个⽹,主流移民城市网点密度高,生活中找找还是挺容易的。只要住的不是很偏僻,来回交通也很便利。

2、办理手续

传统的汇款,到了网点就是排队、填写表单、汇款。这些步骤比较繁琐但无法省略。汇款到帐后,收款人需要拿着有效证件去银行取款,如果收款人年龄比较大或者银行比较远,还是比较不便的。

3、到账时间

一般来说,西联汇款可以15分钟到账,很赞。

安全:

“信息泄露,西联诈骗”

这边特别要提西联汇款安全性的问题,它们家的汇款诈骗事件很“出名”,长达13年的期间内,在西联汇款平台上,总共有55万人受到欺骗并投诉,受骗金额超过6.32亿美元。人数之多、金额之大,这边不详细介绍了,更多细节大家可以自己去搜索。

回顾整个诈骗事件,原因有二:一方面,是西联信息保密做的不够,收汇款人的姓名、联系方式、证件号码很容易被窃取并用于诈骗;另一方面,是西联的纵容和不作为,13年间超过55万用户投诉,西联却没有提升安全保密技术或做出其他预防措施,只是听之任之,成为犯罪滋生的平台和帮凶。

因此,各位同胞们,使用西联汇款时,如果接到可疑电话,请务必和收款人或汇款人联系,确认真实性,不要随便汇款。

服务:

1、工作人员

和所有业务办理机构一样,西联汇款工作人员的态度主要看网点管理力度和他们心情。我遇到的都可以,挺礼貌的。

2、汇款进程

进程跟踪有两种方式:1.网页,登录网站输入订单编号查询;2.电子邮件或者打免费查询电话,上班时间是当地8:00-18:00。

电汇

电汇通俗点讲,就是在国外的中国银行长距离汇款,具体流程和国内转账差不多,只是手续多一点、时间长一点。

费用:★★

便利:★

安全:★★★★

服务:★★★

费用:

电汇的费用比较复杂,其实由两部分构成,1‰的手续费和电讯费。1‰的手续费,根据汇款金额来定,汇的越多付的越多。电讯费,只与汇款笔数有关,即每一笔汇款就要收取一次电讯费。不同的银行收费标准差距较大。

小编做了一张汇总图,更加简单直观点:

需要注意的是,电汇的资金流向,是“汇款银行账户—中间银行—收款银行账户”。由于中间银行扣费,实际到账金额有可能会低于汇出金额,具体的大家可以搜索一下“多收的24欧元哪里去了?如何减少Swift国际汇款成本?”。因此,对于学费、医疗费等实际到账金额比较关注的话,可以多汇一点,以免不够。

便利:

1、交通

在境外,中国银行共578家分行,招商银行有6家境外分行和3家境外代表处。其他银行具体数量查不到,但总体应该不会很多,营业时间一般都是朝九晚五。网点少、交通远,国外交通相信大家都深有体会,偏僻的话公交车一小时一趟也是常有的事。

2、办理手续

手续和西联汇款一样,汇款人排队填表付款,收款人凭有效证件去指定银行收款。总体来说非常繁琐。

3、到账时间

正常情况下是3~5个工作日,节假日顺延。不正常的话就很难说,之前知乎上看到过一个马来西亚小伙,9月26号发出的,12月9号还没到账。

安全:

电汇资金安全不用说,撇开上述的“中间商赚差价”,它是绝对可以实现汇多少到多少的。就算出了“资金走向不明、迟迟难以到账”的问题,只要你舍得花时间和客服纠缠,钱是一定可以退回来的。

服务:

1、工作人员

与西联同,不赘述。

2、进程跟踪

很多银行只能看交易记录的,具体进程可能要在工作时间电邮客服了。

以上简单介绍了2种传统的跨境汇款方式,如果还有不懂的话,可以问一下朋友,相信他们都有很不错的经验供你借鉴。传统跨境汇款主要依靠线下网点服务,虽然看到实体门店会有一种莫名的安全感,但实际操作时却总是会遇到路程远、速度慢等问题。其实,除了传统的线下门店外,跨境汇款线上操作也能实现。

国内的移动支付已经很成熟了,且不说家里奶奶的都会用的支付宝、微信,京东、美团这些都已经有了自己的“移动钱包”。总体来说,线上支付已经是一种大趋势,互联网产品正在席卷全球。小编相信,跨境汇款的移动支付,这几年也会改变我们的跨境汇款方式。所以小编今天要仔仔细细的介绍2款“在家里就能完成”线上跨境汇款服务——熊猫速汇和XOOM。

熊猫速汇

中国企业提供的跨境汇款服务。中国人创办这一点很重要,之后会讲到,服务更贴近侨胞的需求。

费用:★★★★★

便利:★★★★

安全:★★★★

服务:★★★★★

费用:

1、手续费

区别于传统汇款的梯度计费方式,熊猫速汇的手续费是一口价,每笔只要$5.99(澳大利亚和新西兰)。它的汇款额度是$100~3999之间,也就是说不管你汇款100还是3999,费用都是$5.99,一次汇的越多越实惠。如果遇上活动的话会更便宜,之前看到过首笔免单的,但是那时候已经不是新用户了,没能参与很遗憾。总体来说可以说是价格中的清流了。

2、汇率

熊猫速汇的汇率也比西联和电汇好不少哦,感觉互联网公司对用户才是真爱。

便利:

1、交通

线上支付最大的好处就是突破了时间、空间的限制。熊猫速汇微信公众号或者手机APP就可以操作了,不但7*24小时随时随地都能汇款,而且省去交通的时间和金钱,便捷性可以排第一的。

2、办理手续

第一次办理需要上传收汇款人身份信息,并进行验证审核。审核通过后,之后就无需上传信息,可以直接发起汇款。

3、到账时间

官方介绍是最快2分钟,正常情况下1个工作日可以到账。我汇过2次。第一次由于身份信息审核,所以到账比较慢,隔天才收到。第二次就比较快了,才3分钟就提示说钱已到账。

安全:

1、资质证书

官网上有美国、香港、澳大利亚的政府牌照,公司肯定是合法的。不放心的小伙伴可以动手去查一查牌照的真实性。

2、保险

熊猫速汇和其他汇款机构不一样,它们跟众安保险有合作。官方承诺说,如果因为它们的原因导致资金损失,可以获赔50000元。

有众安公司保险的话,还是比较靠谱的,起码出现西联汇款、XOOM这样的骗局时,能挽回一点损失。

服务:

1、工作人员

值得一提,由于是中国人开办的汇款机构,他们家有中国客服,咨询的时候直接用中文交流,出了问题客服小姐姐会直接打电话用中文和你解释,基本上北京时间9:00-21:00咨询都有人应答,回复速度很快,服务杠杠的。

2、界面

这个不得不夸一下熊猫速汇,所有的界面都是中文的,用的时候神清气爽。这里有两种官网和微信公众号汇款的主页面,上面每个字都看得懂,不用提心吊胆的怕自己弄错,妈妈再也不用担心我的阅读能力了。

3、进程

进程跟踪有两个方式,微信个人中心自主查询或者直接找后台客服。

XOOM

XOOM是paypal下的跨境汇款服务。

费用:★★★

便利:★★★★

安全:★★

服务:★★★★

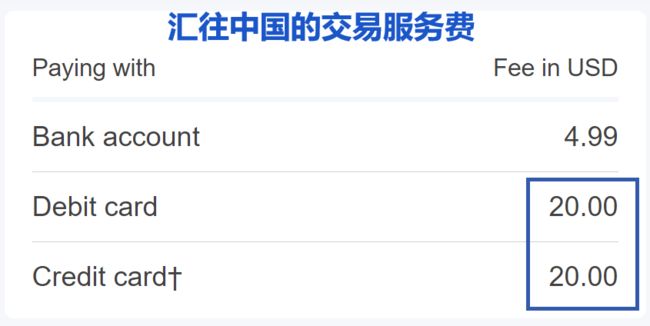

费用:

XOOM的费用也由两部分构成,交易服务费和币种兑换费。下面这张图截取自它们官网,意思是“除了交易服务费,XOOM还会收取币种兑换费。”

交易服务费是固定的。从他们家官网上看到,汇往银行账户、借记卡、信用卡的费用不同,借记卡、信用卡账户会贵点;汇往不同国家的费用也不同,到中国最多居然要$20,太贵了!

币种兑换费是按一定比例,根据汇款金额计算而来。费率大约在1.5%~4%之间,已经到百分号了,那就是很贵了,汇款$2000的话,币种兑换费至少要$30,吐血。

便利:

1、交通

和熊猫速汇一样,XOOM也是线上汇款,不受时间、地域的限制,操作还是挺方便的。

2、到账时间

借记卡、信⽤卡在数分钟内;银⾏账户要三个⼯作⽇汇达。总体来说,速度对于借记卡、信⽤卡很友好呢。

安全:

建议大家搜一下“XOOM骗局”,关于它的安全性会有新发现。之前,在国内有个XOMM众筹社区,大批的投资者信以为真投钱进去结果发起人卷钱跑了。投进去的钱打水漂,所以用XOOM的话,还是要提醒大家注意安全,找到正确的页面,不要点小链接。

服务:

1、界面

他们家的主界面,其实还是挺清晰的,操作起来也方便,如果有中文的话就更好了。

2、汇款进程

电话、邮件、APP都可以跟踪进程。

注意:XOOM汇款,虽然汇出只支持USD和CAD,但收款支持N多国家,没有你找不到的,只有你想不到的。

以上就是4种汇款方式,包括传统的和新兴线上汇款的。此次测评从“费用”、“便利”、“安全”、“服务”四个角度进行对比,具体内容的话,上面都讲的差不多了。总体感觉,西联汇款就像大公司的白领精英,背景大但程序多;电汇就像一位老爷爷,熟悉可靠但是速度慢;熊猫速汇就像舒适贴心的管家,服务更细致,更懂华人的需求;XOOM就像街头少年,最早的线上跨境汇款弄潮儿,面向币种更多。

小伙伴们可以根据自身需求选择。

如果还有不懂得,可以问一下身边用过的朋友,相信他们的亲身体会肯定会给你更直接的帮助。各种比较之后,不知道你要选哪种呢?