文/颜小哥

今天我们讲的主要内容是商业保险和社保的关系。而社会保险的主要项目包括养老保险、医疗保险、失业保险、工伤保险和生育保险。因为是在和商业保险做对比,所以我们主要是讲解社保中的医疗保险。(所以以下讲解中的社保都是指社保的医疗保险部分)而大多数小伙伴都不是保险业的专业人士,所以在讲课最开始,我希望大家对几个名词的概念,进行一下统一。

1、第一个词:

【报销】:报销是看完了病,拿着发票报销。重点是要有发票。

2、第二个词:

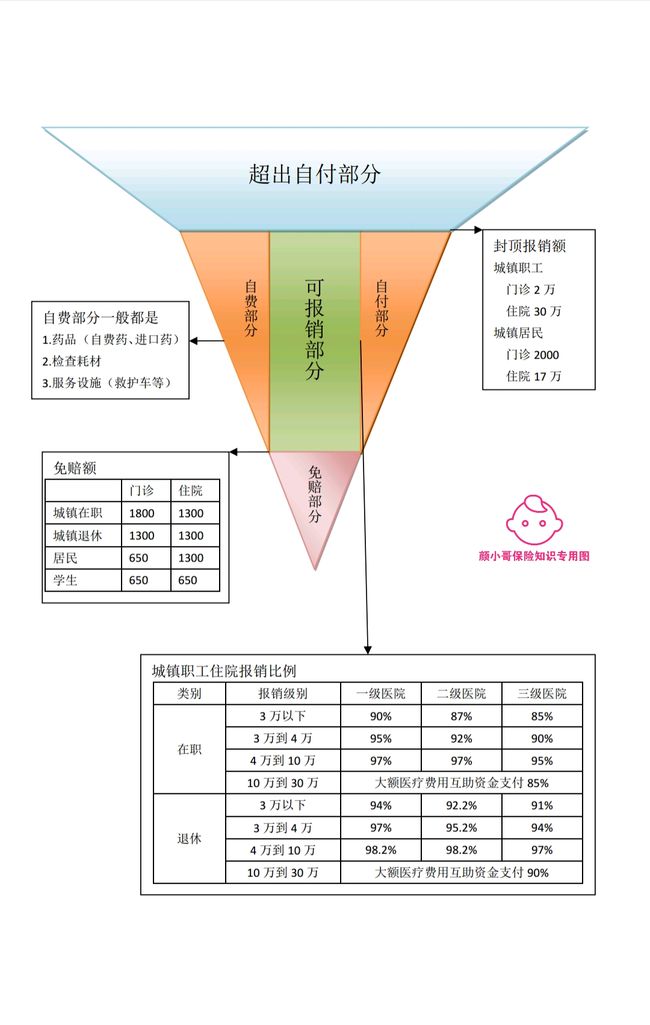

【免赔额】:这个很好理解。就是这个额度以内是不赔的。

3、第三个词:

【给付】:用于商业保险,意思是确诊为合同所保障的范围内,就赔付保额,叫给付。

4、第四个词:

【商业医疗】:是指社保报销后,还能够报销剩余部分的险种。

统一了以上名词后,我们就能很好的往下沟通了。我先说说社保。社保主要的理赔方式就是报销。它的报销的分为两类:一类是门诊报销,一类是住院报销。

社保有四个点“不管”:

1、免赔额不管

无论是门诊还是住院,社保都有一个免赔额。你可以简单的理解为这就是这个线以下不报销的,社保不管的。这个额度分在职和退休等情况。

举例:

门诊报销:在职是1800元。退休是1300元

住院报销:在职是1300元。退休是1300元

2、封顶金额以上不管:

社保不仅有免赔额,还有封顶线。这个也很好理解,也就是超过这个额度,社保也是不管不赔的。

举例:

门诊:在职和退休都是:2万封顶

住院:在职和退休都是:30万封顶

3、自费部分不管:

社保还有个自费部分,自费部分就是社保不管不赔的。

自费部分一般都是:

1.药品(自费药、进口药)

2.检查耗材

3.服务设施(救护车等)

这些都不在社保的报销范围之内。也就是免赔额和封顶线内,这些费用社保也不管。

PS:商业保险中的医疗保险部分档次可以报销这类费用。

4、自付部分不管:

自付部分就是比如社保报销百分之85%,那么剩余的15%就是自付部分。

讲了那么多其实用一个倒三角就能明白社保报销和不报销的部分到底有哪些啦。

Ps:关于自付部分的报销比例,和医院级别,在职与否,报销级别都有关系,所以我就不一一详述了,图片上有具体的自付比例。

社保报销图

好的。那么关于社保可报销的部分大家看图片就能一目了然啦。

接下来,我们来讲讲商业保险。商业保险中的理赔方式分两种

1、医疗保险的理赔方式是报销。

2、重大疾病保险理赔方式叫给付。

这其中的区别,我一一来解释。

商业医疗险

商业保险中的小事儿——报销型保险

也就是商业保险中的——医疗险。

简单的理解就是:报销社保报销后的剩余部分

举例:

比如住院花了20000元(不包含进口药等自费部分)。要报销首先通过社保报销。减去起付线,如果在三级医院看病,20000元能报销85%。那么社保能报销的额度就是:(20000-1300)*0.85=15895元。

而商业保险能报销的部分就是社保报销后的剩余部分,也就是:20000-15895=4105元。

这4105元按照你所购买的商业医疗保险合同规定的报销比例报销。(有100%也有90%,具体看购买险种的报销比例)

但大家觉得这4000多块钱也不多呀,商业医疗保险没什么用,对不对?

嗯,我也这么觉得,用处不太大,4000多元,自己能够承担,就算扩大10倍,40000元可能大多数人也支付得起。所以这个“医疗险”我建议经济条件并不是特别宽裕的,可以不买。如果买的话保费也不高,年龄不同保费也不同,这个得具体看产品了,这里就不具体讲了。

商业重大疾病保险

上述是小事儿,接下来我们说说商业保险的大事儿——给付型保险

给付型保险一共有三类,由于这是在和社保做对比,所以这里我主要讲重大疾病保险这一类。

重大疾病保险的理赔是这样:只要医院确诊,符合所购买商业保险中的重大疾病保险的理赔内容,经被保险人申请理赔,保险公司核赔通过,保险公司就给付你所购买的保额。

你买了10万就赔付10万,买100万就赔付100万。且保额不等于保费。

举例:

我购买了100万保额的重大疾病保险。医院确诊我罹患恶性肿瘤,需要手术费30万,住院费先交5万。

我就可以先去保险公司申请理赔,保险公司核赔通过,就得"给付"我100万。然后合同终止。

至于我才花了35万,保险公司无权过问了。

继续举例:

我这次看病是花了35万。我看病结束后,可以继续去拿这次看病的发票找社保报销。

减去社保的“四不管”,其余的社保还能报销喔。

如果你还有商业保险的医疗险,那么社保报销后的剩余部分,还可以再次进行报销。

说到这里,是不是觉得宝宝再也不用担心如果得病了会花好多好多钱了?

综上所述,简单的总结以下:

给付型保险——符合患病条件就给钱

社保报销——看完病后发票报销

商业报销型保险——社保报销后再报销

也就是三者互相补充,叠加理赔,完全不冲突。

到这里为止,商业保险和社保的关系就讲到这里啦。他们是补充关系,而不是替代的关系。这一点大家一定要明确清晰喔、所以有社保的人也需要商业保险。

好啦、好啦。感谢大家的耐心,我讲的部分就到这里结束啦。

觉得好的话,告诉我,我在开第二讲。哈哈哈

作者:小哥好友画竹