如果说2016年各家保险公司重疾险厮杀的红海是单次给付重疾的话,那2017年的主战场便是「多次给付重疾」。在这场旷日持久的战争中,涌现了一大批的优秀且极致费率的多次给付重疾,如同方全球的「康健一生(多倍保)」、工银安盛的「御享人生」、天安的「健康源优享」等等。

然而三款多次给付重疾各有特点,也各有缺陷,可谓长期处于三国鼎立之势。然而就在17年收关之时,不甘寂寞的复星保德信强势推出了一款可以融合三家之所长,又结合自身特点的匠心产品「星满意」,具体分析请看下文分解。

公司简介

复星保德信是一家强强联合的合资险企 ,倡导创新、重视体验是公司的发展战略。强大的股东背景给予复星保德信的不单单是保险与金融领域的支持,还有其背后丰富的医疗资源,使得保险真正能够成为「大健康」板块中的一个组成部分。

复星

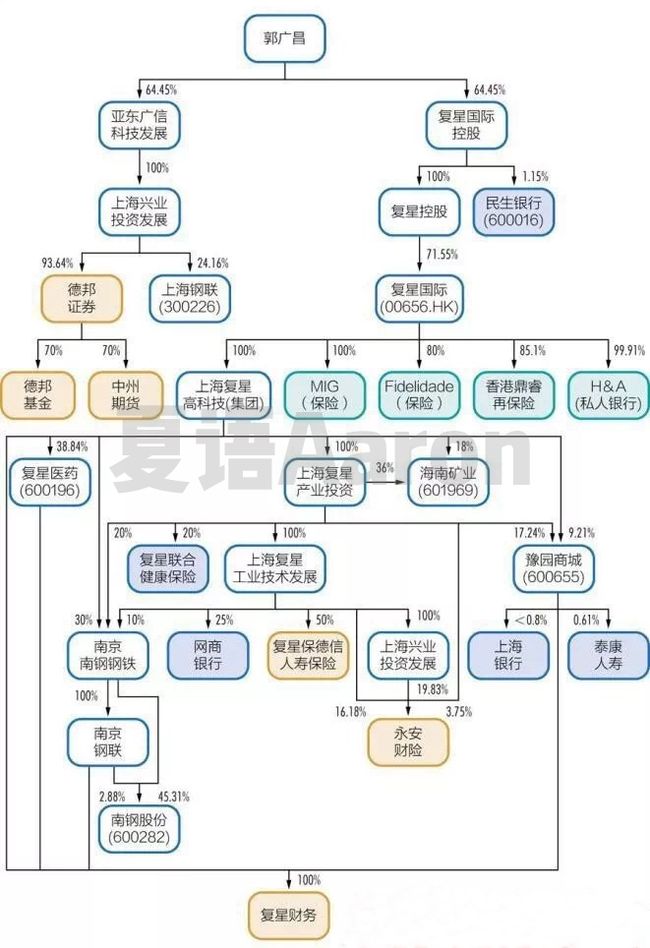

中方的合资方是明星企业「复星」

复星的产业分为「健康」、「快乐」、「富足」三大生态,以医药产业起家的复星掌握着核心和尖端的医疗资源和科技、同时运用强大的投资和并购能力做到了5年归母净利润年复合增长率25%,每股盈利复合增长率18%的成绩

复星国际07年收购永安财险开始涉足保险行业,目前有5家海内外保险公司,包括复星葡萄牙保险、永安财险、复星保德信人寿、鼎瑞再保险以及MIG,横跨寿险、财险、健康险、再保险等。

「保险」+「投资」双轮驱动的模式使得「复星」被称为国内的伯克希尔哈撒韦,复制巴菲特模式。

而医疗资源与保险板块的整合使得整个「大健康」的概念日趋完善,对于这点而言复星的优势得天独厚。

保德信

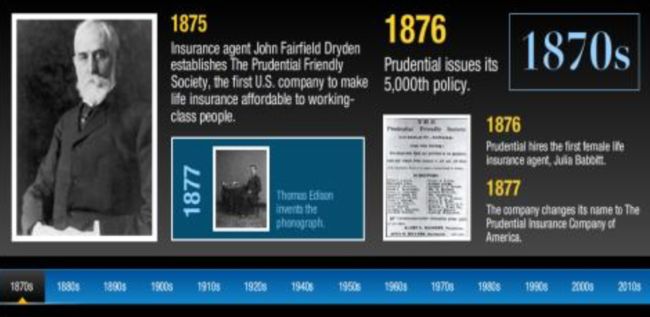

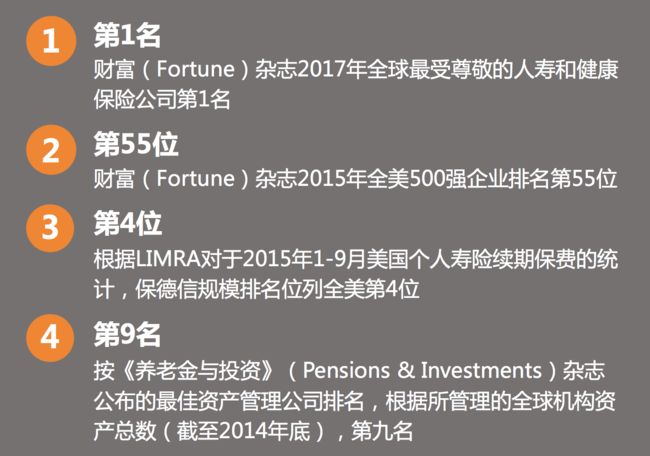

保德信(Prudential)为老牌金融集团,全球最大的金融机构之一,拥有超过140年的历史。

业务遍布全球40多个国家和地区,拥有超过5000万的个人及机构客户。旗下管理的资产总额达到1.264万 亿美元(2016年底),拥有近5万名员工和保险代理人。

产品解析

产品其实很简单

100种重疾分五组(癌症单独分组)五次赔付,保额递增

40种轻症不分组三次给付,保额递增

疾病终末期保险金

身故保险金(无等待期)

重疾/轻症保费豁免

但是从细节上,却能够感受到这款产品设计的「独具匠心」,为何说独具匠心呢?请看下文分解。

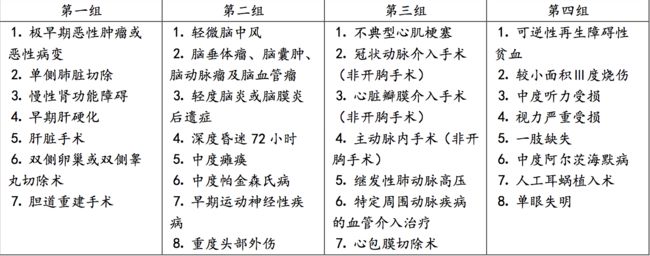

多次给付重疾优劣势分析

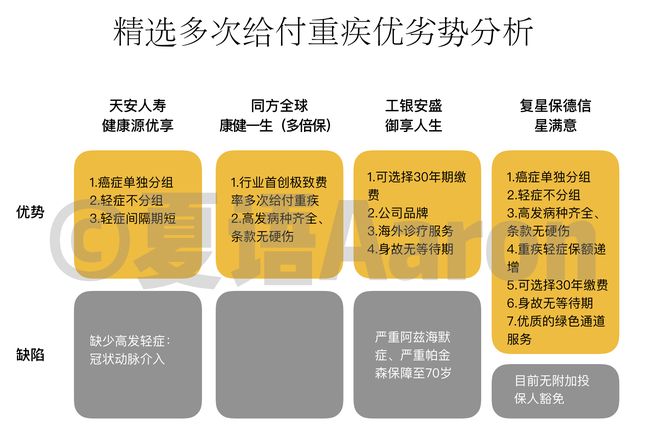

我们先来说说热销的三款多次给付重疾,天安人寿的「健康源优享」、同方全球的「康健一生(多倍保)」还有工银安盛的「御享人生」,他们无疑都是好产品,但是没有一款产品可以达到统治市场的地位,原因是产品还是存在一些硬伤的。

如图所示

据我一位业内朋友透露

从多倍保开始的多次给付重疾都是极限费率的,保险公司基本没有盈利,甚至未来还有赔穿的风险。

极致费率的多次给付产品其实是从同方全球的「康健一生(多倍保)」开始的。

随后工银安盛紧跟其后便出了「御享人生」,费率比「康健一生(多倍保)」还稍低一些,还可以做30年缴费,优势巨大,但同时为了降费率的同时砍了责任——严重阿兹海默症、严重帕金森保障至70岁。

工银安盛之后便是天安人寿的「健康源优享」,癌症单独做了分组,轻症不分组的优势非常靓眼,可惜轻症中缺乏「冠状动脉介入」却是致命伤。

“十个优点无法弥补一个致命伤”,这也是三款多次给付重疾虽然非常优秀却没有一款可以达到统治市场级别的原因。

匠心解析

病种全面

回头看复星保德信的「星满意」,重症条款无坑、高发轻症齐全:

非危及生命的恶性病变(包括原位癌)

轻微的急性心肌梗塞

轻微脑中风

冠状动脉介入手术

主动脉微创手术

心脏瓣膜介入手术

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

高发轻症一应俱全。

该产品做的第一件事就是修复了病种中的致命伤。一款产品费率做得再低,责任做的再全面,其本质还是保障。

「病种齐全,条款没坑」是关键中的关键。

癌症单列

「癌症单独分组」是天安首创

而复星保德信将「癌症单独分组」执行得更加决绝。

「癌症单独分组」这个设计使得癌症这个占超高赔付占比的疾病和其他疾病脱离出来,从而使得多次赔付的概率和意义大大提升。

轻症不分组

「轻症不分组」增加了轻症多次赔付的实用性和多次赔付概率。

对比工银安盛「御享人生」的分组轻症,理赔完一组内的单一疾病,该组疾病不理赔,「轻症不分组」优势明显。

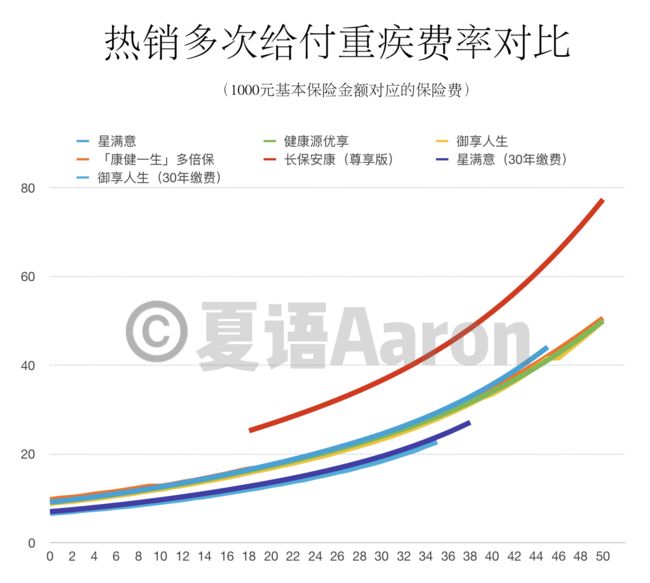

30年缴费期

可选「30年缴费期」原是「御享人生」的亮点,「星满意」也沿袭了这一亮点。

优势在于,

可降低首年保费

充分利用保费豁免的功能

毕竟缴费期拉长了,真正的能够交满费用的人极少,假设一名30岁青年投保重疾,30-60岁正好为重疾发生概率最高的时间段。

假设期间发生重疾或者轻症,豁免后续保费,还可以享受保单剩余的重疾或者轻症理赔。可以说多次给付重疾天生适合长期缴费。

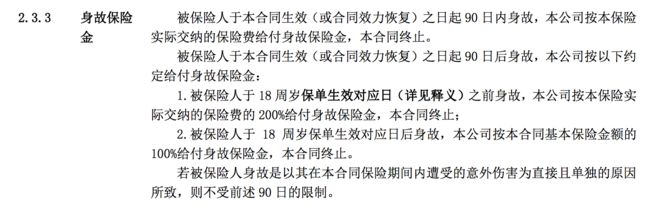

身故无等待期

「身故无等待期」是「星满意」沿袭「御享人生」的亮点之二

同类对比天安人寿健康源优享,非意外身故等待期为90日

所谓“人有旦夕祸福”,「身故无等待期」是个贴心的小细节。

保额递增

「保额递增」看似鸡肋,但是考虑到我们选择多次给付重疾就是为了长期全面的保障。

第二次重疾发生的时候有可能就是当我们步入老年时面临的器官衰老问题,比如阿兹海默症、冠状动脉搭桥术。虽然相对来说10%的保额递增还是稍低了,不过仍然有助于抵抗部分通胀问题。

缺点分析

主险部分近乎完美,但是该险种目前还没有「附加投保人豁免险」可谓是一个小缺憾,不过相关负责人表示「附加投保人豁免险」会尽快推出,持有保单的客户也可以在下一个年度日再附加上豁免险。

不过由于「附加投保人豁免险」本身也是一种变相的重疾险,我个人认为假设投被保人双方都有重疾险的时候,豁免险的意义并不大,还不如把钱用在提升主险保额上更为实在。

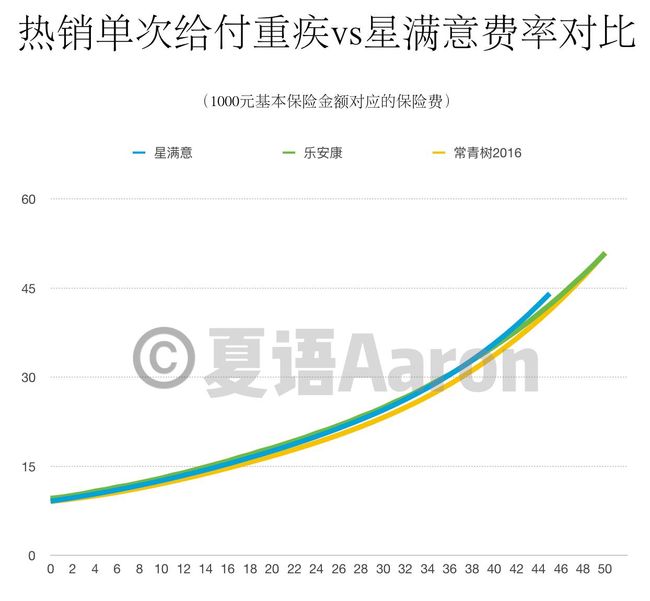

费率对比

产品如此良心,那价格如何呢?可以开诚布公的和大家讲,同样良心。

和去年热卖的华夏常青树2016相比较而言,稍贵一点点,但基本重叠,前期费率比乐安康稍便宜,年龄超40后稍贵。

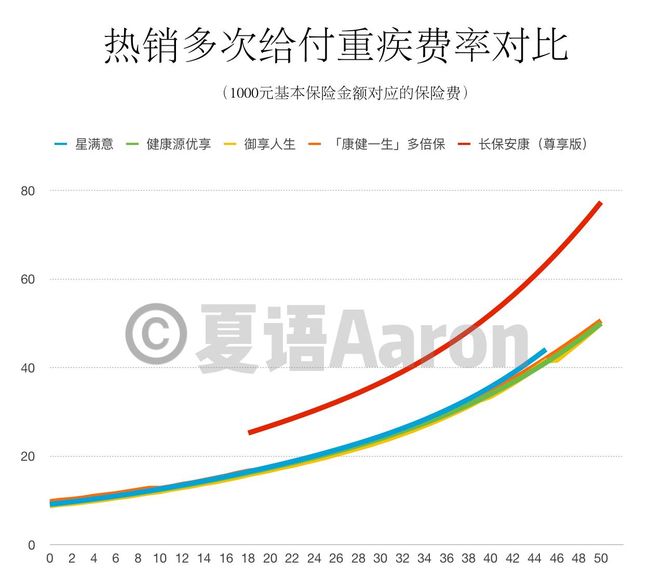

和热销的多次给付重疾做对比,唯有老牌中宏「长保安康(尊享版)」的费率遥遥领先,其余的多次给付重疾费率几乎重叠。

不过这都是按20年期的费率进行演示的,如果按30年期的费率演示的话,那「星满意」和「御享人生」的费率具有极大的杀伤力。

增值服务

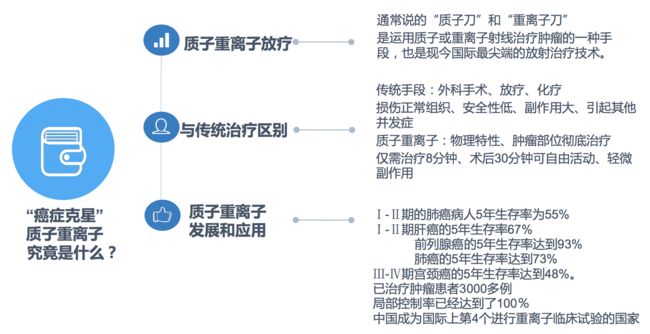

复星保德信与上海市质子重离子医院于2017年3月17日达成战略合作关系,也是复星完成保险领域和医疗资源整合的重要一步。

质子重离子医院开业一年收治283例患者,其中244人已完成质子重离子治疗顺利出院,治愈率达到86%,而正因为其高治愈率使得预约和就医变得极其困难。

而复星保德信针对就医难的问题提供的增值服务例如就医协助、疾病咨询、肿瘤筛查安排等等,可以大大缓解就医困难的问题。

最后

重疾市场的竞争愈演愈烈,我们也看到了越来越多的好产品的出现。

好产品不应该单单是价格便宜或者概念新颖,更应该关注产品责任细节、后续服务体验甚至还关乎一个险企的文化和战略走向。

也希望市场上能够有更多新兴的好产品出现,本公众号也会持续更新更多清新脱俗的产品评测,敬请期待。