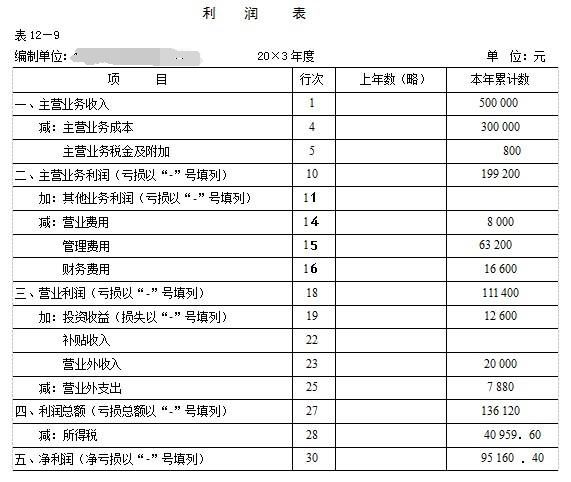

利润表——企业的摄像机

看懂资产负债表,能知道投入的钱是否得到保障;而看懂利润表,能知道投入的钱有没有赚到钱,

所有企业都是一个从现金开始又回到现金的过程。

为了得到收益,企业为此付出一系列代价,最直接就是生产的产品不属于企业,而是属于花钱买它的人。为了让公司运行,企业还要付出各种开支,也就是费用,在扣除诸多费用之后,看企业又没赚到钱,需要利润表给予说明。

认识利润表中的各类项目

营业税:国家对工商营利事业按营业额征税的税,属于流转课税的一类。

营业税及附加:企业经营活动应该负担的相关税费,包括营业税、消费税、城市维护建设税、资源税和教育费附加等。

说明:这些都是税,不是所得税,因为只有赚到钱才需要缴纳所得税,而无论是否赚到钱,只要有业务的企业都得缴纳流转税。

常见流转税有:营业税和增值税。

营业税属于价内税(税金包含在商品价值或价格之内的税),而增值税属于价外税(税款不包含在商品价格内的税,价税分列的税种)。

增值税,一种销售税,是消费真承担的税费,属累退税,是基于商品或服务的增值而征收的一种间接税。

在经营者的利润表中,只能出现营业税税收成本,而不会出现增值税税收成本。因为消费真在消费时,卖方已经替税务机关从消费者这里收了税,这笔钱交到卖方手上那一刻,就不属于他,而是注定要付给税务局。属于负债,因此,增值税在资产负债表中为应交税金这一项目中。

利润表中,除了税的项目之外,还有营业费用、财务费用、管理费用,统称期间费用。

费用,一般用于描述公司为销售而发生的各种成本支出、杂项管理、利息、税金,以及其他影响利润表的项目。

那么什么是营业费用?对于一个生产产品、销售产品的企业来说,在生产和销售过程中产生的费用就是营业费用。比如把货物从仓库搬到销售场所的运费、仓储费、广告费和其他为促销而支付的费用、销售人员工资、门店租金或者折旧等等。

管理费,就是与企业管理环节有关的费用,即企业的行政管理部门为管理和组织经营而发生的各种费用。比如管理部分人员工资、行政开支、办公楼折旧德国等。

说明:不同类型工作人员工资属于不同项目,比如销售人员工资属于营业费用,而管理人员工资属于管理费用。

财务费用,企业在生产经营过程中为筹集资金而发生的各种费用。

企业会为长期借款或短期借款支付相应利息,也会因为银行存款获得利息。

也就是利润表中的财务费用实际上是借款利息减去存款利息的净额。因此,正常情况财务费用是一个正数,但特殊情况会是一个负数。

比如一家公司筹集了大量资金没有用掉放在银行会有利息产生,同时这笔钱是通过股东融资而获得,并没有利息负担。在之中情况下,企业的财务费用会是一个负数。财务费用虽然是一个费用项目,但事实它增加了企业的利润。

投资收益:对外投资所取得的利润、股东和债券利息等收入减去投资损失后的净收益。

资产减值损失,因资产的账面价值高于其可回收金额而造成的损失。

公允价值变动收益,以公允价值计量且其变动计入当期损益的交易性金融资产。

资产减值损失和公允价值变动收益都是由资产价格变化而引起的利润的增减变化。

根据以上分析,可以得出:

营业收入-营业成本-营业税金及附加-营业费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=企业的营业利润

企业除了营业利润外,还有哪些利润呢?

营业外收入:除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入。

包括非流动资产处置得利、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盈盘利得、政府补助、教育费附加返还款等等。

营业外支出:企业发生的与企业日常生产经营活动无直接关系的各项支出。

包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等等。

营业外收入和营业外支出的重大特点,它们都跟经营活动没有一毛钱关系,而且它们都是由偶尔因素造成,没办法延续下去。

由此,利润表的好处就彰显出来了:它不仅告诉企业今年赚了多少钱,还能在区分了可持续项目和不可持续项目基础上,推测企业未来的盈利。

在营业外收入之后,还有一个特殊项目,也是中国特色项目——“补贴收入”,就是政府为一些企业提供补贴,比如新能源车企业,每年都会有大量政府补贴,鼓励新能源发展。同样具有营业外收入的性质,在会计上仍需单独列示。

到这里基本可以算出一家企业的利润:

营业利润+营业外收入-营业外支出+补贴收入+汇兑损益(视该企业是否有外贸业务而定)=利润总额

而 利润总额-所得税=企业净利润 即企业赚到的钱

净利润,在利润总额总中按规定缴纳了所得税以后公司的利润留存,一般也称为税后利润或净收入。

净利润是一个企业经营的最终成果:净利润多,企业经营效益就好;反之就是效益差。

它是衡量一个企业经营效益的主要指标。

中国企业所得税税率一般在25%,所以有人说企业利润总额的75%也就应该是该企业的净利润了,实际上企业净利润显然不到利润总额的75%。通常利润总额会以会计准则为基础计算出来,而应税所得是以税法为基础计算出来的,税法和会计准则有一定的差异。

比如,A公司请B公司做广告,在利润表上,按照会计准则来看广告支出应该归为营业费用这一项;而税法却规定,当广告支出超过营业收入的15%之后,超过部分就不能再税前列支。

比如说今年A公司今年盈利1亿元

那么只能将1500万元的广告费列入营业费支出

但实际花费了2000万元广告费

剩余的500万元只能和利润总额一起变为教的税款的基础

会计准则计算:A公司净利润=10000-10000×25%=7500

税法准则计算:A公司净利润=10000-(10000+500)×25%=7375 (单位:万元)

利润表所透露的信息:

1)告诉企业是否赚钱;

2)在哪里赚钱;

3)从一定程度上了解自己的企业未来盈利状况;

利润表是一个时段概念,表示企业在一个时间段内经营效益的好坏,相当于给企业盈利状况录了一段视频。

最后需要说明的是:

“有收入不等于收到现金”,说明企业有很多应收款还没有收回来;

“收到了钱却没有收入”,说明预收了人家的货款却没有发货,这笔钱就不能算自己的;

“有费用却不需要支付现金”,比如固定资产在不断损耗,却不用给别人付钱。

“付出了现金却没产生费用”,比如预交了下一年的房租,换回房子下一年的使用权,得到一项资产(无形资产),却没有产生费用。

以上内容来源于《一本书读懂财报》的读书笔记,若感兴趣可以翻翻这本书,内容更加详实完整。

下一篇预告:财务报表产生的内在逻辑分析