长期下跌的化工品怎么操作。以甲醇为例,主要是三种模式,一是用期货套保,二是用信用证融资,三是转口到别的国家。

一:期货套保。

甲醇的套期保值属于我在《化工贸易22》里面探讨的第二种情况,主要是利用电子盘做对冲。

1:使用时机

产品的上下游都可以参与期货套保,对于贸易商来说,主要是在有价格下跌预期时进行卖出套保。

虽然在价格上涨时也可以做买入套保来锁定价格,但是价格上涨,贸易商直接囤货就可以盈利的,我觉得就没必要再去操作期货了。当然为了控制风险,如果不是十拿九稳的情况,也是应该拿出一部分比例来进行套保的,很多人说预计上涨做卖出套保30%左右。如果预期下跌则做100%。

对于甲醇这么个涨快跌慢的产品,做囤货是不可能挣到钱的,必须是要用卖出套保才有可能转亏为盈。

2:基差

如果看过一些操盘实例可以知道,在套保的时候,有时候期货盈利大于现货亏损,有时候期货盈利小于现货亏损。这里面所反映的,主要是基差的不同。基差的定义是现货减去期货的值。这个值在不同的时间段也会有所不同。换句话说,除了产品的价格和期货的价格会有涨跌意外,基差也会有涨跌。如果分析起来也就是下面的图表

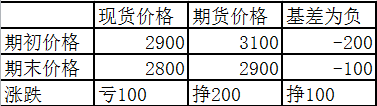

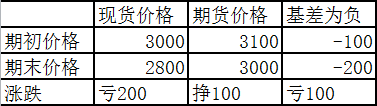

下面是我用模拟数据做的例子,其中包括基差为正数或者为负数的情况。

①:基差为正,基差减少

②:基差为负,基差增加

③:基差为正,基差增加

④:基差为负,基差减少

我的完整模拟数据是包括所有三个变量的情况的,也就是基差正负,价格涨跌,还有做买入还是卖出。所以模型有16个,这里就不一一举出了。

如果期末和期初的基差是相同的,最后会有什么结果?结果就是期货套保的盈亏相抵,然后这个单子不挣也不亏。

3:甲醇现状

搞懂基差的话,其实无论价格涨跌,只要操作期货都可以从中盈利。最近甲醇价格也是一路下跌,好早公司通过期货市场做卖出套保实现盈利。分析图表可以看出

从图中看出,上半年甲醇现货期货价格双双走跌。但是基差从2月份开始一直有上涨情形,在上个月也基本处于基差上升的过程中,这个时候做卖出套保,不但可以冲抵现货市场的亏损,还可以实现盈利。但是如果在一月份做的话,估计是要亏钱的。

二:信用证融资

甲醇的外盘价格到国内几乎是倒挂的,港口的船货过来就亏本,为什么还有进口商进口呢,为什么他们卖的价格比成本还便宜了。其实答案就在信用证融资上。

1:中间的参与者

对大宗品进行信用证融资最多的可能是铜贸行业。化工农产品也都可以做。简单来说就是进口商开出6个月远期信用证,采购每吨1万元的东西100吨。信用证就是100万。这个100万不需要马上还银行的,而是6个月以后再还。

如果进口商用一个月的时间卖掉商品,得到货款100万,还有5个月这个货款就放在进口商手里。将货款进行月息2%左右的投资(年化收益率24%)。等到还银行钱的时候,这100万已经获得了5个月×2%=10%。也就是10万的收益。这10万的收益,如果算在产品成本里面,相当于每吨1000块。

现在明白为什么港口货可以倒挂销售了吧。

当然这只是用最简单的方式做一个说明,实际上里面的水是相当深的。

①,尽量开出远期的信用证。能否开出来,抵押需要多少?

②,90天信用证成本为总金额的0.125%,6个月大约0.2%。在此案例中,信用证成本大约20元/吨

③,找谁去做年化24%,而且低风险的投资。

这里面需要有和银行系统关系密切的公司,也需要有各种人脉神通广大的金融捐客。需要负责销售产品的销售公司,需要最后接盘的终端客户,还需要愿意支付利息的借款人。

听说最近国家在控制大宗品融资,很多企业已经很难拿到无抵押的远期信用证了。这点非常值得关注。

2:流程

回到产品倒挂的问题上来。对于以产品经营为目的的化工品销售公司来说。融资其实还是为了降低产品的成本。以甲醇为例的话,假设一吨甲醇2500,如果通过一套融资程序,获得了10%的收益,也就是250块。那这家公司的售价就降低很多还有利润。

①:如何来计算可以降低的成本。我摸索了一个公式。

可降低成本=商品吨价×(融资收益率+RMB升水(或-RMB贴水)-资金占用成本-信用证成本)

每吨甲醇可降低成本=2500×(10%+0.2%-0.96%-2.08%)=179

②:其中融资收益率:样本为2%,5个月收益率为10%。

③:汇率升贴水:USD比RMB从6.1338下降为6.0474的比率(注:截取2013年6月14至2013年11月15日,实际应以当天预估远期升贴水为准。2017-12-30)。说明RMB升水了(6.1338-6.0747)/6.1338=0.96%。

企业开出USD的信用证用以采购进口原料。但是销售完得到的是RMB,等到6个月后用RMB兑换USD还给银行。所以如果届时人民币贬值则亏,升值则赚。人民币远期升值就是升水,远期贬值就是贴水。

④:资金占用成本:选取年化收益率5%的银行理财产品,5个月收益率为2.08%

如果上述数据是真实情况的话,通过一轮融资操作,甲醇每吨价格可以下降226。如果熟悉甲醇可以知道,甲醇20块钱可以做搬货。10块可以作为涨跌价基本单位。便宜179已经是天文数字,要么是这里面还有什么隐形成本,要么是企业没去投这个年化24%的项目。如果去投年化8%相对稳健的投资,收益大约每吨11元。

在这个甲醇案例中,其他条件不变的情况下,投资项目的年化收益率X=6.816%为平衡点。投资收益率年化低于6.816%就不用做了。这是我初步的一个总结,如果有金融捐客还需负担劳务费,银行那边如果要找国企代理开证也需要花钱。所以具体的算法,肯定是有出入的。

三:转口贸易

如果进口商品到国内来发现价格倒挂了,进口商完全可以不报关,直接转口到市场价格高的国家去。

这也是为什么保税库里往往有很多没报关的产品。对于中国这样一个世界范围内的价格洼地,很多产品出口到中国的价格要比出口到外国高。一个是因为国内的订单比较大,量大优惠多。第二个也是国内的产能丰富,客户议价能力更强。

甲醇也可以做转口,虽然达成条件我还不熟悉,但大致要满足如下条件

1:根据教科书的说法:

“①:自然条件,

即中转国的港口必须是深水港、吞吐能力强,地理位置优越,处于各国之间的交通要冲或国际主航线上;

②:人为条件:

要求中转国对中转地采取特殊的关税优惠政策和贸易政策,如自由港、自由贸易区等,使中转费用不致过高。同时,要求该地的基础设施、交通、金融和信息等服务系统发达且完备,以利于转口贸易的进行。”

2:进口的价格具有有一定的优势。所以企业的议价能力要比较强才行。

3:对于国际市场也有积累客户。毕竟价格有盈利空间,但客户还是要人来做的。

对于我来说,期货市场暂时停留在理论摸索,信用证融资只是观望,转口贸易主要是YY一下,没有实际操作就没有发言权啊。