大学基金大PK:为什么耶鲁能傲视群雄?

文|点拾团队

导读:随着中产阶级崛起,new money逐渐转变成old money,大家越来越开始接受资产配置的理念。说到资产配置,我们第一个想到的当然是著名的大卫·斯文森,耶鲁大学捐赠基金的负责人。许多人或许听说过他,但不做对比无法真正理解斯文森到底有多牛。事实上除了常春藤盟校外,在美国东北部还有许多知名的、规模较小的大学。这些私立学校有许多金融行业顶尖的校友和捐助者,然而即便能够得到华尔街最聪明最优秀的人的帮助,也无法保证学校的投资收益。

真实的大学基金收益率:去年负收益占主流

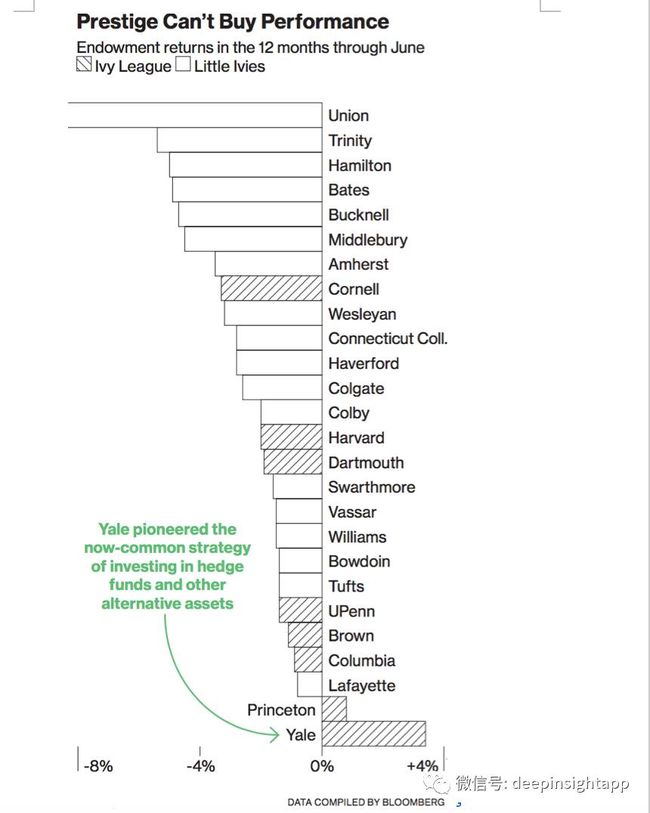

在过去12个月,18所被称为小常春藤盟校的大学平均损失了3.3%,落后于剑桥协会追踪的450个捐赠基金损失的2.8%。长期来看,这些大学有着令人惊艳的投资记录。在缅因州的鲍登学院(Bowdoin College),其投资委员会包括对冲基金经理Stanley Druckenmiller,有杰出的5年投资记录,年平均达回报9.9%,去年损失也比平均少只有1.4%。即使是去年损失了4.5%的明德学院(Middlebury College)在过去10年收益率仍有7%年化。

我们不禁要问去年到底发生了什么?大多数学校拒绝对去年的投资表现发表评论。但从年报中我们可以发现一些线索。这些捐赠基金都听从了华尔街的建议将投资品种分散化,不仅仅是持有不同的股票,还投资新兴市场、对冲基金和另类投资。

怡安翰威特(Aon Hewitt)投资咨询部门的合伙人认为大部分选中的文理学院都有相当复杂的投资组合,并且愿意承受其他低收入学校不愿承受的风险。他们和顶级基金经理有长期的联系。“他们有不同的渠道,有其他资本无法相比的洞察力。”

但华尔街的策略在过去的这一年表现并不好。这也反映在对冲基金行业最近的疲软表现。“理论上分散风险能够起到保护作用,但实际上如果你不分散,收益将更高。”共同基金会的执行董事William Jarvis说道。对比来看,一个60%股票40%债券的投资组合去年能赚4%。

威廉姆斯学院(Williams College)的损失相对较小,只有1.5%。它在年报中指出尽管去年美国股市上涨,但全球市场尤其是新兴市场表现不佳。它的全球股票投资组合损失了7.6%,对冲风格的多空型基金损失了6.7%。马萨诸塞州学院(Massachusetts college)24亿美元的捐赠基金在过去十年年化增长率为7.3%。

“许多捐赠基金在国际股票市场和新兴市场都有很大比重的投资。”拥有74亿捐赠基金的拉法耶特学院(Lafayette College)的首席投资官Joseph Bohrer说道。拉法耶特学院因为更倚重于美国股市和债券,因此去年只损失了0.8%,在18所小常青藤盟校排名第一。

成立于1795年的联合学院(Union College)去年投资表现最糟糕,损失了9.7%。华尔街的策略完全影响了的联合学院,至少三名高盛集团资深员工在联合学院基金受托委员会。高盛前私人财富管理部门的负责人David Henle是委员会副主席。联合学院的年报显示对冲股权基金下跌了12%,债务相关的基金下跌了一半,学校对此拒绝发表评论。过去十年联合学院的平均回报率是5%,这是刨去每年学校运营费用后的收益。

捐赠基金的投资收益和支出已经成为了高校的一个重要的话题。尤其是在那些有钱的学校,超过1/3的预算都要依靠捐赠基金来运营。同时学校面临压力要控制学费提高财政支持。纽约共和党议员Tom Reed,提出如果学校不把部分投资收益用来降低学费,要对这些学校进行征税。

费城附近的哈佛福德学院(Haverford College)25%的运营预算是依靠捐赠基金,由于长期预算赤字信用评级被降低,导致财政援助受到限制。哈佛福德学院在上个财政年度里损失了2.8%。

资产配置不是简单的分散投资

拉法耶特学院的Bohrer认为分散化的策略导致了在市场不稳定的这一年里投资表现不佳。“1年的投资收益无法说明问题,这是一个长期的投资计划。”

从图中我们可以看到耶鲁去年仍有4%的收益,傲视群雄。

(各大学基金收益排名:彭博)

所以资产配置不是简单的分散投资,不是简单的建立模型。耶鲁基金自从大卫·斯文森从1985年接管以后就一直在改造旗下的资产配置。最开始耶鲁一直是经典的50%债券,50%美股股票的静态再平衡配置。斯文森认为这个理念过于落后,没有运用到先进的理论:资产定价模型CAPM下的Effienct portfolio frontier有效前沿最优配置。所以耶鲁最初的核心来自于资产配置模式的进化。

我们曾经介绍过耶鲁2014年的资产配置比例:17.4%绝对收益套利资金;3.9%的美股配置;11.5%的国外股票,包括发达国家和中国,巴西,印度这几个发展中国家;8.2%的大宗商品;33%的私募股权PE,这一块过去20年年化回报率达到36%;17.6%的房地产,主要是能提供稳定现金流的商业地产;3.5%的现金。

耶鲁的秘密在哪里呢?

耶鲁将现代金融理论和价值投资理论两者完美结合。现代金融理论讲究的是有效市场假说,价格反映价值。价值投资的假设是市场是无效的,价格不等于价值。所以才有超额利润的机会。市场越无效,价值投资越容易成功。从耶鲁在资产配置的历史上来看,价格有效资产向价格无效资产配置的比例越来越高。耶鲁是全世界最早大规模配置PE/VC基金的,是全世界最早配置对冲基金的,是最早配置新兴市场股票的捐赠基金。通过对于估值还不足够有效的资产进行配置,成为了耶鲁获取超额收益的重要来源。

我们看到,今天耶鲁对于美国股票的配置已经到了非常低的水平。通过从有效市场进入非有效市场有两个好处:

1)在市场有效性不高时,获取相对好的超额收益;

2)不发达市场后面往往向发达市场模式靠拢,美国市场经验可以有效的降纬攻击。另一方面,耶鲁的主动管理能力也大大超越同行。即使在同一个资产类别中,他们选择的基金经理标的都好于其他人。在最优化配置的情况下每个细分领域还跑赢基准。结果就是一个超级牛的业绩。这个更多依靠定性和定量的分析。即使许多人学习耶鲁的方法,在投资收益率上依然不如耶鲁,也是因为定性的部分无法达到耶鲁对于投资管理人的识别度。

看到这里,真实的投资难吗?真的这么难。

投稿和商业合作,请发邮件:[email protected]

您也可以长按下方的二维码,关注我们的微信公号