孩子的教育是一个家庭的头等大事,每个父母都承担着重要的责任。

一项数据显示,从出生到小学毕业前,家长花在孩子身上的钱从7万至10万元不等,尤其过了9年义务教育后,高中大学研究生的费用多数都在每年3万~5万,大学4年就需要12万~20万,更有的需要出国深造的孩子,每年的费用大概在15万以上;

那么有没有一种方法能够帮助家长进行合理规划,降低压力,当孩子步入高中、大学时,自己手中能够有足够的资金来面对这些教育开支呢?甚至不仅把知识装进孩子的脑袋中,把孩子培养成才,还可以拿回支出的教育费用呢?

现在越來越多的父母选择 保险金融工具 来准备孩子的教育金,为什么?

保险是什么?

保险和银行基金一样,都是金融工具,也是一个放钱的地方,各自的功能不一样,都是钱

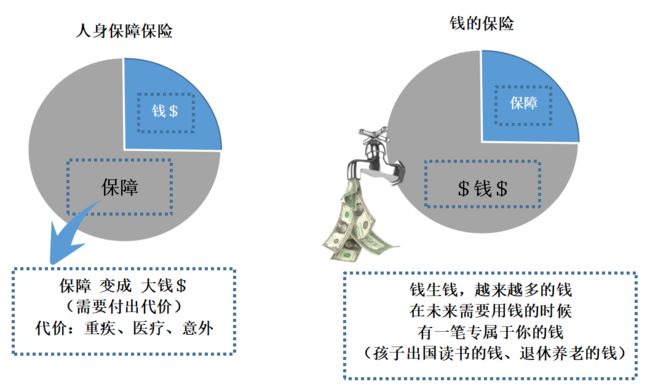

保险有什么样的类型 - 人身保障保险 和 钱的保险

今天我们来一起探讨下,用钱的保险做教育金的规划有什么好处?

1.強制储蓄

强制储蓄,到了时间必须存。过去很多的父母喜欢銀行,因為银行灵活。不过你有没有发现,灵活是优点,也有缺点,今天要淘宝,明天要旅游,后天换个车买个包,所以孩子的教育金计划迟迟都存不下來;

如果孩子明年就18岁,到了即将读大学甚至出国的年龄,如果未来才开始开始准备,压力会不会比较大?如果可以选择,你会选择分年分次准备,还是短时间凑钱准备?

2.独有的豁免功能,解決后顾之忧

保险公司的豁免功能是誰都沒有办法替代的。豁免即投保人一旦失去了缴费能力(例如:大病、身故、全残等),保险公司会代为繳納,而计划为孩子准备的钱依然享有,真正做到了“只要你在,我就能一直照顾你”的承諾。

3.树立正确的理财观

每年帮助孩子把过年的压岁钱都存起来,让他长大也明白,不管賺多少錢,都应该做到強制储蓄。也让孩子明白,不管我多么富有,必須从赚到的一小部分中為自己准备退路。居安思危的观念必须从小树立,這也是财商的一种培养;

财富是透过不间断的时间累计,一点点累计起来的,一个月存1000元不多,每年1.2万也不多,可是如果20年坚持下来后,也累计到24万; 如果不提前做规划,到头或许就不经意间都被花掉了;

4.专款专用,容易变现

子女教育要设立专门的账户,就像個人养老金账户用在退休规划,住房公积金帳戶用在购房规划,只有這樣才能叫做到专款专用,这在一定程度上避免了“钱到用时方恨少”的情况出现。不会因为政策的原因而让资产无法变现,不会因为市场行情的波动而被套住无法变现;例如楼市、股市、基金等等;

例如,孩子成绩很好,有机会可以出国深造,而这个时候股市行情不好,资金被套,短时间面临着30%的亏损,那你是选择割肉亏损立场,还是让孩子等两年再出国深造?

如何透过保险来做孩子的教育金规划呢?

产品:XX人寿千万人生计划

客户案例1

幸福君最近家里有一件大喜事,那就是太太给他生了一个大胖小子,全家在欢喜之余,决定为小宝投保一份教育金保险,为今后的教育提供一份资金保证

小宝的爷爷和外公两家分别把每年的压岁钱一万元

每年给小宝存2万块钱,存10年,总存20万;

小宝15岁高中的时候 每年领取1.5万(学费和补习费)

小宝18岁大学的时候 每年领取4万(学费和生活费)

高中3年累计领取4.5万,大学4年累计领取16万,高中大学一共领取20.5万;

小宝36岁的时候可以选择把本金20万全部领取出来;

或者等到未来60岁退休的时候每年领取2万的养老金,领多久?领一辈子的2万

领10年就20万,领20年就40万,领30年就60万

而且小宝80岁的时候还有6.5万的祝寿金

累计领取了87万

如果90岁百年归老的时候,还有29万会交给小宝的儿子或者孙子手上;

客户案例2

幸福君最近家里有一件大喜事,那就是太太给他生了一个大胖小子,全家在欢喜之余,决定为小宝投保一份教育金保险,为今后小宝的出国留学提供一份资金保证;不仅让孩子出国深造学成归来,还为打算为他准备未来的婚嫁金;

每年给小宝存10万块钱,存10年,总存100万;

小宝15岁高中3年 每年领取3万(学费和补习费)

小宝18岁大学+研究生5年 每年领取20万(出国读书费用)

高中3年累计领取9万,大学研究生5年累计领取100万,高中大学一共领取109万

小宝30岁,领取30万可以作为家庭组建基金

小宝50岁的时候可以选择把本金100万全部领取出来;

或者等到未来60岁退休的时候每年领取6万的养老金,领多久?领一辈子的6万

领10年就60万,领20年就120万,领30年就180万

而且小宝80岁的时候还有18.8万的祝寿金

累计领取了337.8万

如果90岁百年归老的时候,还有83万会交给小宝的儿子或者孙子手上;

产品优势;

1、高现金价值,而且由保险公司合同保证确定的,国家法律做兜底的;对比其他的保险公司的产品,很多都是不确定的分红,不确定的收益,而这款产品是确定的收益,做到完全的专款专用;

2、灵活方便;以上的提领方式是可以根据客户的需要做个性化的调整的,什么时候需要用钱,什么时候提领,掌控权在客户手上,并不像其他的产品,都是需要根据保险公司的设计;

3、投保人重疾、轻症、身故、全残豁免,比起很多的产品,只有身故才豁免未交保费,但是这款产品连重疾和轻症都豁免未交保费,更全面的保证家庭财务健康和让孩子未来的教育成本更有保障;

如需产品对比详情和了解如何透过保险这个金融工具做量身定做的理财规划

欢迎电话或者微信沟通

资深理财规划师 曾志祥Andy

13538082293(电话/微信)