在介绍这款产品之前,先普及两个基本知识:

一、健康保险的概念和种类:

健康保险是保险规划里重要的一环,又以重大疾病和住院医疗两类保险为基础险种。

重疾险:属于给付型保险,指被保险人中患保单指定的重大疾病确认后,保险公司按照合同约定,定额一次性赔付保险金,与是否看病或花钱多少没有直接关系。

医疗险:则属于报销型保险,会根据被保险人实际医疗开销实报实销。

二、如何区分医疗险的低端、中端和高端

低端医疗险的特点:

1、主要是指绝大部分保险公司,以附加险形式出现,附加在一般重疾险、分红险、万能险等主险上的附加医疗险;

2、一般缴费较低,但保额也不高,一般每年100--1000元保费,保额仅1-2万;

3、不报销社保外用药;

4、不保证续保。

高端医疗险的特点:

1、针对高端人群设计,超高保额、突破国家医保限制、就医直付、覆盖广泛的医疗费用保险;

2、提供住院、门诊、器官移植、体检等高额全面医疗费用保障,还可提供牙科、眼科、严重疾病、生育等个性化需求保障项目和专业的医疗服务;

3、不限定医院,可以境外就医,高端人群自由选择适合自己的公立私人或外资医院,包括国内各大医院外宾、国际或特需部,也可选择国外医疗机构就诊;

4、不再区分医社保目录和非社保目录,完全突破社保限制,使被保险人在就医时不用再考虑社保的束缚专心治病;

5、。。。。。。 总之,高端医疗报销范围比普通的医疗险多了很多,当然,保费也高了很多。

永安乐健中端医疗保险一款很接地气的中端医疗保险:

一、优势

相对于低端医疗险,永安乐健的核心优势在于:

1、不限制社保范围,社保外项目与用药可以覆盖;

2、不限制就医地区,中国大陆二级以上公立医院都可以;

3、保费低,保额高,一年20万和50万的保额;

4、无免赔额,住院即可报销;

5、投保年龄宽,初保年龄0--64岁;刚退休老年人也可保,续保最高到85周岁;

6、独立主险,可单独购买,无需捆绑其他险种。

二、具体保障责任如下:

对于门诊费用,永安乐健医疗属于可选保障,如果需要,可额外选择。

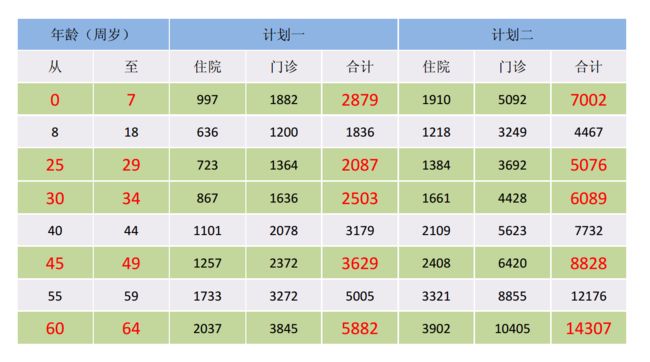

三、下图是大家都关心的保费

从上图我们可以看到,对于30岁左右的人,

如果选择计划一,一年的保费不到1000元,

就可以有年度20万,终身100万的住院保障。

另外,医疗险和重疾险、寿险在费率模式上有重要不同,

医疗险的保费一般都为自然费率,重疾险寿险的费率一般为均衡费率。

所谓自然费率,就是会随着年龄的变化,发生住院医疗的概率频率也增大,缴费金额会变化。

而均衡费率,是在初始投保时,一次性确定好未来缴费期的缴费金额,在缴费期内不会变化。

均衡费率实质是对保费做了时间安排,前期多缴费为后期的风险增加时段提前进行了储蓄。

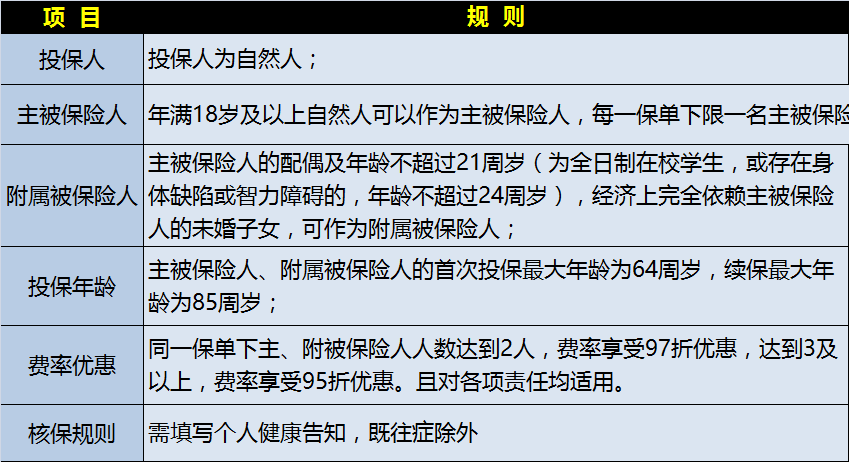

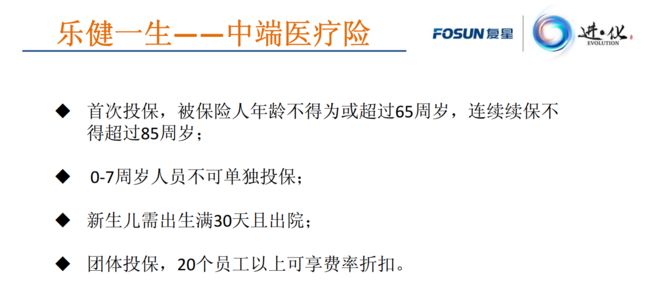

四、下图是永安乐健投保规则:

五、投保流程

1、如果您在北京,可面签。

2、如果您在北京以外的地区,可联系我,向您发送电子版投保单;

您填写好发送扫描件或纸质版快递给我,由我们转递给永安保险公司出单。

3、保险公司将保险合同快递给您。

六、理赔流程

全国范围内均可受理理赔

1、您可直接向当地保险公司报案,递交资料申请理赔;

2、您可将住院医疗相关理赔资料,快递给我,享受我们经纪公司的后续协助理赔服务。

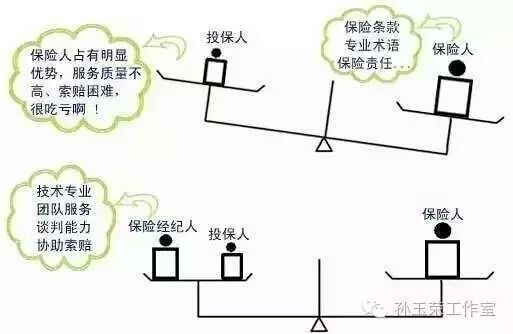

明亚保险经纪有限公司签约国内几十家寿险、财险公司,最大限度实现对比性。

为您提供优质的风险分析、产品甄别、投保协助、理赔跟踪、法律援助等综合保险金融服务。

保险经纪人是基于投保人的利益构建投保人和保险公司之间桥梁纽带的作用。

让我们清清楚楚了解保险,明明白白购买保险,踏踏实实享受生活。