2008年末开始的之后数年时间里,美联储先后进行了数轮大规模资产购买(即“量化宽松”计划),美联储资产负债表因此有如气球般不断膨胀,负债从区区的9000亿美元骤增至如今的逾4.4万亿美元,占比GDP约24%。

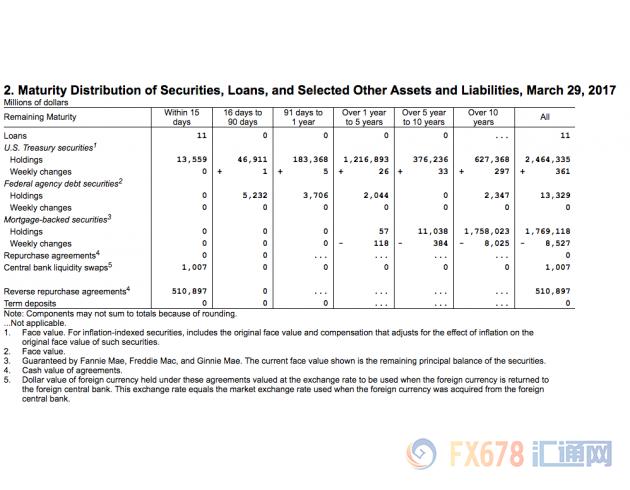

在这笔天量资产中,美国国债占比最高,达到了51%;其次为住房抵押贷款证券,占比37%;逆回购协议占比11%,其余1%左右的资产包括联邦机构债务证券和流动性掉期。

按照到期日期限分类,90天以下到期资产占比12%;91天至1年到期资产占比4%;1年至5年到期资产占比26%;5年至10年到期资产占比8%;超过10年到期的资产占据了50%。

但美联储早已作出承诺,一旦美国经济开始复苏,美联储就将为负债表瘦身。如今,美国经济已经摆脱了长期低迷的阴影,美联储多名官员近来相继发声,就缩减资产负债表规模发表了自己的意见。

①芝加哥联储主席埃文斯:我们希望以一种有章可循的方式收缩资产负债表;

②达拉斯联储主席卡普兰:个人支持首先削减抵押支持证券和美国国债,实现逐步收缩资产负债表;

③明尼阿波利斯联储主席卡什卡里:渐进缩表符合美联储利益;

④美联储理事鲍威尔:时机成熟时,美联储逐渐缩表是何时的;

⑤纽约联储主席杜德利:缩表之前,利率水平要进一步远离零点一段距离;

⑥费城联储主席哈克:今年3次加息依然适合,是否缩表取决于经济形势;

⑦旧金山联储主席威廉姆斯:资产负债表可能需要数年时间才能恢复正常水平;

⑧克利夫兰联储主席梅斯特:需要进一步加息,倾向于今年开始缩表。

fx678认为,无论是美联储还美国国会,他们都需要倾听各方的意见。可以明确的一点是,无论是美联储资产负债表还是整个美国信贷系统,现在完全处于毫无正常可言的状态中,规模甚巨,实在过于臃肿。这意味着,应当有相当大一部分的资产被尽快投放市场,从而配合美联储加息进一步收紧流动性。

在次贷危机爆发之前,美国各大商业银行在美联储内保有的存款准备金规模是相当适度温和的,通常只有偶尔出现现金短缺的时候才会动用存款准备金。正因为如此,当时大部分的美元都会随时被用于放贷,满足商业和消费需求,美联储总资产仅相当于美国商业银行的1/8左右。

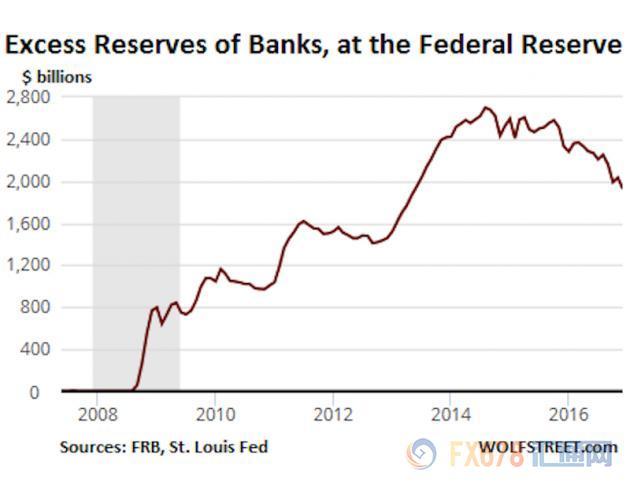

但是到了金融危机爆发后,一切都发生了变化。2008年10月,美联储宣布一次性降息50个基点至1.5%。但自那以后,美联储同时开始向商业银行存放在美联储的超额准备金支付利息,由于能够坐地收财,银行间相互放贷以及银行向客户放贷的冲动极度萎缩。而在经历多轮量化宽松之后,美国商业银行累积了高达2.7万亿美元的天量超额准备金。

美联储虽然成功将商业银行的资金牢牢地吸附在自己的金库中,但之后美联储未能避免进一步降息,联邦基金利率区间下限最低触及零点。为此,美联储遂祭出第二面大旗——隔夜逆回购协议,主要用于向非银行金融企业支付利息,进一步吸揽现金,进而实现向所有金融企业征收信贷。

如此创举的做法带来结果无非就是美联储掌管了美国的大部分信贷,规模以前所未有的速度得以膨胀。相比金融危机前的水平,美联储信贷总规模增长了近4倍,美国银行准备金占比存款总额也由此前微不足道的1%大幅抬升至20%的水平。即金融危机前,美国商业银行每吸收1美元存款,几乎可以接近100%地发放贷款;而如今放出去的贷款不会超过80美分。其余部分流向了美联储,进而通过购买有价证券的方式流向政府及其他机构。

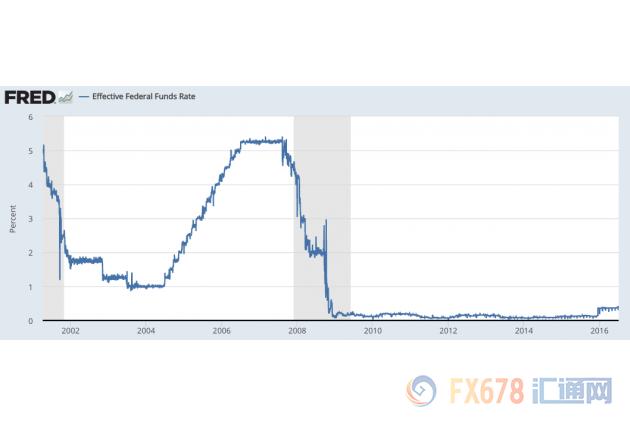

上图为美国联邦基金利率近15年变动情况

中央银行霸占商业银行存款的做法其实没有啥新鲜的。在欠发达国家,这种情况较为普遍,且每每发生这样的事,经济学家总是把它冠名为“金融镇压”,这正是不少穷国恒穷的一个重要原因。金融危机后,美联储也效仿了这样的做法,甚至还披上了高技术货币政策的外衣,美国经济因此经历了很长一段时间的低迷。

现在就不难理解美联储多名官员近来呼吁尽快收缩资产负债表的原因了。如果美联储内部人士无法说服决策层开始行动,国会应当考虑给美联储划定最后时间期间,强制美联储将资产负债表规模恢复到金融危机前的水平。

毫无疑问,美联储缩表将进一步利好美元,从而进一步扩大与全球其他主要央行的政策鸿沟,他国面临更大的资本流出压力。相应地,做多美国银行股,并做空美国国债将成为最佳投资组合。

市场对于安全且高流动证券资产的需求将依然甚高,但面临国内、外的诸多结构性障碍,通胀还是无法有效快速提升。汇通网预计,美国核心通胀率年内将维持在1.7%-2%区间内。

尽量避免过快缩表

美国国会若能够实现让美联储实现分阶段,逐步退出超额准备金利率支付和隔夜逆回头协议,那无疑是更好的选项。因为,若美联储过快地缩表也有可能引发一些负面作用:

①导致公司融资成本过度提升,从而有可能打击商业信心;

②公司债收益率也将明显走高,证券资产估值将承压,股市市值面临蒸发;

③导致美元过分强势,从而打击出口,抑制经济增速。

当然,美联储肯定有一些官员届时会对此表示不满,认为国会出台类似措施是在干预破坏美联储决策的独立性,但国会不应就此退缩。国会仅仅授权美联储管理国家信贷供给,从而实现物价稳定和充分就业,但国会从来没有授权美联储与商业银行挣利,美联储没有长期霸占大规模存款的权利。如果美联储在此事上拖延推诿消极抵抗,那么国会不仅有权利,更有义务对美联储逼宫。