投资最难的技术不是赚取收益,而是控制风险。

如果做不好风险管理,积累再多的财富都可能化为乌有,从1万到1亿可能需要一辈子,但从1亿到1万有时却只需要一瞬间。

一、风险无处不在

规避投资陷阱,就要先了解投资陷阱。

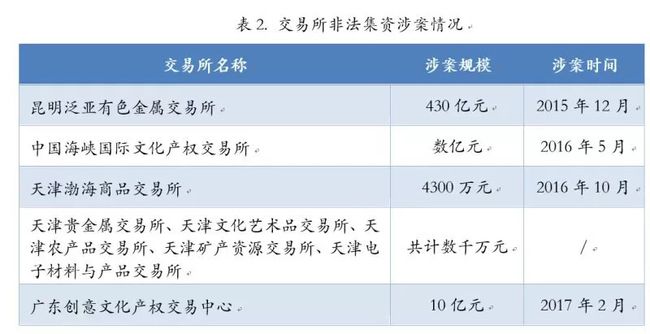

交易所非法集资

交易所非法集资往往有一定的实物和商品,但是会通过控制操作平台价格,将某些业务包装成理财产品向社会公众出售来非法吸纳资金,并承诺较高的固定年化收益率。

在中国境内,只有上海证券交易所、深圳证券交易所、全国中小企业股份转让系统、大连期货交易所、郑州期货交易所、上海期货交易所、中国金融期货交易所、上海黄金交易所这八家交易所是国务院和证监会批准成立的正规交易所,其他则均为地方政府或者商务部此前批准的交易所。

实体项目非法集资

实体项目非法集资与前两种非法集资套路相似,只是投资标的不同。

实体项目非法集资表面假借实体项目进行融资,但实体项目的资质往往是包装出来的,金玉其外败絮其中。实体项目非法集资具有案件多发、涉案规模大、涉及投资人数多的特点。

外汇交易诈骗

外汇市场作为一个国际性的资本投机市场,它的历史要比股票、黄金、期货、货币市场短得多,然而它却以惊人的速度发展,规模已远超股票、期货等其它金融产品市场。

中国法律规定大陆不得设立公司组织公民炒汇,国内能够炒外汇的正规渠道只有银行。

但不少国内外汇交易平台却打着国外监管的旗号行骗,常见的手法是通过做市商机制进行后台操控:

在数据上造假,有的根本没有参与外汇交易,但在用户初入市场之时给予盈利的甜头;在交易时滑点,使下单的点位和最后成交的点位存有差距;甚至直接干扰交易,影响交易正常进行。

数字货币陷阱

比特币的暴涨让人们对数字货币充满幻想,但实际上,真正有应用价值的、基于区块链技术的数字货币只是极少数,大多数数字货币是毫无实际应用价值的庞氏骗局。

这些虚假的数字货币往往具有这样几个共同特点:

1、注册免费得矿机,给推广人适当的收益;

2、上涨过程中疯狂鼓励人买币,在下跌过程中,不断的宣传正是大家进场的好机会;

3、代币的发行量未知,发行商是否真的遵守锁仓未知等;

4、以数字货币为幌子来进行传销。

随着区块链热潮的推动,各种代币大行其道,五行币、亚盾币、维卡币等层出不穷。

2017年,五行币在高调发展中曝光被相关部门查处。所谓五行币,是一种以高额返利为诱饵,打着“五行币”这一虚拟数字货币旗号的传销产品,借助快速暴富、发横财等令人心动的承诺,通过微信群、社交软件群、公众号进行洗脑,并辅之以线下活动,大肆招摇撞骗,给投资者及其家庭带来巨大财产和精神损失。

与之类似,维卡币也通过微信群、QQ群、公众号进行洗脑,辅之以部分线下活动来进行传销,例如接待投资者到总部参观、组织成员聚餐等。

消费返利骗局

消费返利原本是一项常见的促销手段,如今却经常被包装成投资骗局。

其主要特征是:

通过互联网第三方平台介入商家和消费者的交易过程,许诺在平台的消费额度部分返回,或通过现金消费送等额积分等形式,诱导消费者注册会员消费和商家加盟平台回流货款。截至2017年7月,已有150余家“消费返利”传销骗局名单被央视曝光。

影响范围最大、造成后果最为严重的是“万家购物”案。“万家购物”返利网,声称在全国拥有300万会员,全国2000多个县市均有代理网点,联盟商家达10万家。通过会员会费缴纳,“万家购物”圈得大量资金。截至网站被查处时,“万家购物”实际已拥有近200万会员,涉案金额达240.45亿元。

理财产品诈骗

理财产品诈骗往往许诺高收益,利用投资者贪图高收益的心理来谋求其本金。

理财产品诈骗往往借助银行、基金、保险等金融机构进行,或注册假基金、假民营银行来忽悠投资者。

最为常见的形式是银行理财飞单,即银行员工被投资公司的高佣金所吸引,私自与其他投资公司“勾结”,以银行的名义出售投资公司的理财产品,并过分夸大收益加以蒙骗,导致投资者上当。

合伙人或原始股骗局

合伙人或原始股骗局,即通过邀请投资者成为公司合伙人或向投资者虚称企业已经或即将上市、发售原始股的方式,向投资者鼓吹一夜暴富的美梦,实则利用投资资金非法集资。

在“人无股权不富”的投资概念冲击下,一场场原始股售卖大戏开始集中上演,除了高回报、一夜暴富等收益诱惑外,“上市公司”这些虚晃的光环更给了非法集资更堂而皇之的马甲。

二、天下没有免费的午餐

总结不靠谱的投资产品几个共性:

第一, 非法承诺固定收益

承诺固定收益、保本收益是违反我国有关监管规定的。2014年8月,中国证监会发布《私募投资基金监督管理暂行办法》,明确了私募基金不得向投资者承诺资本金不受损失或者承诺最低收益。

第二,收益率一般偏高

越不靠谱的投资品收益越是高的惊人,如中晋系号称有10%-25%甚至40%的高收益,远超过市场平均收益率。

第三, 底层资产不清晰

底层资产不清楚,一定是基础薄弱,上层产品随时都会坍塌。

投资人无法直接了解底层资产究竟是什么;其底层资产也往往是信用贷、消费金融、车贷、房贷、应收装款转让等,其基础较为薄弱且资金回收周期可能较长。更有甚者,不少投资机构不愿意给客户提供全部的底层资产清单,认为没有必要。

而规范的金融产品,尽管其结构设计较为复杂,却有容易变现的底层资产作为保障。

第四,借新还旧、庞氏融资

庞氏骗局意味着初期必须让资金先滚动起来,就要让初期投资者尝到甜头,让他们去宣传,去拉新人进来。等到进来的人越来越多的时候,再卷款跑路,这对集资方是最有利的。

综观这些投资骗局,往往具有不断发行、募集规模在短时间内暴增的特点。

而正规投资渠道的项目或理财产品,往往不会存在反复融资的情况,大多会将融资规模控制在一定范围内。

天下永远没有免费的午餐,投资人在投资前一定要详细了解自己的投资项目和投资产品,让资金去向透明化,最大程度的降低投资风险。

最后,小每为大家总结的一些关于金钱的法则:

1、陶醉于乐观的财务状况会让你失去对时间的控制,最终造成伤害。

2、投资的目的不是为了减少无聊,而是为了最大化回报。

3、你的能力范围比你想象的要小。你受偏见的影响程度比你想象的要大。

4、降低你的需求欲望与资产加杠杆具有相同的效果,但没有下行风险。

5、解决问题的方法可以非常简单;让人们坚持简单的方法可能会非常困难。

地址:沈阳市沈河区青年大街209号夏宫城市广场37楼

电话:400-655-8800/024-2297-5571