谈起国际资本市场,国内的投资者和企业家普遍对香港市场和美国市场比较熟悉,对于伦敦市场、新加坡市场等其他发达市场的认识就没有那么多了。香港市场由于临近内地,交通方便,有着统一的文化基础和氛围,大量的内地企业在香港上市,获得内地投资者的认同不足为奇。美国资本市场虽然远在大洋彼岸,从语言、文化、习惯上和内地距离很大,由于大量中国公司在美国上市,而且是非常多的著名国际大公司的上市地,从新闻上经常能够听到,所以大家感觉上也没有那么远。国际上其他的主要资本市场,比如日本、新加坡、英国、澳大利亚等地,由于国内报道涉及的频率比较少,所以就没有那么熟悉了。

受到发展历史、市场环境、国际分工和竞争等方面的影响,每个资本市场都有自身独特的特点。传统理解上,美国纽约证券交易所、纳斯达克交易所、英国伦敦交易所、日本东京交易所及香港联交所等被分类为综合类资本市场。过去大型蓝筹股倾向于在纽约上市,高科技企业偏重于纳斯达克交易所。加拿多伦多交易所(TSX)在北美地区是仅次于纽约证券交易所(NYSE)和纳斯达克(NASDAQ)的第三大证券交易所,也是世界上成交量最大的10家证券交易所之一,对资源型的企业比较熟悉。现在这种偏好和区别越来越小。很多时候,大型企业选择上市地更多的是比较各地交易所的审批速度、兼并重组规定、再融资市场等综合情况,而且交易所之间为了争夺市场地位,也开始对优秀企业表现出更大的灵活性。虽然从地理位置来讲,新加坡更加临近内地投资者,但由于过去十几年来赴新加坡上市的国内企业无论是从规模还是影响力来说,都比不上在纽约等地上市的中国企业,因此国内对新加坡市场反而不是很熟悉。其实经过这些年的发展,新加坡市场已经形成了自身的独特优势,非常适合国内广大的中小型优秀企业通过资产重组或者直接申请上市。新加坡市场上成熟的债券投资机构,也为国内重资产企业获得广阔融资空间提供了一个非常好的舞台。

和世界上其他资本市场相比,新加坡资本市场有着众多特色。其中,债券发行规模和上市公司兼并重组的时效性,对于现阶段国内中小企业、产业基金、和重资产企业的腾笼换鸟具有非常重要的现实意义。

根据市场机构统计, 2016年年底全国政府引导基金总规模达到3万亿元以上。受到政府引导基金管理办法的规定,一般政府出资产业基金占比从5%到40%不等。每一个产业基金的成立,均需要大量募集社会资本。如果以平均比例1:4计算,需要社会资本募集规模达到惊人的12万亿水平。据中国基金业协会不完全统计,截至2017年6月末登记备案的私募股权和创业管理人有1.1万家,管理基金2.3万只,实缴存量规模5.8万亿元。剔除这5.8万亿元基金规模中已经包含的政府引导基金出资,引导基金需要的社会资本参与缺口十分巨大。

国内A股市场政策变化迅速,2015年之前A股IPO堰塞湖迟迟得不到妥善解决。2015年之后新三板的火爆行情转瞬即逝,2016年到2017年A股IPO提速,大有“注册制”到来的趋势,但是风向在2017年下半年迅速转向邀请“独角兽”上市,一般企业能否上市再次变得不好预期。市场风格的迅速转变,使得中小企业上市融资的需求无法得到全面妥善的解决。即使是已经上市的企业,由于过去两年监管层不断出台对于兼并从组和定增业务的监管规定,不论是买壳重组还是上市企业并购资产定向增发均受到了很大程度的影响。而境外市场由于估值、海外上市架构和成本、投资者环境、沟通等各方面问题对于广大中小企业来说也是远水解不了近渴。

在国内房地产调控的大环境下,房地产开发企业在境内融资的难度越来越大。一方面,受到土地价格上涨的压力,企业拿地的成本不断提高。另外一方面,受到监管不断收紧房地产信贷政策的影响,房地产企业的资金压力不断提高。2018年4月27日,央行及银保监证监外管局联合发布了资管新规,对产品嵌套、刚兑、表外理财等作出严格规定,进一步减少了可能流向房地产行业的资金规模。

在这种情况下,国内企业需要积极拓宽国际视野,了解并掌握国际资本市场的特点和工具。新加坡上市公司可以通过兼并重组迅速调整主营业务的优势以及强大的债券发行市场对于国内的产业基金和中小型企业就具有尤其重要的意义。

中国和新加坡的经贸往来一直保持良好态势。截至目前为止,新加坡是中国第一大海外投资来源国,中国是新加坡第一大贸易伙伴。中国对外投资有1/3直接投入新加坡。新加坡资本市场是亚洲最大和最活跃的债券中心之一,也是房地产信托和商业信托的亚洲中心,是世界最大的资产管理中心之一。作为丝绸之路海上经济带上的重要的支点,新加坡具有完善的资本市场结构和发达的资本市场体系,更加适合中小市值公司上市,在资产重组方面有着香港资本市场不可比拟的优势,可以成为中国企业在海外建立资本平台的首选之一。

新加坡是国际性的金融中心之一,具有稳定的政治经济环境,有利于资本市场稳定发展。截止到2017年11月,新交所拥有759家上市公司*,其市场总值超过1万亿新币。作为亚洲上市中央枢纽,新加坡证券交易所是国际上被广泛认可的证券交易所,外国公司大约占据上市公司数量的36%,参与者包括大量的全球投资机构。截至2017年11月30日,新加坡市场共有商业银行128家(外资银行124家),注册基金管理公司274家,持有资本市场服务执照者630家。新交所良好的声誉、强效的管理制度可以增加投资者信心、帮助上市公司顺利融资。

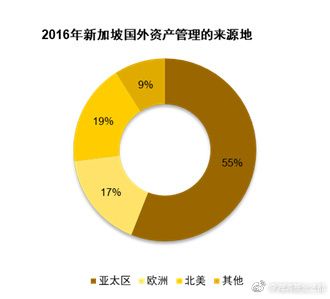

新加坡资本市场所涵盖的资产中有78%来源于新加坡以外的投资者。

新加坡具有活跃的融资市场:过去5年新交所上市公司通过股票和债券总共募集超过1万亿新元的资金

数据来源:新加坡交易所网站

新加坡作为亚洲最重要的资本市场之一,已经吸引越来越多的投资者将新加坡作为公司上市的目的地。新加坡资本市场,特别是房地产信托和商业信托市场,已经成为新加坡股市的名片(第一位是日本,59家REITs;新加坡53家REITs;香港11家REITs)。在某些领域,比如医疗板块,新加坡资本市场的估值甚至高于A股,且拥有可以和A股相媲美的流通性。在兼并和收购方面,新加坡的上市公司在兼并收购后可以直接根据需要变更主营业务,这是香港等地很多交易所做不到的,便于上市公司兼并收购后的持续运营。

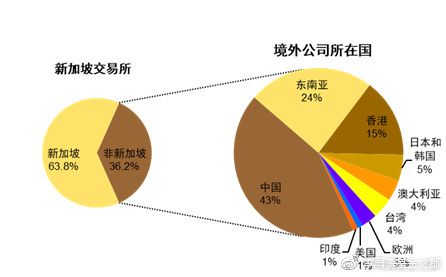

新加坡证券市场已经成为亚洲主要的证券市场,具有世界一流的联通能力,新交所保持着以市场为导向和以严格披露为基本要求的严格监管机制。新加坡证券市场连续被评为全球第四大最具活力的交易中心,仅次于伦敦、纽约和东京。与其他交易所相比,新交所拥有高比例的海外公司,上市企业中有36%是外国企业,覆盖亚洲、美国以及欧洲,这显示着新加坡投资人对外国公司积极的态度。

数据来源:新加坡交易所

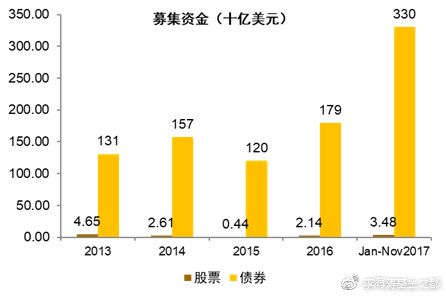

新加坡作为一个周转快速、成交量高的活跃市场,不论在IPO阶段还是后续阶段,均可随时为寻求在新加坡融资的国际企业提供资金支持,促进企业的发展。2016年新加坡证券市场新增16家公司成功IPO,共募资20.83亿新元(15.03亿美元),较2015年增长300%。

2017年前11个月,新交所股票市场共有19宗IPOs,共募集资金46.98亿新元(34.77亿美元),较2016年全年增长62%,平均每宗1.8亿美元;共发行新债券3,300亿美元,同比增长84%。2017全年或超3,500亿美元,达近5年来新高。2017上半年新加坡新股平均市盈率达56倍,远高于同期港股和A股。2017年上半年,新加坡股市上市新股表现突出,仅次于A股。截至6月30日,新股平均回报率达40%,远高于同期港股新股和美股新股的回报率。新股首日表现中,全部都是上涨,最高涨幅达117.5%。截至2017年12月1日,新加坡海峡时报指数3449.54点,年初至今涨幅20.7%,一年涨幅17.8%,超越全球众多市场。

新交所提供一系列市场首发产品,股票(Stocks)、房地产投资信托和商业信托(REITs)、交易所买卖基金(ETF)、结构性认股权证、美国存托凭证(ADS)、杠杆及反向产品等等,不仅扩大了交易范围、加快了交易速度,还提高了安全性,令其在全球交易所中出类拔萃,并吸引到了众多国际投资者群,特别是在动荡的市场环境下,这些长线投资者将提供更大稳定性的公司融资成长环境,使新交所成为亚太区公认的领先股市。36%的外国公司占比,使新交所成为亚洲最国际化的交易所和亚太区首选的上市地之一。

新交所股票市场是亚洲最活跃的国际交易市场之一,新交所交易基金(ETF)及房地产投资信托(REITs)市场在整个亚太区位列第二,且新加坡是亚洲唯一成功实施商业信托(BT)体制的国家。新交所超过90%的ETF建立在境外标的的基础之上,68%的REIT在亚太地区的不同国家持有资产。此外,新交所还拥有强大的亚洲风险管理中心和衍生产品交易中心地位,在日经225、MSCI台湾、CNX Nifty和富时中国A50等亚洲指数期货方面,也曾屡创佳绩。

新加坡资本市场虽然具有这样大的独特优势,但是具体操作中国内企业通过上市、兼并重组获得资金支持也并不容易。主要的问题和困难不仅包括如何适应两地监管环境,外汇进出境管理、不同的法律环境、投资者理解和沟通,也包括项目组需要大量专业知识的储备和业务费用预算等。以外汇监管举例,一方面国内各地方政府一如既往的希望通过吸引外资发展本地经济,提升本地产业规模,另一方面,从外汇收支平衡角度、国家金融安全角度,外汇资金的进出境一直受到严格的监管。如何在国际外汇政策框架下,妥善解决对外招商引资和资金进出境的问题,需要依托专业机构的帮助才能够顺利达到目的。

作者简介: 李海涛,国际金融与投资专家。早年作为国内首批证监会核准专业机构国际投资业务(QDII)负责人受邀回国。现任职大型股权投资集团常务副总裁,负责百亿规模产业基金及股权投资基金的运作管理。

更多资讯,请关注个人新浪微博“李海涛基金之都”及“中长商学”微信公众号。