这是一个枭雄利用融资杠杆,以一个不知名的房地产商人摇身变为中国富豪榜第四的造“富”故事,故事整理自王烁在UCSD二十一世纪中国中心的讲座“杠杆敌意收购与中国影子银行的兴起”,我对故事加入了自己的理解和简化,不对之处还请指正。

要理解这件事,我们首先需要解释一些基本概念。

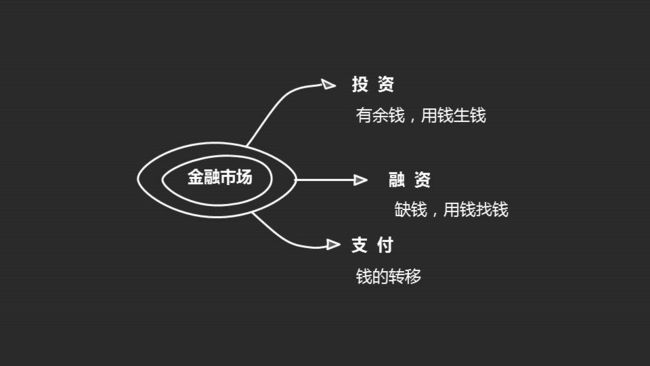

金融市场,主要是为了满足用户的三大基本需求:

1. 投资(有余钱,用钱生钱)

2. 融资(缺钱,用钱买钱)

3. 支付(钱的转移)

融资实质上就是缺钱的人向有余钱的人借钱,缺钱的拿着钱去赚到钱了,再连本带利还给投资人,自己也赚到中间的差价,完成了一场皆大欢喜的交易。

所以投资和融资就是一对好基友,是一个密不可分的整体。

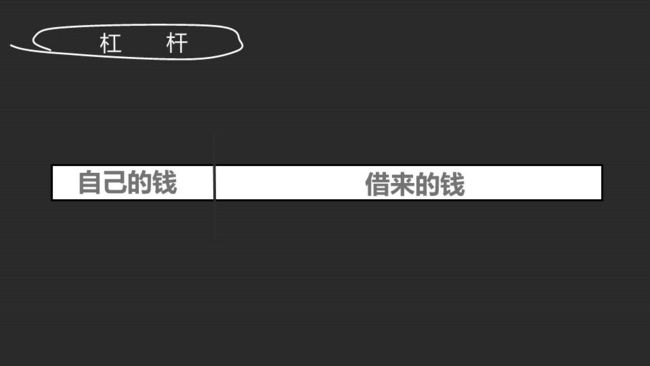

1、杠杆

杠杆是最重要的金融概念,用简单两个字解释,就是借钱。

你找人借钱,人问也不问就借给你,这叫人品好,但这样借钱有几次呢?做大事不能光刷脸卡,脸卡余额总有用完的一天。

你找人借钱,一般人都会问你借钱用来干嘛,如果你说想吃顿好的,这事就算黄了;如果你说有个赚钱的事,但投资的钱不够。他就说,钱我借,但你也把自己的钱放进来,赚了你还本付息,亏的话先亏你的。资金组成就变成了下面这根棍子,而这跟棍子就是杠杆。

这根棍子要耍得6,关键就是八个字: 要亏先亏自己的钱。有了这八个字,才有以小博大,用本金撬动本金加负债的组合。中间那根分隔线就是支点的位置,决定了撬动倍数。你本金少了,能吸引到的投资自然就少,本金多,自然就能得到更多的投资。

这根棍子说来简单,有千变万化。从再普通不过的公司资本结构中的股债组合,到差点把全世界经济搞垮的次贷危机,都是这根棍子变形而已。

——把“自己的钱”替换成“股本”,把“别人的钱”替换成“贷款”,就是公司的资本结构,往下拉开就是一家公司的资产负债表。

——把“自己的钱”换成“劣后”,把“别人的钱”换成“优先”,就是国内形形色色的理财产品。

——把“自己的钱”换成“分级B”,把“别人的钱”换成“分级A”,就是A股市场挂牌交易的分级基金。

——“别人的钱”层层细分,从AAA级到BBB级分出七八层顺序,如果还嫌不足,再把AAA级细分,从AAA1到AAA9,当CCC、DDD卖不出去了,重新拿来打包重新评级,又分成AAA到DDD,卖不出去再打包,如此循环。这就是美国金融危机前的次贷债券。

使用杠杆融资的关键就是还钱顺序,越先还钱的收益越低风险越小,越后还钱的风险越大收益也越高。

2、股权出让融资

先看官方的解释:股权出让是指公司股东依法将自己的股份让渡给让人,使他人成为公司股东的行为。与其他融资方式不同,在出让股权的同时,意味着公司将加入新股东,新的合作者,因此对于出让对象的选择需要非常谨慎。

简单理解,意思就是用自己的股权换钱。

3、信托融资

在古时候,一家之主去世前,将财产交给可靠的人代为管理,将来再留给自己的后人,这种临终托孤的行为发展到现在就是信托。信托是委托人基于信任将财产权委托给受托人,但其委托人的名义为受益人的利益或特定目的对财产进行管理或组织的行为。简单来说就是“受人之托代人理财”。

而信托融资是项目发起人因需要筹集资金,依托信托机构搭建融资平台,让信托机构根据具体项目设立信托产品,向社会筹集资金投入项目。其实其本质是创造了一种利用信托机构创造了一种风险较小,收益较高的理财产品,只是投资门槛较高,单项投资额为100万。

4、保险公司的资金池

今年四月,保险公司之间的竞争非常疯狂,为了拉拢客户,各家优惠方式和优惠力度层出不穷。正常需要6000的车险,第一天人保给我报4000,第二天太平洋就报3500,第三天平安直接3500还送500的油卡…最后被他们一番电话轰炸之后,最低报价3000都不到。真的是因为保险成本很低,就算卖这么便宜都能赚钱?其实是因为他们在争夺资金池。

那什么是资金池?小学时候我们一定做过这个经典的数学题:一个水池有一条进水管和一条出水管,单开出水管40分钟可将满池水放完,单开进水管30分钟可将空池注满水。现池中有2/5的水,如果同时打开两条水管,多少分钟能满?

这就是资金池的雏形——一个大池子放钱,一边存进来,一边用出去。不管是张三的钱、李四的钱、还是王五的钱,只要进到池子里,就都叫池子的钱了,张三能看到的可能是个存折,李四看到的可能是平台上的一个数字,王五看到的可能是个简单的一纸合同。但是,钱放到池子里,哪一块是张三的、哪一块是李四的就分不出来了。

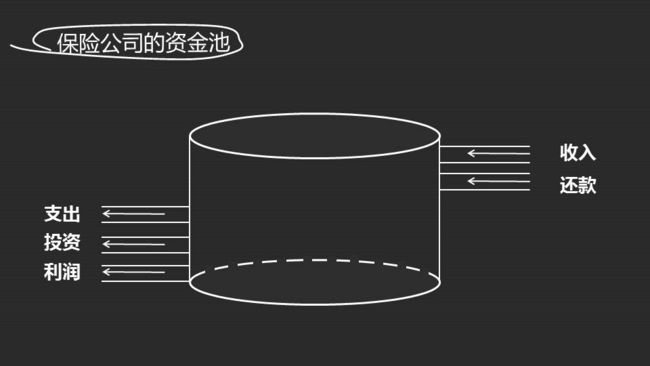

现实的资金池一般有五根管子,两个进水管,一个让投资款流进来,一个让借款人的还款流进来;还有三个出水管,一个是把钱贷出去的通道,一个是投资人提款的通道,还有一个,平台把利润提出来。一旦开动起来,这五条管子就都是打开的状态,两进、三出,来控制资金池里的水位,也就是钱的多少。保险公司如此激烈的争夺,也就是为了控制自己的资金池大小。

把资金池的概念用到极致的应该就是传销了,以短时间高回报作为吸引人的手段,利用新投资者的钱付利息给老投资者,在资金池快速累计了相当数额的钱以后,组织者一次性卷走资金池所有的钱,这也就是所谓的庞氏骗局。

5、杠杆收购融资

接着是杠杆收购融资,杠杆收购融资简称杠杆融资,其本质是举债收购,其特点是收购者仅有少许资金,借由大规模的举债来获得资金去收购其他公司,通常为70%到100%,借贷的利息将通过被收购公司未来的现金流来支付,其收益性高但风险也很高。这种利用杠杆原理以小博大蛇吞象的收购方式,就是杠杆收购。

简单来说就是借钱去买企业,然后在买到的企业中获利了,再去还钱。

6、影子银行

影子银行广义上来说分为两种:

(1)不在银行监管体系之内,却做着银行的事,给企业贷款的金融机构(信托、资管、保险公司等)

(2)一些商业银行借道非银行机构做的一些不在信贷业务范围内的事,其本质上还是为企业贷款。也称作商业银行的影子信贷。

影子银行出现的根源是:给在正常渠道贷不到款的企业贷款。这种形式的贷款和银行直接放给企业的贷款是有区别的,银行的资产负债表上,正常给企业的贷款是需要记录在内的,但是影子银行的信贷产品是不用记录在资产负债表里的。

举个例子说明:

有家银行,叫贷款666银行,央行给这个银行的贷款额度是1亿。

有家企业,叫风险高,它需要一笔贷款去做生意,这样才能获得更多的利润。

风险高对贷款666说,你们银行能不能贷款给我啊,虽然我风险高,但是收益不错啊,而且你们不是贷款很6嘛。

银行想了下,用这1亿的贷款额度带给这家企业,会导致自己明面上的风险权重过高,资产风险过大,整体业绩不好看。这1亿额度要用在收益稳定,风险较低的投资上。但是这个钱还是要带给他的,有钱不赚就是王八蛋,所以这两坏人就想了两种办法完成这笔融资。

1. 找来一家信托公司,叫美图秀秀。美图把这个风险高的贷款包装一下,做成一个信托产品,然后贷款666银行用钱去买这个信托产品,这样这次贷款就变成了投资,不使用这1亿的额度了。这个办法就是银行在做影子贷款。

2. 银行给企业介绍了这家叫美图秀秀的信托公司,这家信托帮助风险高企业,把他的项目做成一个信托产品,然后通过银行再卖给我们普通投资者。企业从信托拿到钱,等到期之后,连本带利把钱还给银行,银行拿了自己的好处后再分配给投资者。这个办法中,这家信托公司就是影子银行。

而且以上两种办法中,这笔贷款都被做成了信托产品,所以银行和企业都不用承担责任了,把风险转嫁到了信托和投资者的身上。

影子银行使得银行存款变成投资产品;银行从吸储放贷变成销售投资产品;企业从向银行贷款变成发行投资产品;储户变成投资者;银行从保证本息到投资者自负风险。经过影子银行业务转换,信贷业务移出银行表外,绕过了监管体系。

主要案例:

接下来就是我们今天要讲的主要案例,中国资本市场上最大一宗敌意杠杆收购案。有三点使它重要。

第一,它带来了中国资本市场上从未见过的新潮流,敌意杠杆收购,有可能像1980年代美国资本市场上用垃圾债敌意杠杆收购一样,带来系统性冲击。

第二,它是中国今天典型的造富故事。一位此前不知名的房地产商人,经过这起收购,成为中国最富有的人之一,在最新的富豪榜上排名第四。

第三,它是中国正在兴起的影子银行一次极端的能量释放,也正因为此,它震动金融界、实业界以及政策制定者,直接驱动了金融监管改革加速。

左边是万科董事会主席:王石,右边就是故事的主人公:姚振华。他创立了房地产公司宝能,销售额一般、土地储备质量一般,在中国的房地产行业中大概位于三四线之间。从2012年到2014年,年销售额从20亿下滑到10亿以下。企业总资产200多亿,但是负债就达到了将近100亿。跟许多房地产公司一样,姚振华的苦恼是:高负债,永远缺钱。 为了能够融到更多的钱,他瞄准了万科,一个年销售额是其200倍的行业巨无霸。

如果说房地产行业是中国过去20年最成功的行业,那么万科就是这个行业里最成功的公司,皇冠上的明珠。这是一个万科和宝能简单的实力对比,可见宝能就是癞蛤蟆想吃天鹅肉。

万科是深圳股票交易所最大的上市公司之一,但下面这几个特点使其成为姚振华的收购目标:

第一,万科股权分散,第一大股东持股不过15%左右;

第二,万科管理权控制在职业经理人团队手中,但他们持股比例很低;

第三,万科现金流充裕,负债率很低。正常情况下这是优势,但当万科成为潜在的敌意收购目标时,却成为弱点——一旦收购成功,姚振华就可以用万科的资源来为自己还债和再融资。

第四,万科拥有很高的信用评级和更加成熟的房地产经营理念,如果能控制万科,可以降低宝能的融资成本和整合宝能的房地产,使得宝能更上一个台阶。

万科公司的股权结构由职业经理人团队创建,名义上属于国有或者集体所有,多年的演变形成了平衡:公司由创始人们保持内部人控制,股权分散,第一大股东持股不多,且不寻求控制权。

这个平衡是脆弱的,姚振华用敌意杠杆收购暴力地打破了它。

问题是,要成为万科第一大股东,至少要获得20%股权,至少需要四五百亿资金。姚振华已经负债很高,钱从哪里来?

答案是他赶上了好时候,中国的影子银行正在兴起。

2012年以前,游戏主要玩家是信托公司;2012年以后,保险公司和证券公司迅速的沉迷于这个游戏。 按一份官方报告的统计,影子银行创造的信贷总额已经达到91万亿元,已经达到传统信贷规模的90%,而增速则要高很多。这个比例与2008年前影子银行在美国金融系统中所占比例相似,但美国花了约40年时间,而中国只花了十年时间,且绝大多数发生在过去四五年间。

与影子银行规模高速发展所对应的,是一场空前的金融自由化。

中国金融监管机构的使命是双重的,监管和发展,神奇的,发展是最重要的。所以2012年以来各监管机构展开了一场监管放松的竞赛。只要谁放得越宽松,哪个行业就能在这场大潮中受益最大,发展得更快更好。于是过去几年,中国发生了未经宣布的金融管制大爆炸。

。。。。表面上,中国金融业仍然是分业监管,银行、证券、保险各有一个监管机构,但实际上,中国金融业已经进入全面的混业经营。

对于我们普通投资者来说,影子银行使信贷进一步市场化。

使得现在的中国事实上存在两套利率系统,一套是官方公布的存贷款利率(大家可以参考银行存款利率);另一套是各种形形色色的理财产品利率。而后一套利率系统毫无疑问更加体现市场供需,对投资者来说,高利率就是刚需。过去在银行存款,现在变成通过银行买投资产品,理论上风险自负,其实是刚性兑付,就是最后你不给我钱我就跟你急。

而银行信贷的主要使用者仍然是国有企业和政府,他们愿意提供的高利率获得资金,而银行认为他们没有违约的风险。

统括而言,影子银行在中国兴起,就基于两个重要假设:投资者想要高利率和刚性兑付;银行想要高利率并深信国企和地方政府不会违约。

今天的中国影子银行是这样的:

第一,企业任何融资需求都可以设计成产品,通过影子银行系统,销售给投资者,无论风险高低,惟一的限制是想象力;

第二,如果需要,融资链条可以很长,穿越银行、保险、证券,而每个金融监管者只能看到一段,无人掌握整体信息,信息极度的不对称;

第三,提供资金的人仍然是散户,过去是储户,现在是散户投资者,而他们惟一关心的是收益率;

第四,融资来源短期化,多为一年以内,最短到三个月,高度依赖滚动融资;

接下来我们会看到,姚振华怎样将影子银行的能量用到极限,撬开了万科大门。

“给我一个支点,我能撬起整个地球” ——阿基米德

影子银行给了姚振华需要的支点。他把敌意收购万科这件事做成固定收益产品,然后通过影子银行体系,把它卖给了散户投资者。

杠杆敌意收购,是资本市场上能做的风险最高的事情。成功的机率不高,而且一旦失败,无法获得被收购公司的资源来还债和再融资,会把你埋进去。

姚振华的融资分成四部分。

第一部分,金字塔式多层公司结构,层层股权抵押融资。

姚振华个人控制的公司采用金字塔式结构(宝能、钜盛华、前海人寿),公司股权层层抵押,规模总计200亿元,这部分算是相对传统的股权抵押融资。

其余融资项目均通过影子银行体系。

第二部分,控制前海人寿,发行短期工具融资。这家寿险公司几乎没有寿险业务,绝大部分业务是万能险。万能险的英文名称里虽然有人寿两个字,但跟寿险没什么关系。所有保费进投资账户,几乎不进保障账户。保户提前退保也没有惩罚,最短三个月后即可以无手续费退保,本质上是短期融资工具。姚振华用它筹了104亿用来买万科6.66%的股份。

姚振华把万能险用到极致,但这不是他发明的。万能险起源于欧美,2000年左右引入中国,其中保费被分为两部分,一部分用于保险保障,一部分用于投资账户。其中投资账户的资金由保险公司代为理财。近几年整个中国保险行业都陷入了万能险狂欢。中国寿险公司2016年保户投资款新增1.12万亿元,比上年增长超过100%,绝大部分来源于万能险。而普通万能险利率在5%左右,前海人寿的利率能达到7%以上,如此高的收益,导致使得前海人寿的保费收入从2012年的2亿到2015年猛增到136亿。

第三部分,股票收益互换。股票收益互换画个图就好理解了,左边是客户,右边是券商,客户想买某只股票,愿意承担风险但是没钱,券商有钱但是不愿承担风险,希望收益稳定,于是券商借钱给客户买某只股票,客户承担风险,券商得到客户给予的稳定利息。姚振华通过与华泰、中信、银河、国信四家券商的股票收益互换,获得了8.38%的万科股票。

第四部分,通过影子银行体系循环杠杆融资。大体上这样做:把收购万科作为一个投资产品,拿出部分资金做劣后级,通过影子银行体系,把优先级销售给散户,然后将劣后与优先资金合起来作为下一轮筹资的劣后部分,去获得更多的优先级融资。所谓劣后,就是出现亏损的话先亏劣后,以此来保障优先级资金的安全。问题是,层层叠加后,下层的优先级无非是上层的劣后级,所谓的保护只是幻影。

大致的融资过程为:宝能出资67亿作为劣后,撬动浙商银行的2倍杠杆133亿作为优先,组成200亿,其中123亿用于回购股票收益互换的股份,77亿重新打包作为新的劣后,再次撬动广发、平安、民生、浦发等银行155亿的资金,用于购买万科股份。

杠杆层层放大,总计筹得大约288亿,再次增持万科9.95%的股份。

综上,宝能通过股权质押、保险产品、银行资金以及券商资管计划,总计筹资约600亿元。最终,姚振华收购万科25%股权,成为第一大股东。

这就是中国版的造“富”故事:这次恶意收购,涉及了中国的四大金融支柱:银行、保险、证券、信托。聚沙成塔,通过控制金融机构搭建复杂的结构,用极少的自有资金做基础,使用了极高的杠杆,信息极度的不透明,做风险极大的敌意收购。

其后果是四大金融机构的分段监管无力应对,真实杠杆超乎想象,从事极高风险市场行为,风险控制几乎没有。实现了个人极高的收益,风险却分摊给了社会。最高峰时,姚振华在万科股票上浮盈最高达到300亿元,助其成为中国第四富人,仅次于王健林、马云、马化腾。而风险则社会化。如果万科股价下跌,承受风险的理论上是万能险和理财产品投资者,但是投资者认为实际上承受风险的会是银行或者保险公司,但是,在摊牌时刻到来之前,只要短期融资能继续滚动,所有人就装作没有问题。

食髓知味,这个杠杆敌意收购模式迅速被复制,姚振华接下来的目标是另外两家著名的制造业上市公司。其他人跟进,用同样的手法融资和杠杆收购上市公司。

2016年底,这类做法终于被叫停,显示决策者决定不再容忍下去。

作为标志性事件,万科收购案现在是这样的:在中央政府和深圳市政府的支持下,管理团队邀请的白马骑士注入资产成为公司第一大股东,姚振华变为第二大股东,万科股价从高点下跌已经30%。这件事如何收场,仍不清楚。