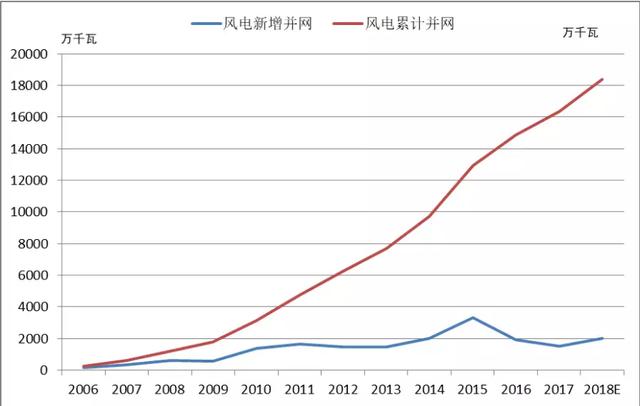

根据国家能源局公布的数据,截止到2017年底,我国风电累计并网装机容量达到1.64亿千瓦,占全部发电装机容量的9.2%。2017年,新增并网风电装机1503万千瓦,风电年发电量3057亿千瓦时,占全部发电量的4.8%。

图1:中国历年风电并网情况

从新增装机规模看,2017年是近几年我国风电发展的低谷。2018年风电将如何发展,各种政策激励、降本增效和模式创新能否带来新的机遇,有哪些领域值得关注?

关注1:面对“竞争”风电能否守住“阵地”

根据“十三五”规划,风电和光伏的装机规模分别为2.1亿千瓦和1.05以千瓦,即到2020年,风电装机规模是光伏发电的近2倍,但近两年光伏发电装机强势崛起,仅用两年时间翻了两番,已经完成“十三五”规划目标,接近风电装机规模,如果2018年继续保持2017年发展势头,光伏装机规模将可能会超过风电。我国风电产业发展的“竞争者”已经不再仅是火电了!

究其原因,光伏发电的装机规模爆发与光伏扶贫、领跑者基地等重大项目建设直接相关,但根本原因还是光伏成本的快速下降,相比较而言,近10来我国风电成本下降速度要慢于光伏。此外,我国风电发展缓慢还与三北地区“弃风限电”有关,导致了大量优质风资源暂缓开发,而进入中东部后,在项目收益相当情形下,光伏发电的发展模式、建设速度和开发空间要优于风电,这也是导致近两年我国光伏发展速度高于风电的另一原因。

从近期发展形势看,风电2018年装机会好于2017年,一是随着2017年“弃风限电”问题的缓解,西北等地风电建设可能再次发力,内蒙、宁夏等地开始核准新的风电项目;二是去年开始国家大力推动分散式风电,将为中东部地区风电发展带来新的机遇,目前河南、河北、山西、陕西等已经核准了一批分散式风电项目;三是海上风电经过前几年的积累和准备,2018年装机规模可能有所突破,江苏、福建、广东等地海上风电项目有加速迹象。

根据能源局近日发布的《2018年能源工作指导意见》,2018年风电发展重点主要包括:“有序建设重点风电基地项目,推动分散式风电、低风速风电、海上风电项目建设”,在风电电价方面,将“积极推进风电平价上网示范项目建设,研究制定风电平价上网路线图”。

关注2:弃风改善西北风电能否再度起航

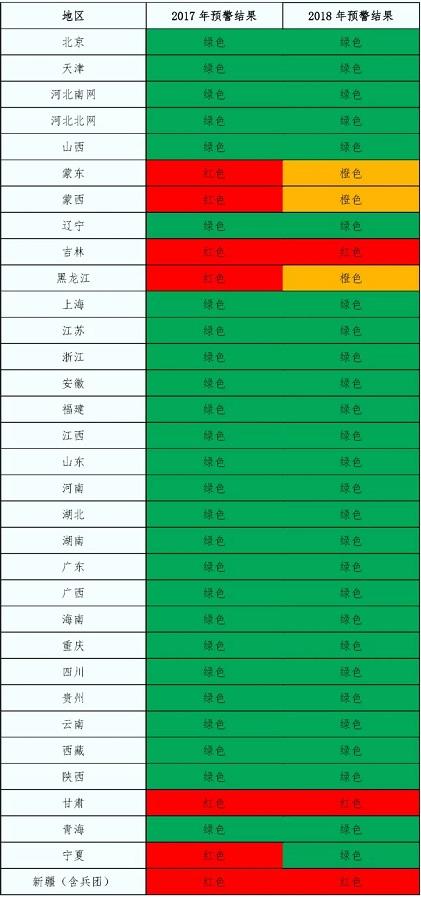

根据国家能源公布的数据,2017年全国风电平均利用小时数1948小时,同比增加203小时,西北地区风电利用小时数提高380小时。全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转。根据国家能源发布的《2018年度风电投资监测预警结果的通知》(国能发新能[2018]23号),甘肃、新疆(含兵团)、吉林为红色预警区域。内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。其他省(区、市)和地区为绿色预警区域。

图2:2017、2018年风电预警情况对比图

从风电核准情况看,2017年下半年以来,西北地区多个风电项目获得核准,新增核准的风电项目超过了1000万千瓦,如锡盟700万千瓦风电基地项目和配套特高压送出线路获得核准,此外蒙西和宁夏也分别核准了超过100万千瓦风电项目。从电力消纳看,随着国家规划的多条特高压线路的建设,将会促进西北地区风电消纳,带动西北大型风电基地建设。

从国家政策看,去年开始北方地区大力推进清洁供暖,风电作为很多地方清洁供暖的重要途径之一,可能受到重视,一方面风电供暖等示范项目将推动北方风电项目建设,另一方面“电代煤”将会带动电力需求,可能促进风电项目建设。

关注3:政策推动分散式风电能否迎来拐点

分散式风电是指利用现有变电配电系统,就近接入当地电网进行消纳的风电项目。2011年,国家开始推动分散式风电发展,但多年来分散式风电项目推进缓慢。2017年6月份,国家能源局发布《关于加快推进分散式接入风电项目建设有关要求的通知》(国能发新能[2017]3号),要求加快推动分散式风电开发。沉寂多年后,分散式风电成为行业热门话题。分散式最大的优势就是靠近负荷中心、减少电力设施投资、有利于充分利用资源和优化中东部地区电力结构,此外还可能促进电力体制改革和带动民间投资(目前我国风电投资以国有资本为主)。

2017年分散式风电话题火热的另一个原因是分布式光伏,分布式光伏的火爆“激励”了风电行业。但从产业发展看,分散式风电目前也存在一些问题,从项目建设看,地方政府持开放态度,但企业操作上问题较多,相关流程依然较多,特别是土地征用、电力接入、电价核定(尚无分散风电专门的电价政策)等环节;从经济性看,目前项目开发成本存在不确定性,单位投资成本可能比较高;从运行维护上看,远程监控、分散维护的模式下,我国风电设备质量能否保障;从标准层面看,分散式风电项目还缺乏响应的标准和管理规范,特别是环境标准等,可能带来不必要的麻烦。

目前山西、广西、河南、内蒙古、贵州、河北等省份也在公布了分散式风电相关的规划和方案,其中,河北2018年到2020年全省规划开发分散式接入风电430万千瓦,到2025年力争累计装机达700万千瓦;河南“十三五”分散式风电总规模210.7万千瓦;山西、广西等多个分散式风电获得核准。一些市县开始编制分散式风电规划,整体上,分散式风电在多地全面启动。2018年能否成为分散式风电的一个拐点,我们拭目以待。

关注4:有保有压风电平价能否达到预期

2017年5月份,国家能源局发布《关于开展风电平价上网示范工作的通知》(国能综通新能[2017]19号),拉响了风电发电侧平价上网的序幕,也是我国提出的到2020年实现风电平价的重要措施。2017年8月31日,国家能源局公布13个风电平价上网示范项目,总装机规模70.7万千瓦,涉及河北、黑龙江、甘肃、宁夏、新疆等省区。要求示范项目的上网电价按当地煤电标杆上网电价执行,所发电量不核发绿色电力证书,在本地电网范围内消纳。本次示范项目都在资源条件好的是三北限电地区,即有风电评价的探索也有未来降低成本压力。

从国外看,风电平价已经是市场整体趋势,国际能源署IEA发布的报告显示,2017年全球风电度电成本降到了6美分(约0.4元人民币);2020年将降到5美分,相当于3毛钱。在摩洛哥、印度、墨西哥和加拿大,风电价格在美元0.03美分/kwh左右,其中墨西哥最近的招标价格更是达到美元0.02美分/kwh。2017年,在德国的招标中出现了全球首个“无需补贴”的海上风电项目。多国也开始策划无补贴风电项目。

国外风电低价主要采用招标方式,与国外一波波创新低的招标电价相比,中国风电还有不小下降空间。我国现行的风电平均价格比火电的平均价格多9分钱,但业内分析未来风电降价难度很大,除了技术提升降低成本外,其中一个重要因素是“弃风限电”增加成本,此外,设备购置安装以外的开发成本、土地成本也是影响风电成本。当前,风电电价除了与火电电价对标外,还面临同样作为可再生能源的光伏发电高速降本后的电价“内部竞争”,以及国外风电屡现低价的外部压力。因此,我国风电电价评价能否实现,特别是北方地区能否提前值得期待。

关注5:十年储备海上风电能否驶入快车道

从2009年第一台海上风电机组并网,我国海上风电进入了第十个年头。根据风电“十三五”规划,到2020年力争海上风电并网容量达到500万千瓦以上,海上风电开工建设规模达到1000万千瓦。截止到2017年底,全国海上风电累计装机容量达到280万千瓦,截止2017年8月底,全国开工建设的海上风电项共19个,项目总装机容量479.9万千瓦。因此,近两年我国海上风电大量进入到核准和建设状态。

从全球看,MAKE《全球海上风电市场报告》,2017年全球海上风电发展势头良好,新增装机容量达到330万千瓦,同比增加46%。截止2017年底,海上风电装机装机容量达到1750万千瓦,欧洲是主要的市场。根据欧洲海上风电产业交易协会公布的数据,2017年欧洲海上风电行业新增310万千瓦(注:全球数据和欧洲数据分别来自两份报告,仅供参考),增长率为25%,其中英国新增168万千瓦,德国新增125万千瓦;目前,欧洲11个国家共拥有4000多台海上风机,总装机容量1580万千瓦,欧洲有11座海上风电场在建设中,装机容量共290万千瓦。到2020年,预计欧洲海上风电总装机容量将达到2500万千瓦。据统计,2017年欧洲北海全部海上风电总计发电量159.7亿KWh,海上发电在欧洲市场越来越占据重要地位。

从近年来海上风电投资情况看,欧洲海上风电市场中的风电补贴水平大幅下降,2017年德国的招标中出现了全球首个“无需补贴”的海上风电项目,该项目装机容量达到1GW,荷兰也启动了零补贴项目招标工作。从风电技术看,欧洲目前新建海上风机平均容量5.9MW,新建海上风场平均容量493MW。从欧洲经验看,海上风电技术基本成熟,海上成本也大幅下降,海上建设距离规模化发展指日可待。

从国内看,目前我国风电开工规模较大,但项目建设进度较为缓慢,从目前进度看,“十三五”目标完成可能性较大,但相比欧洲我国海上风电发展速度依然较慢(按规划,到2020年我国海上风电并网500万,欧洲为2500万),增长空间很大。“十三五”已经进入了中期,根据海上风电建设周期,我国海上风电并网规模能否实现突破,2018年、2019年很关键。来源:计鹏新能源