今夕更胜往日。

100.5%,这是财险“老三家”人保财险、平安产险、太保财险的净利润之和与财险行业总利润的比例。

-0.5%,是财险行业(剔除“老三家”)净利润之和与财险行业总利润的比例。

92.5%,这是寿险“老六家”国寿、平安寿、太保寿、新华保险、泰康人寿、太平人寿的净利润之和与寿险行业总利润的比例。

7.5%,寿险行业(剔除“老六家”)净利润之和与寿险行业总利润的比例。

无论是财险“老三家”,还是寿险“老六家”,净利润之和均超越所在领域净利润之和,尤其是寿险领域巨头公司先发优势明显,成席卷之势。

高歌猛进的市场份额叠加强劲的利润表现,再度凸显了中国保险市场之阶层固化和中小保险公司的生存困境逾加严峻的现实。

据《今日保》统计,78家中小微型保险公司,遭遇盈利难题。抛开不乏成立时间尚短的险企,相当部分的亏损者为成立多年的险企。

这亦留下一个命题,渠道瓶颈、政策调整、转型硬着陆中,马太效应的进一步强化似乎是个不争的事实,中小公司路在何方?

寿险篇

相对于财险阶层固化的死水状态,寿险相对而言呈现更多的色彩。银行系险企、老牌外资寿险公司,都展现出不错的增长前景。甚至部分新兴寿险公司,也走出相对颇具特色的模式,实现盈利。

银保调整,个险崛起的背景中,表现最突出者当属“老六家”。无论保费还是净利润均表现强劲。

1

收回失地,“老六家”净利润、规模双增长

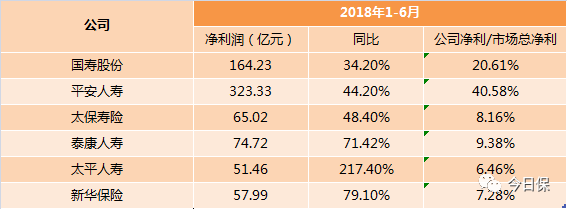

2018年上半年,国寿、平安人寿、太保寿险、泰康人寿、太平人寿、新华保险等“老六家”寿险公司净利润合计736.75亿元,整个市场净利润为796.8亿元,老六家占比92.5%。

保费增幅方面,“老六家”寿险公司规模保费1.13万亿元,合计市场份额53.7%,同比增长8%。相对寿险行业2.3%的负增长,领先10个百分点的保费增速。

追忆2012年后的保费盛宴,及侧重个险渠道的保费相对收缩战略,“老六家”市场份额一度缩水不足半壁江山,2017年方才达到年50.6%。

原因,“老六家”寿险公司拥有足够的个险及银保先发优势。即便告别银保的“短平快”时代,也凭借个险底蕴实现市场反超。

这进一步体现了,过去的五年中“老六家”充分抓住了代理人资格考试取消的政策红利,或者说攫取粗放时代最后的红利。

藉此,以代理人渠道见长的“老六家”雄起在意料之中。

2

盈利者36家,银行系险企风光无限

除老六家外,尚有部分寿险公司表现强劲。其中,银行系险企和拥有相当个险基础的保险公司最为出彩。

拥有独特资源禀赋的银行系险企,整体表现出色。中邮人寿、招商信诺、农银人寿、工银安盛、建信人寿、交银康联、中荷人寿、中银三星、光大永明等银行系险企均出现在这份微盈利的表单之中。其中,中邮人寿以7.72亿元成为盈利最多的银行系保险公司。

值得关注的是,银行系险企大发展的同时,也在消耗更多的资本金。2月,中邮人寿增资50亿元后;5月,交银康联拟增资30亿元,业务的快速增长导致对偿付能力提出了更高的要求。

友邦人寿、阳光人寿、华夏人寿、中宏人寿等个险基础颇为不错的寿险公司也有着出色的半年报表现,如前三者皆实现了半年超10亿元的净利润业绩。

这份除老六家外的36家盈利榜单中,大部分险企利润过亿元。

3

资产驱动负债红利难复制,亏损者35家

2018年上半年,寿险行业35家寿险公司出现亏损,合亏120.34亿元。

从亏损寿险公司情况看,重灾区依旧是资产驱动负债型险企。如富德生命人寿、天安人寿、前海人寿、幸福人寿、渤海人寿等。

“中短存续期”产品盛行之时,通过资产驱动负债抢占市场规模赚取投资收益。如今上述公司无论是业绩还是转型皆有困难。

这部分公司亦是最严重者。

与亏损大头相比,亏损较小的中小型公司中,多是新兴寿险公司。

如横琴人寿、瑞华健康、国宝人寿、信美人寿、海保人寿成立时间均为新近成立的保险公司,遵照寿险行业“七亏八盈”的规律,严政之下,荆棘遍布,是否有新的打法还不可知。

财险篇

作为保险行业重要一分支,财险可谓“开中国保险行业之先河”。

69年的中国保险历史始于中国保险长子人保,那是一家独大的时代,财险自然也成为开国第一险种。

伴随时间推移,财险市场不断扩大,保险经营主体日渐壮大之下,是财险保费的日益提升,也是经营主体差距的逐渐拉大。

一众中小财险公司不可避免的面临市场份额渐被巨头蚕食、赖以生存的车险费用率上升、承保利润难堪,非车险创新无门,一场不亚于十年前那场行业性苦难再度降临。

1

财险第一梯队:老三家净利润是财险业的100.5%

100.5%,财险“老三家”的净利润之和与财险行业净利润总和的占比,震惊加恐怖。如若剔除 “老三家”,剩余财险行业险企的整体净利润则为负数,-0.97亿元。

直接的碾压,是老三家最直接的体现。

这不仅让人遥想起十年前,那几场多年难遇的灾难叠加成为压垮财险行业的稻草,但亦是行业转折点。经此一役,承保盈利+投资收益双轮驱动大行其道,附以如“78号文”般的严控费率政策,中国财险行业着实过了几年好日子。

一晃十年已逝,格局已变,等级分明的财险江湖再次进入寡头时代。即便实力底蕴强如太保财也逐渐被财险“第一军团”边缘化,迫而以规模换利润,守得一方安宁。

2018年上半年数据显示:人保财险以34%的市场份额,拿走63.3%的行业净利润,成为“老三家”中唯一实现净利润正增长的公司;平安财险以17.17%的市场份额,赚取了行业29.31%的净利润;太保财险较为弱势,仅收得15.87亿元的净利润,在行业净利润中的占比为7.85%。

普遍性的亏损、市场份额的集中下,各家中小险企在面对同量级的竞争对手时,还不得不面对市场份额不断被稀释的压力。

63.76%,“老三家”市场份额;36.24%,其他84家财险公司市场份额。市场份额高度集中下,除去老三家之外的财险公司,如平分,每家也仅获得0.43%的市场,业务拓展难上加难。

2

非上市财险公司盈利者35家,多微利

财险呈现行业性亏损,不假,但夹缝求生之下仍有财险公司实现盈利。

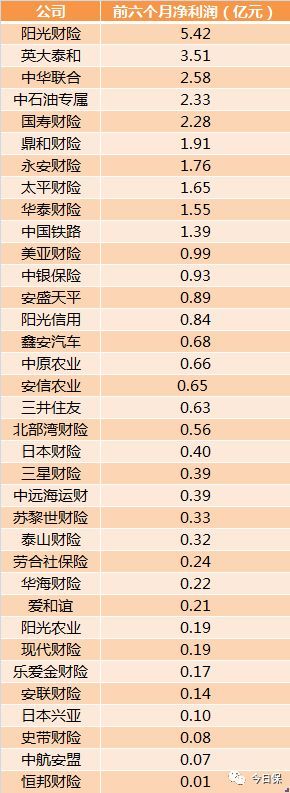

据《今日保》统计,2018年上半年,有35家中小财险公司实现盈利。但从其盈利的规模看,基本维持在个位数左右。其中,25家险企盈利不足亿元,超过5亿元的也仅有阳光财险。

当然,在以车险为主的中国财险市场,赢得车险的领先,似乎就是赢了行业。然而,理想总是被现实打败。中小公司经营情况不理想,亏损者众多一如常态。

有数据显示:2018年上半年车险承保利润率仅有1%,经营车险的66家财险公司中亏损者54家。其中人保、平安、太保等老三家车险承保利润76亿元,行业车险整体承保利润37亿元。

消费者购买车险下降、财险公司经营压力的环境下,一场价格拉锯战让大多数保险公司即使亏损,也在硬着头皮往前冲。结局早已预料,车险业绩惨淡收场。

回看这些盈利的险企,除阳光财险、国寿财险等第二梯队外,专业型的财险公司成为盈利主趋势,例如中石油专属、中国铁路、阳光农业、安心农业。

另外,外资险企亦表现不错。美亚财险、三井住友、三星财险、苏黎世、劳合社、爱和谊、日本兴亚、史带财险等多家外资险企出现在盈利名单中。

3

财险亏损者43家,互联网险企全部在列

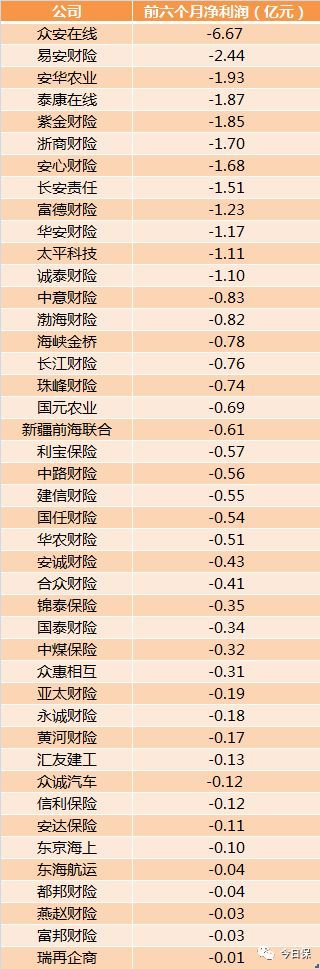

87家财险公司中,亏损者达到41家,合计亏损28.86亿元。

四家互联网财险公司第一季度上榜后,二季度再度上榜。四家互联网财险公司上半年合计亏损12.66亿元。

另一亏损大户为地方法人财险公司,亏损名单中占据半壁江山。

作为2009年后的保险公司扩容潮的主力——地方法人财险公司遍布全国。区域性金融中心的争建中,几乎每一个省市都有一家地方法人保险公司,背后控股者都是地方政府。

遗憾的是,这部分险企发展并不好,掣肘于机制、人才、行业转型等诸多漩涡中。

例如成立较早的浙商财险、紫金财险亏损皆接近2亿元,亏损排名靠前。尤其是浙商财险,侨兴债事件后颇伤元气, 2016年亏损6.49亿元后,2017年亏损9.06亿元,两年亏掉15亿元。

这张由盈转亏的榜单,另有颇有些年份的险企,这也诉说财险市场的现状,大量成立时间早已度过“三平五盈”时间段的公司,依旧难盈利。至于部分成立时间不久的财险公司,尚未迎来盈利周期。

联想费率统一的车险市场,中小财险公司的未来依旧未有清晰盈利路径。

(注1:非上市险企净利润根据第一季度和第二季度偿付能力报告整理所得,上市险企根据半年报数据整理。注2:未收录国华人寿、太保安联健康、华泰人寿、新华养老、人保养老、长江养老、国寿养老、大地财险、久隆财险以及安邦系三家公司的数据)