每年的5月初,伯克希尔哈撒韦公司都会在奥马哈召开年会,巴菲特和芒格两位

老先生都会公布上一年的公司业绩,并和股东进行交流互动。

巴菲特股东大会现场

巴菲特本人最喜欢的财务指标是伯克希尔哈撒韦公司的账面价值。伯克希尔哈撒

韦的账面价值在2016年年底上升了10.7%,基本上接近于标普500在去年的总回报

12%。

净利润在2016年是275亿美元。股价在去年上涨了23.4%,基本上是标普指数回报

的一倍。

巴菲特的投资收益,在过去的52年,平均年化收益率是19%,伯克希尔哈撒韦公

司的股价,年化上涨是20.8%,都是在半个多世纪中,年化收益率是标普指数的

12%的将近两倍。

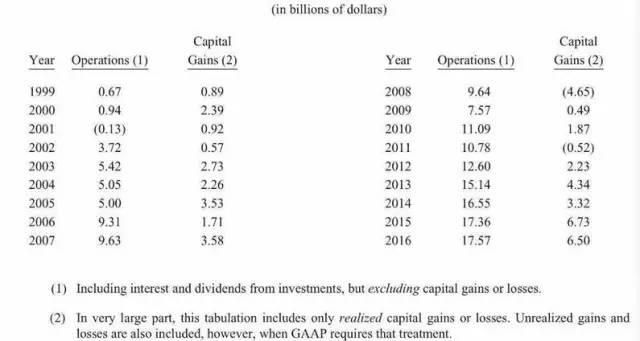

他旗下的四大业务板块是保险运营、保险投资、铁路能源和公用事业。但是,在

业绩披露上,他区分为实业运营的收益和投资的资本利得两类。

在20年以前,巴菲特的实业运营利润和资本利得基本是各一半。但是,现在他的

实业经营的利润已经是伯克希尔哈撒韦公司的利润的75%。

可以说,巴菲特的转型非常成功。

去年巴菲特的实业经营利润是175亿美元,比2015年上升,资本利得是65亿美元

,比2015年下降2亿美元。

数据来源:伯克希尔哈撒韦

实业投资业绩是最大的亮点

大规模的投资于实业,可以说对于他的业绩贡献是巨大的。

我之前提出过一个假设:就是巴菲特从80%/20%向20%/80%转移。

意思是,曾经巴菲特80%的业绩来自于二级市场投资,20%的业绩来自于实业经营

;最近十年多,巴菲特基本上做到了将80%的业绩来自于实业,20%的业绩来自于

拥有100%的股权的子公司收益。

从2008年金融危机以后,巴菲特在实业上的投资明显加速了。伯克希尔哈撒韦公

司在2016年获得的275亿美元净利润中,有173亿美元来自于旗下的产业运营。占

全部利润的72%。

伯克希尔一共有“5大实业公司”。其中最大的是——BNSF火车运输公司。年报

中提到,经过2014年的业绩低谷,在2015年业绩突飞猛进,税前利润达到了68亿

美元。

然而,在2016年,由于能源煤炭市场的不景气,导致铁路运输受原油运输价格下

跌,严重影响了占美国铁路运输17%市场份额的BNSF公司的业绩。

说到能源,伯克希尔哈撒韦的“5大”,第二大实体是能源公司,包括天然气管

道输送和电力供应等等。这一块的业务,也在最近被质疑利润情况。

事实上巴菲特提到,自从2003年,他买入这些能源资产以来,一共12年,获得了

127亿美元的净利润,算是非常成功的投资。

伯克希尔哈撒韦的能源业务包括内华达的供电公司。这家公司,曾经和科技天才

马斯克的太阳城能源公司合作,但是,去年由于对于太阳能发电的政策分歧,已

经分道扬镳。

年报中提到,伯克希尔已经投资160亿美元在新能源领域,目前在美国的风能发

电市场占有7%的份额,在太阳能发电市场有6%的市场份额。

巴菲特和巴西的顶级私募股权基金3G共同投资了卡夫-亨氏食品。巴菲特参与投

资的部分成本是98亿美元,包括股权和债权。

伯克希尔哈撒韦在2016年将这一笔业务的估值是在157亿美元。目前,伯克希尔

哈撒韦一共拥有卡夫-亨氏食品的27%的股份,如果按卡夫的市值计算,这一笔投

资的目前价值是255亿美元。

可以说,从会计角度,巴菲特的投资估值非常保守,还有将近100亿美元的市场

价值可以在今后实现给股东。

去年,实业投资给伯克希尔创造的利润是56亿美元,比2015年的45亿美元上升了

将近25%。

伯克希尔哈撒韦旗下的实业,在今年开始就是“6大实业”了,最新加入的是,

巴菲特花了320亿美元现金,在去年买入的“精密器件公司”。

这家公司是波音和空中客车的飞机发动机配件的全球最大制造商,也是复杂钻井

平台等能源开发器材的生产商。

另外,巴菲特自己不喜欢投资房地产。但是,他的公司有一个非常成功的房地产

经纪业务:BH Homeservices。

这个公司在全美做房地产中介,去年,一共参与了860亿美元的房地产交易,买

卖了24万套房地产,为伯克希尔哈撒韦公司创造了2.2亿美元的收益。

航空股与科技股

伯克希尔哈撒韦在2015年的投资收益是61亿美元,比2014年的投资收益30亿美元

翻了一倍多。

公司在二级市场投资最大的还是“老四样”:可口可乐、富国银行、国际商用机

器公司和运通卡。

经常有文章谈到巴菲特的国际商用机器公司投资亏损,这一点是以偏概全了。巴

菲特的投资很广,而且,他的两位投资业务接班人,这几年的业绩应该是非常不

错。可惜的是,从年报中比较难看到细节。

巴菲特过去对于航空业的投资一直不太喜欢,但是,在2016年他彻底转型,投入

巨资买入美国的四大航空公司的股份,被成为最大的股东。

其中的投资逻辑,应该还是经过了过去十年的破产、整合,美国的航空业的护城

河非常的深了。今年在股东大会上,笔者相信巴老会深入讨论这个投资决策。

在科技股方面,巴菲特继续大举买入苹果公司股票,并获得数亿美元的利润。同

时,他在最近宣布,卖出了1/3的IBM仓位。这也体现了巴菲特的与时俱进,也是

对于他的科技板块的调整和更新。

保险业绩下滑

华尔街日报等媒体,已经多次指出,巴菲特的保险业务在前几年利润下降很多。

比如,在2015年,Geico汽车保险业务的赔付金额上升。有一种说法是,2015年

原油价格暴跌,导致美国的汽油价格下降超过50%。

汽油便宜了,导致美国的消费者开车的里程数大幅上升,产生的交通事故数量上

升,因此,赔付金额上升。原油价格暴跌,导致汽车保险赔钱也是有些预料不到

的事情。

其次,由于再保险业务竞争激烈,比如,很多纽约的大型对冲基金创立了再保险

策略子公司,导致伯克希尔旗下的再保险业绩下滑。

但是,2016年,巴菲特的再保险业务突飞猛进,利润从前年的4亿美元翻倍到8亿

美元。车险业务的利润持平在4亿美元,其他保险业务利润下降了1.6亿美元。

巨量投资衍生产品

巴菲特在看涨期权和看空期权上的交易量巨大,虽然,他表示衍生品是大规模杀

伤性武器,不建议一般投资者参与。

2016年伯克希尔哈撒韦在衍生品交易上的利润是7.5亿美元,比2015年的9.7亿美

元下降了大约25%。

我猜测是他的很多衍生品交易开始到期了。

总结一下,在巴菲特的第53个年头管理伯克希尔哈撒韦公司,2016年的业绩可以

说是超常的好,至少,也是大大超过绝大多数的投资企业。

我们期待今年在奥马哈的伯克希尔哈撒韦股东大会上,大家会有机会听到更多的

投资细节和人生哲理。