易方达祁禾:企业竞争力是长期收益的源头

在投资中,我们经常会从需求端出发,看行业的空间和增速,却忽视了供给端的竞争力。在许多行业,即使行业景气度很高,但最终可能只有极强竞争力的企业才能真正获得收益。今天我们访谈了易方达基金的祁禾,祁禾长期专注于制造业公司的投研,深刻理解只有竞争力足够强的公司,才能长期给持有人赚钱。

同样,祁禾认为投资中最大的风险是企业竞争力逻辑的破坏。许多公司从财务数据上看,似乎ROE很高,竞争力很强。但深入下去研究后会发现,竞争力没有看上去的那么强。这种竞争力破坏的公司,可能会给投资带来永久性的损失。祁禾偏好在行业Beta比较差时,去买Alpha能力比较强的企业,通过相对逆向的投资,获得价格和护城河的平衡。

基于企业竞争力的自下而上投资框架

能否谈谈你的投资框架?

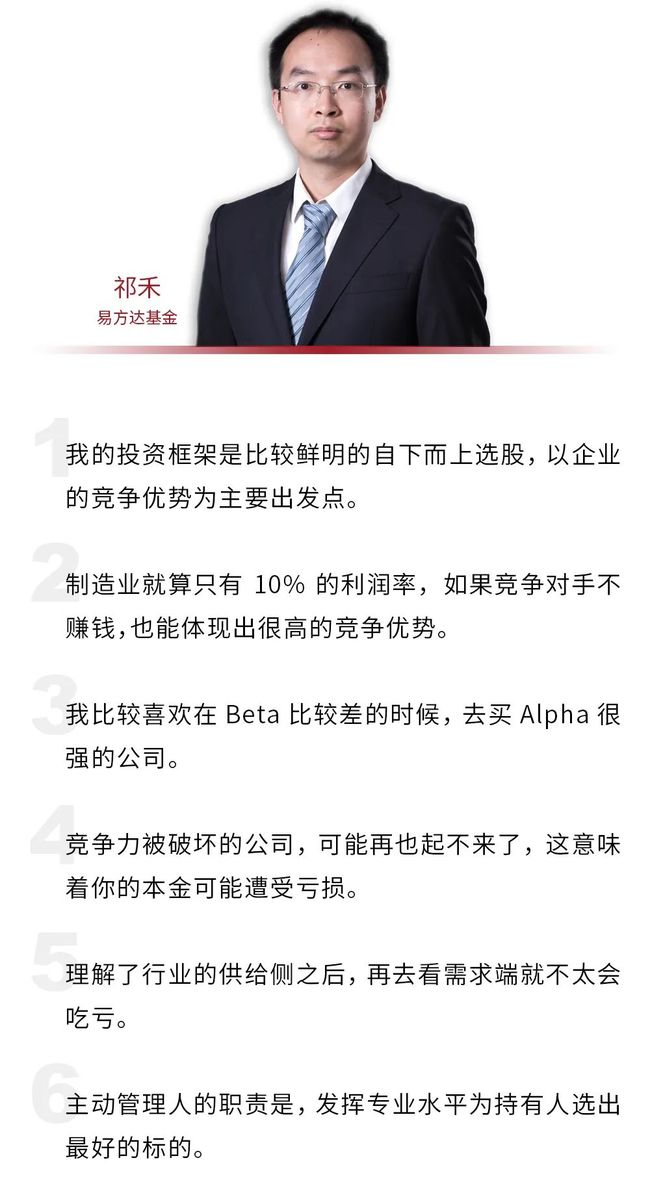

祁禾我的投资框架是比较鲜明的自下而上选股,以企业的竞争优势为主要出发点。我认为投资收益的本源来自具有竞争优势的企业。这些企业通常能够保持较长期的盈利能力和ROE。如果这家公司有很强的竞争优势,我可以放宽对商业模式和短期自由现金流的要求。

这和我的从业背景有关。我是研究制造业出身的,这个行业中大部分公司并不是轻资产和to C的商业模式,所以我不会对商业模式或者现金流有特别吹毛求疵的要求。在制造业中,我们看到有竞争优势的企业,依然能长期给持有人带来较好的回报。此外,我还比较看重性价比,如果一个企业估值把未来很长的乐观预期都折现了,大概率也会放弃。

在Beta较差的时候

去买Alpha较强的公司

在找到具有竞争优势的公司后,你是如何构建组合的?

祁禾 在构建组合的时候,我也是遵循自下而上的投资框架。既看重公司自身是否具备竞争优势,也会看价格。在现实生活中,好公司和好价格很难同时出现。这时候,竞争力强的好公司,可能会需要时间去消化估值。在组合里面呈现的特征,也是价格和竞争力的平衡。

我喜欢在Beta较差的时候,去买Alpha很强的公司。有些公司的竞争力很强,但是在行业表现一般,或者市场风格偏好转移的时候,反而能提供比较好的买入机会。

这种投资有一点逆向思维,需要花一些时间去等待。我做投资比较有耐心,看到好公司在行业比较差的时候,愿意做一些逆向投资,然后等待周期回归。从我过去重仓股的特点看,经常会在底部“磨”一段时间。我的投资偏左侧,不太喜欢做右侧。

会不会刻意去做一些分散?

祁禾我觉得主动管理人的职责是基于专业水平为持有人选出最好的标的。我不会去刻意分散组合,也不想单纯为了跟踪基准而影响给持有人的收益。

此外,我在持股上比较集中,大部分时候不会持有超过25个股票。真正能让我们找到有竞争力,并且价格也符合要求的公司并没有那么多。

你投资上持股是比较集中的,那么什么样的公司能够进入你选股的维度?

祁禾 核心还是公司竞争力要足够强,这是最重要的。其他方面,由于我是看制造业出身的,因此,主要以制造业为主,加一些偏软件类的公司。这些行业比较多符合我具备竞争力的要求。有些行业比较同质化,一个公司很难构建强竞争力,我可能就不太会去投。

最大的风险来自竞争力被破坏

你怎么看待投资中的风险?

祁禾投资中最大的风险,来自于对公司中长期逻辑的破坏。因为我买入公司的出发点,是这个公司竞争力很强。一旦我们对于公司竞争力的判断被破坏,会成为最大的风险。

股价是波动的,行业也会有周期。在行业周期下行的时候,竞争力强的公司也会有机会反弹。但竞争力被破坏的公司,可能再也起不来了,这意味着你的本金可能遭受亏损。

举一个例子,我们曾经研究过电解铝行业。电解铝的成本主要是电,早年的电解铝产能大部分都分布在中东部地区。少数企业率先去电价较低的新疆扩产,形成了很强的成本竞争力,在成本曲线上处在很有利的位置。随着后续企业的逐步跟进在新疆扩产,越来越多的产能位于低成本区域,成本曲线变得平坦,领先企业的优势被磨平,行业又回归到低盈利水平的竞争。

我们希望在财务数据恶化之前,就能捕捉到公司竞争力被破坏的线索,这需要对公司持续的跟踪和对竞争力的理解。

你怎么对公司进行定价?

祁禾 我更多从公司对比的角度出发,用相对估值的维度来看定价。制造业的公司比较难用DCF模型进行估值,因此我主要参考以下三个维度:

1. 公司所处发展阶段和历史估值对比;

2. 市场横向比较,比如新能源板块内的估值比较,或者新能源和其他制造业板块的比较;

3. 全球比较,和国际对标公司的估值进行对比。

你对于制造业有很长期的跟踪,未来这个行业大的机会会体现在哪里呢?

祁禾一是体制改革带来的投资机会。中国有很多科研院所,历史研发投入大,但是由于体制的原因,很难将研发投入转换为生产力。过去几年的国企改革,有推动的迹象。比如近年业绩表现较突出的某安防设备龙头企业,也是脱胎于一家研究所。说明通过体制改革,能释放强大的生产力。

另一个是中国制造业“走出去”。我们看到,许多中国制造业企业目前90%的收入还是来自国内市场,未来通过走出国门能带来很大的机会。中国大部分做零部件的企业,已经实现了全球化。做整机或系统的公司,也有望获得全球化的机会。光伏就是成功的案例。海外市场打开后,也会相应打开这些公司成长的天花板。

从供给侧而非需求端看投资机会

能否谈谈你在投资上的心得?

祁禾 其实今天我们一直在聊“竞争优势”,这也是我在投资中的心得吧。对于一个企业来说,竞争优势太重要了。许多人做投资,会从需求出发,看这个行业空间有多大等等。我觉得先看供给侧很重要,了解竞争格局是否好。理解了供给侧之后,再去看需求端就不太会吃亏。

比如锂电池行业,从2014年的4个GW,到2019年成长到62个GW。5年多增长了10多倍,增速高于大部分行业,但是过程中倒掉了很多企业,所以如果找的公司不具备很强的竞争优势,还是会有损失本金的风险。

你觉得什么是一个基金经理的护城河?

祁禾 保持学习,与时俱进很重要。还有一点是,长期积累带来的敏锐度。

你怎么评价自己的性格?

祁禾 比较淡定。投资这个事情,急也急不来。着急也不会帮助你把净值做上去。

- end -

按姓名首字母排序

按名称首字母排序

……