中年危机下的腾讯

![]()

前有阿里巴巴、后有字节跳动,21岁的腾讯已无法再佛系生存。它必须战斗。

腾讯正在陷入中年危机,这家21岁的巨头公司已不再年轻,不再像少年一样飞速奔跑。

它的营收增速,已经降至20%,而它最大的对手阿里巴巴,依然保持着40%的增长速度。8岁的字节跳动,则将这个数字提升至200%,并在信息流、短视频、游戏,甚至社交领域不断讨伐,日活用户已经仅次于它。

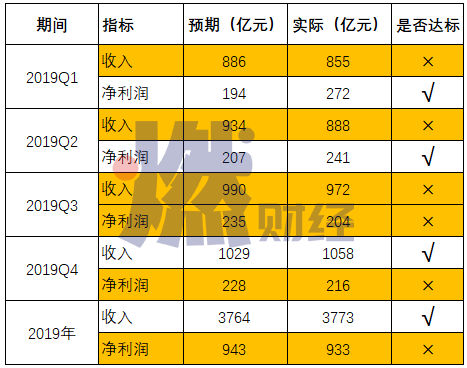

2019年的四个季度,腾讯的财务数据,没有一个季度完全符合市场预期。收入和净利润,总有一个无法达标。2019年整年,腾讯收入3773亿元,达到市场预期,但净利润933亿元,不及预期。

2019年腾讯财务情况和市场预期对比

它跟阿里巴巴的市值,差距越来越大。截止3月18日,腾讯市值4107亿美元,阿里巴巴4829亿美元。

唯一的安慰是,它投资的拼多多和美团,正在电商和本地生活这两个阿里最看重的领域,形成日益强大的堡垒,并对阿里构成牵制。但同时,它并不希望别人称它为一家投资公司。

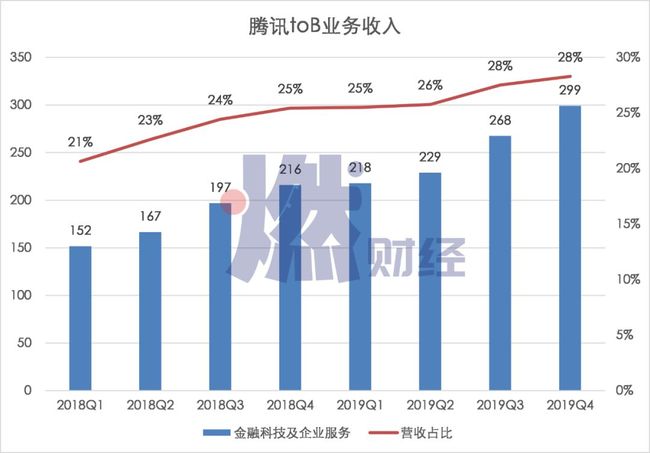

腾讯试图登上产业互联网这片新大陆,依托它在消费互联网时代积累的近12亿用户,再一次获得奔跑的速度。2019年,它特意在财报中陈列的“金融科技及企业服务”收入,占到总收入的27%,成为游戏之外的第二大收入来源。

腾讯能逃脱中年危机吗?

昨天下午,腾讯发布了2019年第四季度及全年财报。我们翻开这份财报,为它把一把脉。

老对手阿里巴巴

老对手阿里巴巴

不只是腾讯一家公司遭遇了中年危机。

和腾讯同时代的那些老牌互联网公司,正在集体步入一个“佛系”增长时代。

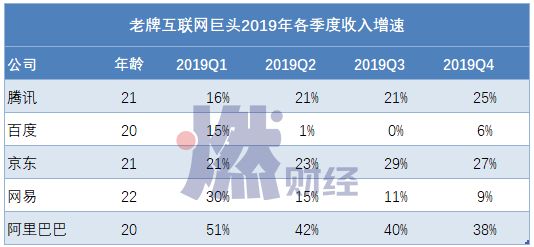

老牌互联网公司2019年营收增速

从图中可以看到,腾讯、百度、京东、网易,这些成立20年左右的老巨头们,在2019年各季度的营收增速,已经全部降至30%以下。而在过去,他们的营收增速可以达到50%以上。

这意味着,增速下滑不是某一个公司的问题,而是行业的问题。经过20年的高速发展,中国互联网的流量红利,已经见顶了。

对于那些不思进取的公司而言,下滑就下滑,没什么大不了,但腾讯不能。因为腾讯的对面,站着阿里,那是过去跟它平起平坐的老对手。

实际上,腾讯的危机,是从跟阿里拉开差距开始的。以上五家老牌巨头中,只有阿里保持了30%以上的季度营收增速。

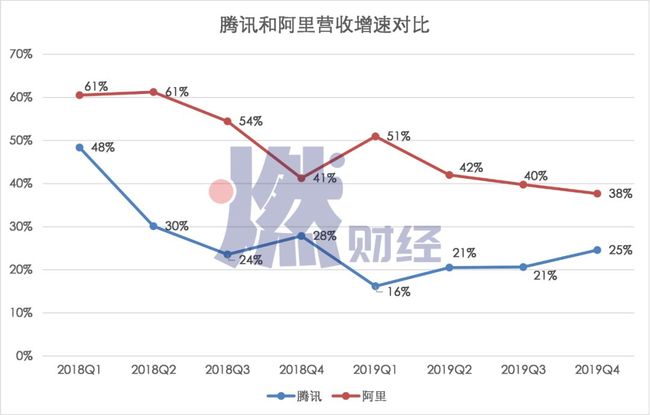

转折点发生在2018年。这一年,受到游戏版号停发影响,《绝地求生》等爆款游戏无法商业化变现,以游戏为现金牛的腾讯,收入和利润增速开始双双下滑。

腾讯和阿里过去8个季度的营收增速

2017年底,腾讯的营收增速还有51%,到了2018年底,这个数字已经降至28%。但是,同期阿里的增速分别为56%和41%,均要远远高于腾讯。

而在营收规模上,也是在2018年二季度,阿里正式超越腾讯,并从此七个季度都高于腾讯。2019年,阿里的收入比腾讯高出1116亿元,整整多出来一个百度(百度2019年的营收规模是1074亿元)。

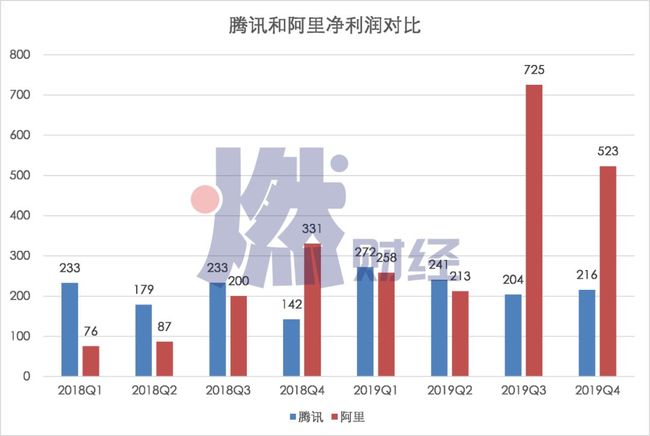

在赚钱能力上,腾讯和阿里也渐行渐远。

2019年之前,腾讯的净利润要高于阿里。但在2018年二季度,腾讯的净利润增速同比下滑2%,出现过去13年历史上首次负增长。接着在2018年四季度和2019年三季度,腾讯再次出现净利润同比下滑。但阿里在2019年各季度的净利润增速平均维持在177%,全年净利润是腾讯的1.8倍。

腾讯和阿里过去8个季度净利润(单位/亿元)

这一切都体现在市值上。

2019年1月2日,腾讯的市值是3760亿美元,阿里是3534亿美元。腾讯是当时中国第一大互联网公司。

但从2月开始,阿里开始迎头赶上,并随后经历了长达7个月的互不相让。直到2019年8月,阿里开始在市值上超越腾讯,并一直将领先优势保持至今。

2019年腾讯和阿里市值对比

2019年腾讯和阿里市值对比

(数据来源 /东方财富Choice数据)

显然,腾讯已经结束了高速增长的阶段,开始放慢脚步。

但腾讯有它的独门秘籍来对抗阿里。流量+投资,这是3Q大战后,腾讯确立的集团战略。沿着这个战略,腾讯投资了京东、拼多多、美团等一票小巨头,从各个维度来围剿阿里。

2015年,腾讯彻底放弃电商,战略投资了京东,支持京东去跟阿里打。后来京东日渐势微,于是腾讯又投资了拼多多,从猫狗大战升级到猫拼狗的三国杀。阿里不得不重启聚划算,也搞了个百亿补贴去硬刚。

但拼多多不承认是腾讯的干儿子,不仅在微信洗了大量的用户到自己的App,还挖了不少腾讯的人。要牵制阿里,光靠拼多多还不够。

在本地生活战场,腾讯是美团的第一大机构股东。美团领先饿了么,在外卖领域占据超过60%的市场份额。阿里铆足了劲要跟美团打一仗,在今年初进行架构调整,让蚂蚁金服CEO胡晓明接手饿了么口碑,打通内部资源遏制美团。

战场不再是当年的战场,但对手还是当年的对手。

新敌人字节跳动

新敌人字节跳动

更大的焦虑,来自新敌人字节跳动。

尽管旗下拥有微信和QQ这些十亿用户级别的超级应用,腾讯还是在信息流领域遭遇了字节跳动的跨界攻击。事实上,在信息流战场,腾讯的保卫战一直未停止。

天天快报、QQ看点、QQ浏览器、微信看一看,这些腾讯旗下的产品线,都曾不同程度参与到与字节跳动的信息流大战中。在2019年底,这些产品被腾讯整合成“腾讯看点”,继续下注信息流。在不停的整合重组中,腾讯始终没有找到一个能遏制住字节跳动的方法。

相反,在今日头条之外,字节跳动又孵化了抖音,在短视频领域点燃了新的战火。根据抖音发布的《2019抖音数据报告》,截至2020年1月5日,抖音日活跃用户数已经突破4亿,一年增长了1.5亿。

腾讯曾试图利用yoo视频和微视形成产品组合对抗抖音,后yoo视频团队被裁撤,业务整合至腾讯视频,微视在投入了大量集团资源后,也未能对抖音造成实质威胁。而在这个过程里,快手已经悄无声息突破了3亿日活。于是,腾讯投资了快手。

在今年1月的微信公开课上,张小龙特意提到“短内容”,说这是未来微信要重点发力的方向。没过多久,微信的视频号就上场了。但目前还在灰度测试阶段的视频号,大部分时候,是一些中年人在自拍里指点江山。

腾讯的焦虑,来自字节跳动旗下这些刷屏级产品,对用户注意力的争夺。虽然属于跨界竞争,但终归争夺的是同一拨用户,腾讯不能缺席,更不能输。

在收入结构上,2019年腾讯的广告收入是684亿元,在总收入中的占比为18%,比不上游戏和企业服务。根据未证实的数据,字节跳动2019年的总收入是1400亿元(大部分是广告收入)。

2019年初,腾讯将微信朋友圈人均单日最高广告曝光量,由两条增加至三天,并在年底开始测试第四条,加大广告变现率。

字节跳动8岁,腾讯21岁,后起之秀没有过来拜码头,反而来了一个下马威。

如果说信息流和短视频是未来之战,还可以假以时日慢慢应对。那么在游戏和社交领域,字节跳动已经打到了腾讯的大本营。

今年3月,有消息称字节跳动原战略投资负责人严授,已在2月初正式转岗,全面负责游戏业务。严授最主要的工作是带领游戏自研和独家代理业务实现突破。

伽马数据显示,2020年1月,中国移动游戏市场下载榜前十中,有六款为头条系的产品,而腾讯系仅有三名。虽然业务体量虽小,但跟今日头条和抖音一样,头条游戏的起盘速度让人惊讶。

社交是腾讯的根基,字节跳动却早就盯上了这块蛋糕。2019年1月,字节跳动发布了一款名为“多闪”的视频社交App,但不久就被腾讯应用宝屏蔽;5月,字节跳动又上线另一款社交产品“飞聊”。虽然这些产品暂时未成气候,但时不时蹦出来一下,总是能刺激到腾讯的神经。而双方的口水战,往往集中在字节跳动控诉腾讯封杀其产品。

对于腾讯这个庞大的帝国而言,字节跳动的体量并不足以构成实质威胁。但这家公司就像是一个App工厂,总是能鼓捣出一些刷屏的应用,怎能让腾讯安心呢?

腾讯的转型之路

腾讯的转型之路

腾讯的转型之路还是很明确的,就是扎根消费互联网,拥抱产业互联网。

2018年9月,腾讯进行历史上第三次大型架构调整,新成立云与智慧产业事业群(CSIG),全面向产业互联网转型。在调整的那个季度,腾讯首次公开腾讯云业务的收入数据。

从2019年一季度开始,腾讯在财报的收入栏目里,新增了一个“金融科技及企业服务”,把之前打包放在“其他”栏目里的支付、腾讯云、toB业务收入,拆分单独陈列。这意味着toB类的企业服务业务,已经走过了孵化培育期,开始担当起支撑腾讯营收的重任。

金融科技及企业服务收入情况(单位/亿元)

2019年四季度,金融科技及企业服务收入在腾讯总营收中的比重,已经提高到28%,超越广告收入成为仅次于增值服务的第二大收入来源。其中,腾讯云在2019年实现了超过170亿元的收入。

此前,腾讯一直被视为一家游戏公司。事实上,游戏是腾讯所有业务中,毛利率最高的业务,也是过去腾讯增长的引擎。但就像游戏能让人上瘾,如果长期靠游戏变现,腾讯将丧失创新能力,在未来成为一家赚钱但没有太大想象空间的公司。

腾讯正在不断降低游戏收入在总收入中的占比。包含游戏收入的增值服务,在腾讯营收中的比重,在2019年四季度首次降至50%以下。

除此之外,腾讯寄希望于海外市场。

在今年1月的的微信公开课上,微信方面透露,2019年微信支付在境外的笔数和用户分别同比增长76%和70%,商户总数和机构总数分别同比增长235%和37%。

在2019年四季度的财报中,腾讯特意提到,海外游戏收入同比增长超过一倍,占网络游戏收入的比例达到23%。国信证券称,海外游戏将有望成为腾讯新的增长点。

在组织架构上,腾讯在2019年初,进行了一次较大规模的中层裁撤,调整比例约为10%,其中很多都是司龄十几年的老腾讯人。这场悄无声息的人事调整背后,是腾讯试图给这个日益庞大且老化的组织,注入新鲜血液,以保持热血和年轻。

无论如何,腾讯已经迈出了转型的第一步。2019年的财报,是腾讯转型的一次数据化检阅。或许,危机才是最好的鞭策,激励那些超过20岁的老巨头们,继续保持活力。

欢迎加入我们的精准读者群,这里有志同道合的创投伙伴,最快最全的科技资讯,更有小饭桌记者的权威分析,公众号后台回复“群”即可!

今日头条/腾讯新闻/凤凰新闻/百家号/搜狐新闻/一点资讯/新浪财经等30多家媒体入驻账号

![]()