湘财证券曲线上市引证监会20问!哈高科15万字回应,股东资质、估值水平均有涉及

哈高科收购湘财证券事项,又有了新进展!

3月27日晚间,哈高科发布公告,对证监会提出的20个反馈问题进行了详细回复,涉及哈高科是否满足控股股东的资质、“双主业”下如何保持有效治理结构、湘财证券的估值合理性等一系列市场和投资者重点关注的问题。

一次性抛出20个问题,这在上市公司并购业务中也颇不寻常。不过,哈高科洋洋洒洒的15万字、211页的回复,也可谓毕恭毕敬,知无不言言无不尽。哈高科这些回复概括起来就是:上市公司符合控股股东资格,双主业将独立运营,下一步将大力发展盈利能力较强的证券服务业务,抢抓机遇推进证券业务快速健康发展。

对于资管计划违约的风险事件,哈高科表示已经启动了应急处置工作和采取了风险化解相关措施,并已经在执行清算方案,对上市公司不构成重大不利影响。

去年12月底,哈高科发布重组湘财证券相关的系列公告,拟作价106.08亿元收购湘财证券。

哈高科与湘财证券重组完成后,上市公司将成为湘财证券的控股股东,即哈高科要满足成为券商控股股东的资格。同时,还需要证监会核准哈高科股东资格、湘财证券增加注册资本且股权结构发生重大调整、变更持有5%以上股权的股东等相关事宜。

证监会提出需要哈高科披露两大问题:一是否符合《证券公司股权管理规定》的规定;二是审批事项的进展情况,预计办毕期限,是否存在法律障碍或不能如期办毕的风险。

哈高科回复称,该公司同时满足《证券公司股权管理规定》第七条至第十条关于证券公司持股5%以下股东、持股5%以上股东、主要股东、控股股东的资格要求,及第十六条关于非金融企业入股证券公司的要求,符合《证券公司股权管理规定》对证券公司控股股东资格的规定。

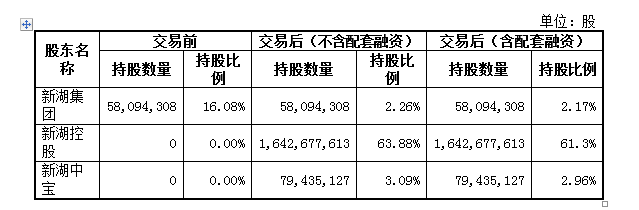

对于单个非金融企业实际控制证券公司股权的比例原则上不得超过50%这一规定,哈高科表示,新湖控股于2007年即已取得湘财证券超过50%的股权,新湖控股作为湘财证券的控股股东已满12年。本次交易前,新湖控股及其一致行动人新湖中宝合计持有湘财证券77.71%的股份,上述情况符合《证券公司股权管理规定》施行前《证券公司监督管理条例》等相关法律法规的规定。

在《证券公司股权管理规定》实施后,非金融企业实际控制证券公司股权比例超过50%的,原则上不得继续增持证券公司的股权比例。

哈高科称,根据本次交易方案,哈高科通过与交易对方换股,各交易对方未有对湘财证券进行增持行为;同时,换股后各方持股比例较交易前有所降低,亦未达到增持的结果。

哈高科表示,新湖控股作为本次交易后哈高科的控股股东,在交易完成后将进一步降低自身及一致行动人所实际控制的湘财证券股份比例。

值得注意的是,哈高科作为一家主营大豆深加工等业务的上市公司,拿下金融牌照后“双主业”如何保持有效治理结构,也是证监会问询的核心问题。

哈高科回复称,本次交易前,上市公司营业收入主要来自于大豆产品深加工、制药、防水卷材业务、工业厂房及其他业务;本次交易完成后,根据经审阅备考报表,上市公司原有营业收入在2018年、2019年1-10月占比分别为18.27%、26.50%,新增金融业务产生的利息收入、手续费及佣金收入合计占比分别为81.73%、73.50%,成为上市公司主要收入来源。

下一步,哈高科将转型金融服务业,大力发展盈利能力较强的证券服务业务,抢抓机遇推进证券业务快速健康发展。

不过,由于上市公司原有业务与证券服务业务差异明显,哈高科称将进行分业管理,两项业务在经营管理方面将保持相对独立。

对于有无管理水平适应重组后上市公司规模扩张或业务变化的风险,哈高科称,新湖控股作为湘财证券的控股股东已满12年,具备与证券公司业务范围相匹配的业务经营经验,具有较强的金融企业管理能力,拥有金融专业人才,能够继续通过哈高科优化对湘财证券的治理,推动湘财证券长期可持续发展。

同时,哈高科已经建立了完善的法人治理结构,对投融资行为建立严格的管理制度与决策程序。在保持湘财证券业务独立及自主经营的基础上,充分发挥上市公司管控作用,指导湘财证券按上市公司的标准,进一步完善和规范风险管理体系。

此外,湘财证券管理的金汇25号、26号、27号集合资产管理计划底层资产为中诚实业的应收账款债权,为还款提供连带责任保证的中诚实业实际控制人罗静目前被刑事拘留,资产管理计划于2019年8月和9月已到期。湘财证券作为资产管理计划的管理人,对化解风险的主要措施、清算方案以及风险事件的影响等如何计划?

哈高科回应称,上述事发后,湘财证券立即启动了应急处置工作并采取了风险化解相关措施。

哈高科提供了清算方案:

一是通过底层资产处置并转让,底层资产的受让方在两年半时间内分四期支付对应的转让价款给标的资管计划的管理人;

二是标的资管计划主要参考投资者所投金额分四次清算,四次清算比例分别为 30%、30%、20%、20%。截至目前,对于已书面同意清算方案的投资者,标的资管计划对应的第一次清算资金已按期支付;

三是每次清算完成后,清算款项划至客户资金账户,收到第四次清算款即为投资者持有的标的资管计划份额全部清算并支付完毕。标的资管计划产品规模合计 55690 万元,占截至2019 年10月31日湘财证券净资产(72.35 亿元)、净资本(64.61 亿元)比例均不超 10%。

截至目前,标的资管计划已到期终止,湘财证券作为管理人已就标的计划制定分期清算方案,已有人数及份额占比均达到 99% 的标的资管计划委托人同意相关清算方案。

哈高科表示,上述风险事件对湘财证券的正常经营活动及财务状况不构成重大不利影响,对本次交易不构成实质性法律障碍。

根据申请文件,湘财证券本次评估值106.37亿元,增值率47%。证监会要求湘财证券披露评估价差异的合理性以及估值的合理性,未设置业绩承诺是否有利于保护中小股东的利益。

哈高科回应称,湘财证券近几年营业收入及归属于母公司净利润有较大的波动,但营业收入和净利润行业排名相对波动较小,湘财证券运营情况随市场环境波动而波动,其价值易受市场环境影响。

证券市场从 2014 年下半年开始至 2015 年 6月,沪深股市持续走高,证券公司业绩随之上升;从 2015 年 7 月至 2017 年初,沪深股市在经历了数轮波动后证券公司的估值亦出现相应下降,2017 年 6 月至2018 年呈现由高至低的变动趋势,至 2019 年初逐渐增长并恢复平稳。历史年度行业市净率、市盈率指标情况如下表所示:

哈高科表示,湘财证券各基准日市净率、市盈率水平同同行业平均市净率、市盈率变动趋势保持一致,因此,本次估值结果与湘财证券最近三年股权转让和增资估值作价的差异具有合理性。

同时,对比近年来市场同类型交易案例平均市净率为 1.78 倍、平均静态市盈率 49.47 倍、平均动态市盈率 13.89 倍,本次评估湘财证券市净率为 1.47 倍、平均静态市盈率 147.68 倍、平均动态市盈率 24.89 倍,低于近 5 年来市场案例市净率平均值1.78倍,处于最大值和最小值之间,具有合理性。

对于未设置业绩承诺,哈高科称,由于本次交易不属于《重组管理办法》中所述的“未来收益预期的估值方法”。因此,未对湘财证券设置业绩承诺的安排,符合相关法律法规的规定,不损害上市公司中小股东的利益。

同时,哈高科表示,未来上市公司将重点围绕证券服务业经营发展,上市公司资产规模、收入规模和净资产将大幅增加,盈利能力得以提升,更有利保护中小投资者利益。

券业又见利好!并表试点落地,中信华泰中金等6家券商入围!这一系数下调0.2,中国航母级券商要来了? 超重磅发声!政治局定调6大方向,确定发行特别国债!625字力促经济,适当提高财政赤字率,引导利率下行

中美元首重磅连线!习近平:中美应团结抗疫,合作是唯一正确选择!特朗普:中方经验很有启发 发钱发到手软!基金经理千万年终奖来了,20%用于强制"抄底"?捆绑丈母娘私房钱销售,收益更有保证? 新骗术!冒充中金、中信招聘实习生,"串场"露馅遭曝光,竟是在校生设局牟利,金融实习水有多深?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。