不靠工资月入3万,不是你不会赚钱,而是赚钱的方式有问题!

这场疫情可以说是让每个人的生活都猝不及防的刹车。

平日里光鲜亮丽却月光的年轻人们忽然断了收入,就马上出现了生存危机。

生活费、房租、水电、花呗、信用卡……全都没着落了。

蚂蚁金服和富达国际发布的《中国养老前景调查报告》显示:

中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。

也就是说,年轻人根本存不到钱,如果想要在二三线城市买一套100平的房子,年轻人得存100年的钱才够。

汇丰银行发布的数据显示,中国90后债务与收入比达到了惊人的1850%,人均负债12万元!

话虽这样说,但是在生活中我们也经常会看到一些年轻人逆袭的故事,早早就买房买车,他们的钱难道是凭空产生的吗?

穷人思维和富人思维

我有两个大学同学,两个人都是三四线小城市来的。

一个大学毕业后,就回了老家进体制工作,家里给买了房子,另外一个则选择到深圳打拼。

五六年之后,两个人的结局你能猜到吗?

回老家的依然还是体制内的小职员,过着平平淡淡的生活,每个月的钱只够紧巴巴过日子;

而选择到深圳打拼的那个,主业副业一起发力,没过几年就攒下了第一桶金,并且在深圳通过房产置换,实现了财富的升阶。现在开的是奔驰,住的是南山的大房子。

为什么同样的起点,只因为选择不同,结局却相差如此之大,归根结底,是思维上的巨大差别。

赚钱,真的是要靠脑子的

继续说上面两个同学的案例,他们之间思维的差别在哪里呢?

赚钱的方式有很多种,一种是靠出卖自己的劳动和时间换钱,像流水线工人,公司里的小职员,都是如此。

另外一种则比较高级,有的是把一份时间同时卖给很多人,有的是直接利用钱生钱,不断滚雪球。

而前面提到的在体制内工作的同学就是靠简单的出卖劳动和时间来换取微薄的报酬,过着入不敷出的生活。

而在深圳打拼的那位,则是选择在互联网行业做,刚开始时工资也能拿到1万多,但很快就不满足,知道仅仅依靠死工资是无法实现财富自由的。

于是他买了很多书去研究炒股、买基金,开始时也是赚不到钱,还时常亏钱,后来跟一个做金融的客户聊过才知道自己错在了哪里,就是因为没有系统的财商知识体系,交易全凭感觉。

经过别人的点拨,他终于幡然醒悟,从0开始学习财商知识,在边学习边实践中,开始有了除工资以外的被动收入,积攒下了第一套房的首付,之后的人生就像开了挂一般。

而他付出的成本只是9块钱的学费。

03

或许你会觉得打造被动收入是不是很复杂啊,是不是需要懂得很多复杂的专业知识?

这也是为什么,我今天想把高顿投资学堂推荐给大家的原因。 高顿的 14天财商训练营, 专注于家庭财商实操研究,把晦涩难懂的专业术语放在生动有趣的生活场景里,讲解深入浅出,累计帮助数十万学员实现蜕变,大家听完表示非常震撼,刷新三观!

限时9元

9节财商课程

14天干货精讲&答疑

(长按识别二维码进群学习)

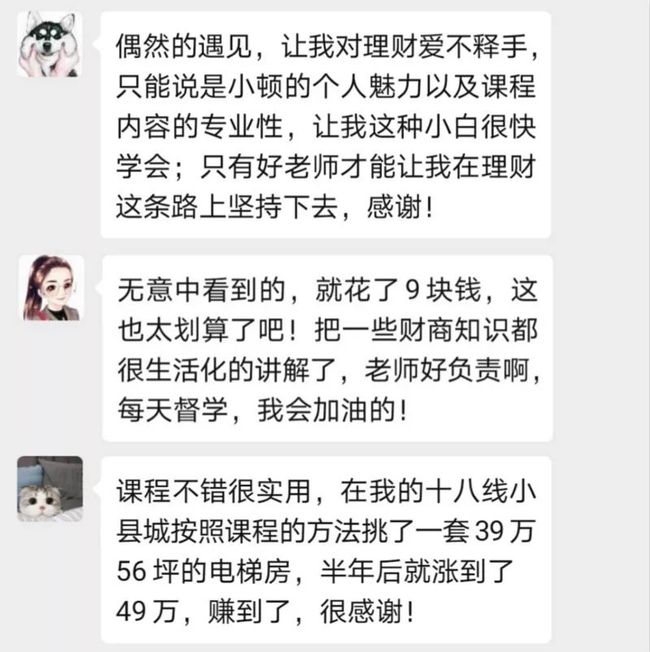

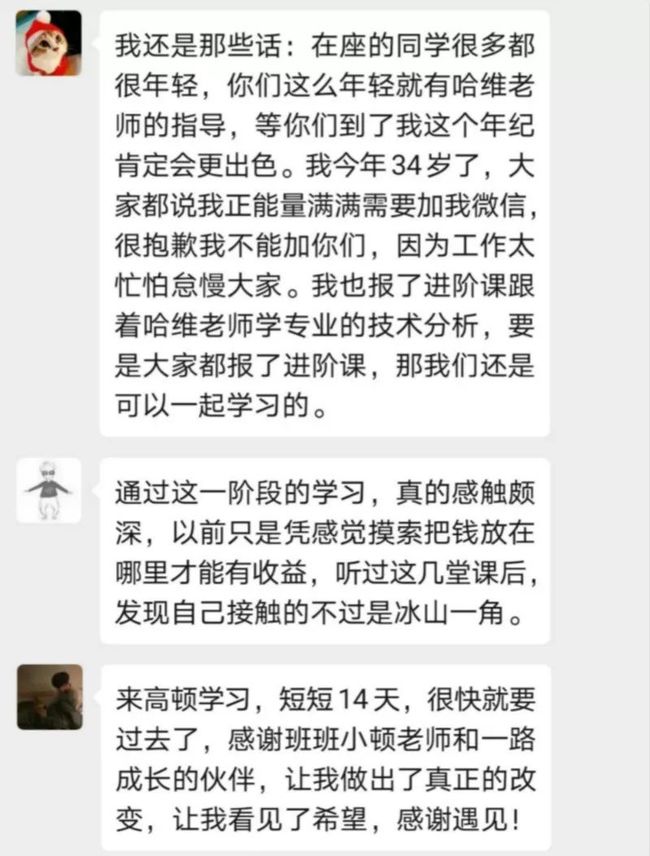

PS:购买课程后, 请务必 扫2次二维码 添加 “班主任” “班主任” 会手动拉你入群!▼来自一线学员的课程笔记

高顿教育,成立于2006年,依托教育科技以及强大师资研究实力,累计帮助60000+家企业提升财务运作水平,为800000+学员提供证书考培、职业晋升及发展服务。

观看视频进一步了解高顿教育

高顿教育作为财经教育领创者,先后荣获2019中国教育行业创新力指数TOP30,2018年度品牌影响力教育集团。

已进入C轮融资

目前,高顿教育已获得千万美元C轮战略投资,由高瓴资本、摩根士丹利领投。

该课程由高顿精心制作,共包括9节精品干货,涵盖基金定投、黄金、债券、房产等财务知识,合理搭建学员家庭财务管理体系。

该课程由高顿精心制作,共包括9节精品干货,涵盖基金定投、黄金、债券、房产等财务知识,合理搭建学员家庭财务管理体系。

打造被动收入其实远比你想象的简单,就算是小白,也能快速上手,体验到不工作也能赚钱的甜头,拥有更多被动收入,人生也有更多的可能性。

高顿财商训练营

零基础入门?

——门槛是不存在的,简单几招,就能让你快速上手,轻松跑赢通胀! 月光族,每月吃土? ——让钱生钱,教你开发更多被动收入! 方法太多理不清? ——各式赚钱方式玩弄于股掌之间,各种薅羊毛姿势。 财富管理盲目凭感觉? ——宝妈/白领/学生,根据不同人群定制方案。 学习时间 ——9节课程和社群学习,一经购买,可反复回听。 授课方式 微信社群:课程+每日干货+文章领读+作业检测+督促学习+课程感悟+免费福利课程。 微信班级群内每天早晚有干货讲解和答疑,错过可以爬楼回看,根据自己的时间灵活安排。 报名或加班主任遇到问题怎么办? 如报名或进群遇到任何问题,请关注公众号:【高顿投资学堂】,点击菜单栏“联系老师” 。 为什么加“老师为好友后,一直不拉我入群?” 因为需要手动拉人进群,由于人数较多,工作人员需要一定时间处理报名请求,所以记得一定要及时关注发送给您的 入群邀请 哦!

本公众号粉丝

拥有特

别

福

利

本公众号粉丝

拥有特

别

福

利

限时9元

原价199元 报名解锁“钱生钱”新技能!

(长按识别二维码进群学习)

PS:

因

课程名额稀缺,

每增加

100人购买

价格涨10元

满

500人

恢复原价

199

元!

零基础干货+14天社群抱团成长

每天5分钟,做金钱的主人!

······

最后再说一句,离成功最遥远的时刻,就是你看到了,却没有着手去做。我们在高顿,等你来~