上市公司出现会计差错并调整,这套路也不少见,可是,今天的这家公司,居然一次把接近2亿净利润、5亿资产调整没了,还真是极其罕见。

如此巨额的调整,如此低级的错误!

来,感受一下具体数据:

10月16日,上市公司、白色家电制造商惠而浦发布《关于前期会计差错更正的公告》,称“经自查发现重大会计差错”。[5]

2015年、2016年,其因差错导致分别多算归属于母公司股东的净利润1亿元、8901.99万元,影响比例分别为22.8%、23.9%。

另外,此次会计差错更正还将分别累计减少公司2015年、2016年合并总资产1.82亿元、3.167亿元。

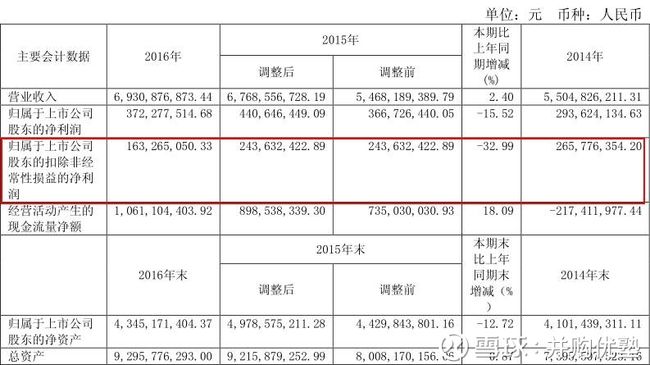

惠而浦,主营冰箱、洗衣机等白色家电,2016年营收高达69.3亿,净利也有3.72亿,其拥有惠而浦、三洋、帝度、荣事达四大品牌。

然而这次,因为“员工违规操作”、“管理人员失察”、“电脑系统故障”,把2015、2016年两年的财报来了个差错大调整——近2亿净利、5亿资产,打了水漂。

惠而浦本是外资家电品牌,在本土品牌绞杀的行业背景下,生存不易、问题不断:利润不断下滑,三年不到高管换了快一茬,之前还撤换了合作很多年的会计师事务所。

而更换之后没多久,就爆发一次重大会计差错。这样的经历,就一个字——惨。

优塾原创,转载请后台回复“白名单”

三大原因导致会计差错

内部控制存在重大缺陷

本次出现如此巨大的会计差错,惠而浦在《关于前期会计差错更正的公告》中解释,主要有三个原因:

1)销售折扣及销售费用——2015、2016年,少记、迟记和未足额计提销售折扣。

原因为:不当行为及缺乏遵守相关操作流程的意识和注意。

其中包括:制作与销售折扣流程相关的与事实不符的调节表;在公司营销流程中设置内部额度,导致该部分销售折扣少记;部分销售折扣未能被适当记录或计提;公司未能及时与部分客户进行对账等。

除上述之外,由于本部分业务相关流程的低效和部分内控的失效还导致少记2015年度和2016年度与电商平台业务相关的销售费用。

2)收入确认——2015、2016年,部分产品尚未发货即确认销售收入,导致多记收入、跨期确认收入、收入确认不准确。

原因为:销售、营销财务和物流部门部分员工违反会计政策及相关公司政策,并且部分管理人员知晓上述行为,在监督和阻止这些问题时存在失察。

3)库存商品成本结转——2016年少记已售产品的营业成本。

原因为:2016年第一季度库存成本结转发生电脑系统故障,相关调整分录未及时冲销。

根据惠而浦相关人员的解释,这些差错,是在与苏宁、国美等连锁商进行隔年度对账过程才发现的,之所以在2017年的7月份才公告这些差错,是因为与连锁商的对账通常都不和销售同步发生,有一定滞后性,所以发现较晚。[1]

这样的差错,这些解释的理由,它自己承认:差错是由不当行为、不遵守操作流程、管理人员失察导致的,甚至还有电脑故障的原因。

连上交所的监管工作函都直接表示:“上述情况反映出你公司的内部控制存在重大缺陷和风险”。

差错调整结果引起蝴蝶效应:

营收、净利大减,销售费用大增

为了更正这些会计差错,惠而浦对2015、2016年的财报进行了调整,调整的结果让人大跌眼镜:

针对销售费用的差错:

2016年调减营收4398万、调增销售费用1802万、调减应收账款2.87亿、调减应交税费106.7万、调减未分配利润2.86亿;

2015年调减营收1.24亿、调增销售费用714万、分别调减2015年12月31日和1月1日的应收账款2.24亿、9254万、调减2015年12月31日的应交税费16.4万、分别调减2015年12月31日和1月1日的未分配利润2.24亿、9254万。

针对收入确认的差错:

2016年调减营收1.13亿、调减营业成本7872万、调减销售费用959万、调减税金及附加237万、调减应收账款1.22亿、调增存货7510万、调减应交税费1867万、调减其他应付款1051万、调减未分配利润1762万;

2015年调增营收3608万、调增营业成本2172万、调增销售费用42.8万、调增税金及附加35.6万、调增2015年12月31日应收账款1335万、调减2015年1月1日应收账款3376万、调减2015年12月31日存货362万、调增2015年1月1日1810万、调增2015年12月31日应交税费590万、调减2015年1月1日应交税费549万、分别调减2015年12月31日和2015年1月1日其他应付款92.4万、135.3万、调增2015年12月31日未分配利润475.8万,调减2015年1月1日未分配利润881.6万。

针对成本结转的差错:

2016年主营业务成本调增2034万、调减存货2034万、调减未分配利润2034万。

同时,惠而浦还得调整所得税和盈余公积多个科目。

总结来看,调整后的合并报表上,2016年营收减少了1.57亿、净利减少了8900万,归母股东权益更是减少了2.75亿。

2015年的营收也减少了8829万、净利减少了1亿,归母股东权益更是减少了1.86亿。

这么一调,近2亿的净利不翼而飞,营收、应收账款、应交税费、股东权益各个科目更是惨不忍睹。

白电行业格局

本土崛起、外资陨落

作为白色家电的一员,即使没有这次的会计差错,惠而浦的陨落也很难避免。

惠而浦是一家中、美、日三国混血企业,1994年由荣事达与日本三洋合资诞生,2004年合肥三洋登陆上交所,成为中国首家合资家电上市企业。

2013年8月,惠而浦控股合肥三洋,2014年12月合肥三洋更名惠而浦。[3]

然而,惠而浦入主之时,三家公司的产品都已缺乏竞争力。比如:惠而浦中国2011-2013年的营收徘徊在12-15亿,3年净利均为负数;

再比如,国家质检总局、江苏省工商局、上海市质量技术监督局和北京市工商局、安徽省工商局均抽查出荣事达的产品存在质量问题。

最严重的是,在市场占有率上,三洋全自动洗衣机2011年市场占率还有6.8%,2016年已下降到4.9%,荣事达的产品也由第三名下降到第四名,惠而浦更是上不了排行榜前列,研发费用占比也不断下降,远低于同行上市公司水平。

整个白色家电行业,对外资品牌来说,并不算乐观。中国白电市场已形成其垄断格局。比如在全自动洗衣机领域,松下、三洋、LG和博世西门子市占率大幅下降,海尔、小天鹅和TCL等本土品牌占据前几名。

冰箱领域,也只有博世西门子(第七名)和三星(第十名)进入前十,市占率不到4%,海尔的市占率则多年高达39%。空调领域则由格力一家独大。[1]

在这样的行业背景下,惠而浦、三洋作为外资品牌,生存空间被不断压缩,也更容易出现问题。

多个信号暴露问题:

业绩下滑、高管离职、改聘会所

2014—2016年,惠而浦的营收为55.04亿、54.68亿、67.74亿,净利润为2.93亿、3.67亿、2.83亿,经营活动产生的净现金路为-2.17亿、7.35亿、10.61亿。营收增长,现金流也还不错,但净利却出现下滑,这个数据,值得注意。

虽然行业格局给惠而浦带来不小的压力,但更重要的,还是它自身出现的诸多问题,在出现会计差错前,惠而浦发生的许多事件,都值得注意:

1)业绩出现下滑,前途堪忧

惠而浦的困境,从2016年的年报中就可以看出一二。

2016年,它的净利3.72亿,扣非净利只有1.63亿元,比2015年大减32.99%,这个业绩下滑,已经值得注意了。

然而,这个业绩下滑在2017年更加严重,在4月26日发布的一季报中,惠而浦预计2017年上半年将出现亏损,如果真是这样,这也是合肥三洋自2004年7月上市以来的首次亏损。[1]

2)董监高相继离职

一般而言,上市公司的董监高短期内频繁离职,需要投资人重点当心。惠而浦的高管,在近两年,掀起了离职潮。

2015年,惠而浦有4位董事会成员离职,除一位独立董事满一年离职,其余三位董事均不足一年。

2016年有6位董事会成员离职,其中董事、首席财务官江慧玲不足一年离职。

两年时间,只有董事长、总裁和分管采购的董事还是老面孔了。

最重要的是,2015年初至2016年年报公布之日,首席财务官前后共有4人分别担任,如此频繁的变动,怎能保证会计核算是合规的?[4]

2017年6月,副总裁、首席财务官两位高管又相继离职。[1]

而就在这次会计差错公告发出之后3天,10月18日,它最新的公告显示:独立董事曹若华“因个人原因”辞职。

如此频繁的高管更迭,真是让人目不暇接啊。

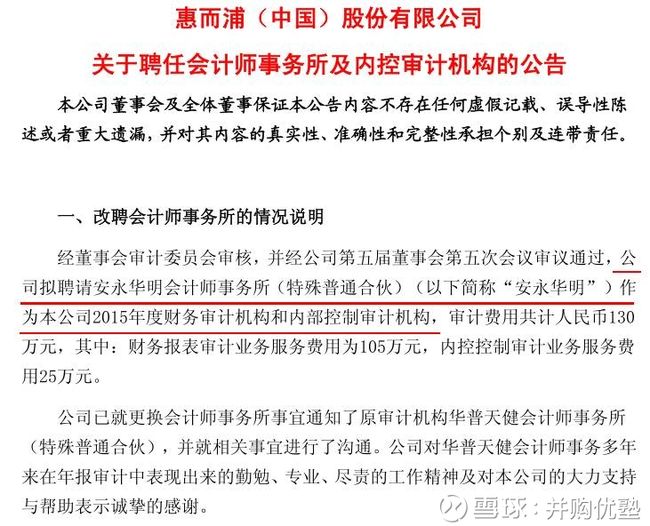

3)改聘合作了十几年的会计师事务所

在合肥三洋2001年披露招股书之时,聘用的会所一直是华普天健,华普天健可谓任劳任怨的“老黄牛”了。

但是2015年4月24日,惠而浦却发布公告,宣布改聘安永华明。

谁知,改聘之后,2015、2016年的财报就出现了这次的差错。

会计差错

上市公司和拟IPO公司的

重大雷区

会计差错,不管是对上市公司来说,还是拟IPO公司,都是重大雷区。对IPO企业来说,一旦会计出现重大差错,可能会对上市之路造成毁灭性影响。

我们对比一下,之前在会计差错方面踩雷的公司,都有哪些:

智业软件,2017年9月13日IPO上会被否,前期会计差错追溯调整而影响审核进度。

合纵科技,2011年11月IPO上会被否,报告期内原始财务报表存在不符合收入确认原则,关联交易统计不完整导致合并报表内部交易抵销不彻底的情况,对申报财务报表进行了重大会计差错更正,使申报财务报表与原始财务报表产生重大差异。

稳健医疗,2017年9月28日IPO上会,被暂缓表决,报告期内存在频繁的会计差错调整,如销售跨期、长期股权投资、递延收益、递延所得税等。

宏源药业,终止IPO,今年6月28日,宏源药业对其2014年、2015年年报进行了前期会计差错更正,调整项目涉及资产负债表和利润表等多项。而在2016年年底,公司就已经进行过一次会计差错调整。

而在上市公司方面,会计差错玩起来,也很恐怖:

*ST烯碳——

2017年2月14日,对2015年度合并及母公司财务报表相关事项会计处理进行差错更正。其中,影响归属于母公司净利润-1967.74万元,差错率为-867.8%。差错更正后,*ST烯碳2014年度、2015年度连续两年经审计的净利润为负,构成退市风险警示情形。

同时,*ST烯碳的2015年财务报告对外担保披露也存在差错,将对连云港市丽港稀土的担保由9000万元变更为1亿元。

坚瑞沃能——

2017年9月27日,对2016年度合并及母公司财务报表进行了会计差错的追溯调整,冲回营业收入及其成本,分别减少6.47亿等。调整后的营业总收入从44.6亿变为38.2亿,净利润从4.28亿变为4.29亿。

乐视网——

2017年8月29日,追溯调整2017年第一季度营业收入、营业成本及销售费用,营业收入由49.22亿元调整为41.32亿元,营业成本由35.81亿调整为32.50亿,销售费用由8.30亿调整为3.71亿。

尾声

中国资本市场历史上

最经典的财务魔术

在优塾投研团队的研究体系中,但凡是发生过重大会计差错调整的,哪怕只有一次,我们就会从自选股中删除。对一家上市公司来说,重大会计差错,尤其是设计到几个亿利润的会计差错,无论如何解释,都不应该。

案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

本案写作参考材料如下,特此鸣谢:

need-to-insert-img

[1]3亿乱账:惠而浦怎么了?,《财经国家周刊》,肖隆平,2017-8-8

[2]惠而浦内部管理混乱盈利持续下滑 在华陷边缘化危机,背景商报,金朝力、石飞月,2017-8-4

[3]惠而浦自爆3亿会计差错,安永“中招”,讯之智,2017-7-27

[4]惠而浦疑云重重:两年多算利润1.89亿 三换首席财务官,国际金融报,邹煦晨,2017-10-19

[5]会计差错几个亿,这家上市公司逗谁呢?,IPO案例库,2017-10-19

作者:并购优塾

链接:https://xueqiu.com/1095662550/94178823

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

2017.10.23