Gilead成立于1987年,位于美国加利福尼亚州,是一家独立的生化公司,致力于为患者提供更快更好的治疗方案。该公司所开发和销售的药物广泛应用在治疗病菌传染方面,包括病毒传染、真菌感染和细菌传染,公司还特别关注癌症的治疗。

Gilead在1992年上市,同时开始研究治疗HIV药物,后来的Tenofovir,开启了公司在艾滋病药物市场称霸的纪元。后来公司通过一系列明智的收购和与其他公司的合作,慢慢扩张pipeline和收入。公司在HIV/艾滋病领域大幅领先竞争者。

在艾滋病领域取得成功之后,Gilead继续其成长故事,在2011年一次豪赌成功。在2011年11月21日,吉利德科学公司以每股137美元,共计110亿美元购买总部位于美国新泽西州普林斯顿的丙型肝炎病毒治疗药生产商Pharmasset公司。Pharmasset当时正在开发口服丙型肝炎病毒治疗药物,拥有刚进入III期临床阶段的产品,这些产品离上市为期不远。在此之前丙肝治疗主要通过注射剂治疗。收购之时,Pharmasset还没有产品上市,公司累计已经亏损了几千万美元。吉利德科学通过收购获得了3个潜在的慢性丙型肝炎药物,其中就有明星药物的Sovaldi和Harvoni。收购之后,市场发现Gilead的丙肝药非常逆天,其对丙肝的治愈率达到90%。其丙肝药Harvoni在2016年销售额达到91亿美元,Sovaldi的销售额也达到了40亿美元,合计达到131亿美元;在2015年,这两个药物的销售额合计更是达到了191亿美元。Sovaldi和Harvoni后来的大获成功一举奠定了Gilead的江湖地位,成为闻名世界的丙肝霸主。

Gilead销售的药物的总数比较少,但是其药物很多都是明星药,在市场的销售名列前茅。虽然有不少药物陆续要到期,但是整体还有很多明星药可以继续为公司贡献利润很多年。

高增长后继乏力?

成也丙肝药,败也丙肝药。Gilead丙肝药超高的治愈率,对患者是好事,对投资者可就不那么好了。每个丙肝患者被治愈了之后,公司就少了一个消费者,药物销售就会下降。在2014年,Gilead吉利德也遭遇来自印度医药公司的强大竞争。7家印度医药仿制公司在获得Gilead的授权仿制后,扩散至近20家公司,并生产仿制版的Sovaldi和Harovni,以Gilead吉利德1%的价格销往全球各地。受印度以及竞争对手新药上市的影响,明星药物Sovaldi和Harvoni销售大幅度下滑,Gilead的股价受到了很大的压力。在2018年1季度,Gilead销售收入只有50亿美元,比去年同期下降了22%。其中,丙肝药的销售下滑非常厉害,从去年的26亿美元下滑到今年的10亿美元,下滑了59%。

制药公司的销售和利润的波动可以非常大,特别是当一种新的神药被推向市场,公司可以一步登天;而当专利到期或者竞争对手推出更好的新药,公司也会瞬间被打到地狱。我们看到TEVA股价在过去几年下跌了超过70%也是这个原因。TEVA因为明星药物Copaxone专利要到期,为了保持公司销售水平,高价收购了Allergan旗下非专利药企Actavis Generics导致负债累累,一蹶不振。Gilead则因为丙肝药销售下滑超预期导致公司股价不断下跌。

Gilead估值组成

Gilead的价值可以分为三部分,HIV/艾滋病等非丙肝药业务、丙肝药以及Pipeline(在研究药物)。

1. HIV/艾滋病等非丙肝业务

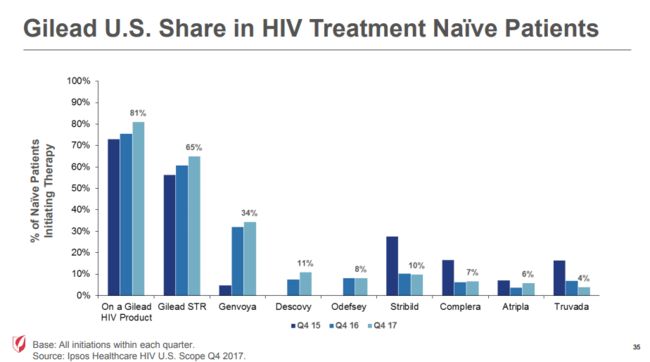

Gilead的HIV业务的销售相对要稳定得多。虽然最近几年受到了GSK的强力挑战,Gilead目前仍然是全球的艾滋病药物市场的老大。特别是在美国市场,Gilead在艾滋病的统治地位看起来不可动摇。不过,我们也看到Gilead有几个重要的药物很快要到期了,这将让Gilead损失掉很多销售。

考虑到Gilead在HIV方面的领导地位以及目前还有很多专利药离到期还有较长时间,短时间内其在HIV的领导地位还不可动摇。HIV和HBV业务在2018年1季度的销售仍然达到33亿美元,比去年同期上涨了2%。LTM的销售收入达到143亿美元。考虑到这块业务相关的销售成本以及研发支出,这块业务贡献的每股收益仍然将超过4.5美元。

考虑到该业务的市场地位和公司的研发实力,如果保守按15倍的估值,Gilead的HIV的估值就达到每股67.5美元。如果我们用简单粗暴一点的方法,假设HIV/HBV这块业务进行出售,出售的价格为6倍的PS,那么这块业务估值为856亿美元。折合每股价值64.8美元。艾滋病业务的价值基本上就值目前整个公司的市值了。

2.HCV/丙肝药业务估值

在2011年以110亿美元的高价收购Phamasset之后,Gilead一跃成为丙肝药的霸主。Gilead在丙肝药定价方面受到民间和政府机构的大肆抨击,Gilead也被美国的医学和学术界画上了Gilead=Greed/贪婪的标签,其一粒Sovaldi的药物卖到1000美元,的确很贪婪。但是对股东来说,丙肝药的确带来了巨额的回报。公司主打的药物Harvoni和Sovaldi在2014至2016年累计销售收入超过440亿美元。

不过,丙肝药市场竞争不断加剧以及印度的仿制药挤占了一部分市场份额,公司的销售收入开始大幅度下滑。目前Merck的Zepatier,AbbVie的Viekira以及J&J等一些巨头推出的一些药物都对Gilead产生了很大的压力。

2018年1季度丙肝药的销售收入已经只有10亿美元,比2017年同期下降了59%。HCV的大幅度下跌对公司是个非常负面的消息,这也导致了公司股价的大幅度下跌。但是考虑到HCV的高利润率,这块业务仍然有一定的价值。我们假设2018年HCV销售只有2017年的40%,则在2018年有望销售30亿美元。由于世界上还是有很多丙肝病人,他们仍然需要治疗,这块业务还是有希望在较长的时间内继续贡献利润的。如果我们给予3倍的市销率,则HCV业务的价值大约90亿美元,对应每股价值大约7美元。

3. 公司Pipeline的价值

Gilead的Pipeline的药品数量相对较少。如果只是靠自己研发出来的药物的销售额,很难填补丙肝药的下滑份额。这部分研发中的药物的估值很难判断。一个简单粗暴的办法就是我们假设公司的研发是物有所值,过去10年Gilead花在研发上的支出达到211亿美元。我们假设大约有30%的研发支出已经在维持公司现有业务消耗掉了。剩余的70%的支持将在未来产生效益。假设公司的这些研发支持能够产生年化10%的回报,则公司过去10年的研发潜在的价值大约254亿美元。折合每股价值大约20美元。

在去年10月份,Gilead完成了对Kite的收购,这笔交易的总金额大约为119亿美元。Gilead进行大手笔收购在市场的意料之中,市场一直在估计那家公司会成为Gilead的猎物。本次收购的金额和2011年收购Pharmasset类似,公司本次收购能否复制2011年的成功还有待观察。我们认为本次收购对公司影响偏向正面。Gilead对Kite的收购将给公司带来一个强大的Pipeline组合。我个人认为,本次收购虽然价格不低,但是考虑到公司管理层的能力和成功的历史,我认为本次收购对提高公司的内在价值有帮助。我们假设本次收购价格是合理的。Kite的业务就是值11.9亿美元,折合每股9美元。

目前,Gilead有现金和投资合计240亿美元,长期债务265亿美元,合计净现金-25亿美元,这部分价值大约每股-2美元。

结合以上几块业务,Gilead的价值大约=67.5+7+29-2=101.5美元。和目前股价68美元相比,还有49%的上涨空间。Gilead的股票具有较高投资价值。

Gilead的风险主要在于监管机构会不会进一步限制药物的价格,特别是一些高高在上的专利药价格;同时由于市场竞争加剧,如果竞争对手研发出新的针对艾滋病神药会对Gilead造成很大的伤害。