特斯拉就站在你面前,你看它几分像从前?

西装暴徒的新征程

4 月 30 日,抓住月末的尾巴,特斯拉发布了 2020 年 Q1 的财报。

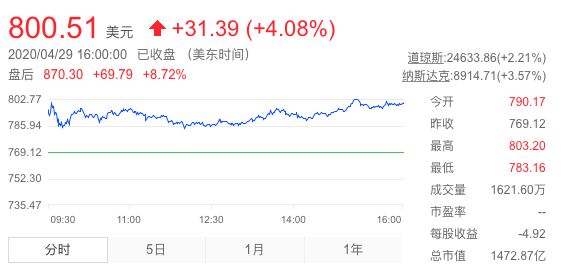

在看财报之前,我的习惯是去看一眼股价:特斯拉每股价格直破 800 美元,这意味着,稳了。

特斯拉市值来到 1472.87 亿美元,再次超过大众和宝马的总和,这也是继今年 2 月之后,特斯拉股价重新站上 800 美元大关。

究其原因,特斯拉提交了一份非常精彩的 Q1 财报:连续第三次实现盈利、汽车毛利率到达 25.5%、Model Y 一季度投产并实现毛利转正……

结合财报以及 CEO 马斯克的采访,你会看到特斯拉慢慢显露出了真正的野心。让我们从过去、现在和未来三个维度展开聊聊。

过去:连续盈利只是一个开始

过去的这个季度,销量和盈利是主旋律。

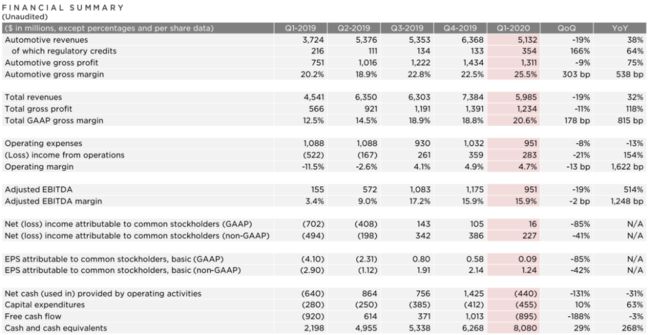

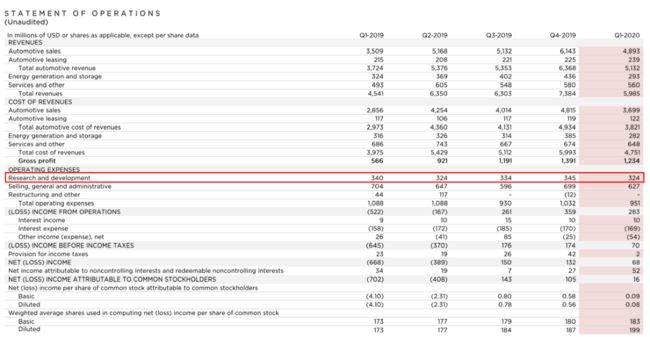

特斯拉第三次实现盈利,GAAP 净利润为 1600 万美元,由于此前有先见之明地募集了 23 亿美元的资金,抵消了季度自由现金流为负 8.95 亿美元的影响。一季度末现金及等价物增加 18 亿美元,达到 81 亿美元,足够特斯拉使用很长时间。

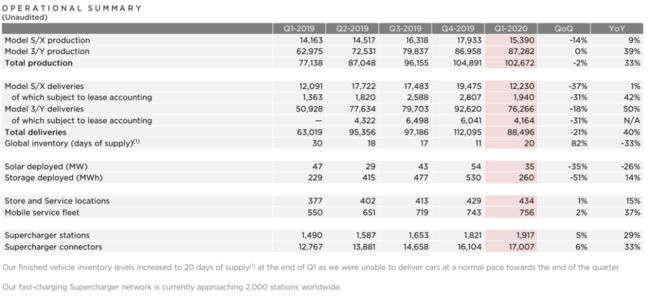

这个季度实现盈利的原因很多,首先是销量层面。即使深受全球疫情的影响,特斯拉依然实现了最好的交付表现。Q1 生产近 103000 辆电动车,交付了约 88400 辆。其中,Model 3/Y 交付量占到 86%,是绝对的销量主力。

同时,二者利润率的提高也极为关键。

虽然 Model 3 的平均售价(ASP)有所下降,但归因于大规模的量产交付,特斯拉的毛利率有所提升,从 2019 年 Q4 的 22.5%提升到 2020 年 Q1 的 25.5%,达到 18 个月以来最高的毛利水平。

Model Y 则在 2020 年的第一季度投产,同时实现了毛利转正,这绝对是非常厉害的操作。在其背后,其实是特斯拉对于成本以及运营效率的精确把控:2019 年发布时,预计 2020 年秋季交付;2019 年 Q3 财报里宣布提前到 2020 年夏季投产;同年 Q4 财报宣布已经在 Fremont 工厂投产;今年 3 月实现交付,而且是提前交付,这个速度你感受一下。同时,Model Y 与 Model 3 同平台,共享产能,可以进一步降低生产成本以及复杂度,这些都令 Model Y 毛利飞速转正。

对于这个表现,马斯克并不感到意外。他说:「毕竟有三年前 Model 3 产能爬坡的经验在(说起来都是辛酸泪啊)」。

但,实现盈利,对于特斯拉来说,只是一个开始……

现在:扩张、增产、降价

受疫情影响,当前 Fremont 工厂尚未实现复工,工厂的关闭势必会对特斯拉短期财务业绩产生影响。

对于一向善于主动出击作战的特斯拉来说,可能会有些许憋屈,CFO Zachary Kirkhorn 直言:「若是没有疫情导致运营中断,这个季度我们将会创造更高的交付记录以及更强劲的自由现金流」。

特斯拉现在正在做的就是研究对策将产能恢复到以前的水平,同时加强对成本以及现金流的管理,以减少不必要的支出。Zachary 强调:「即便如此,我们已经为 2021 年预设了很多情境,保证我们有足够的灵活性来应对最重要的投资。」毕竟明年还有新的工厂,新的车型也要投产下线,开支不小。

在目前这种情况下,上海工厂的造血作用就显得极为重要。按照官方说法,「上海超级工厂的毛利率水平接近美国制造 Model 3 的水平,同时还有很大的降成本空间」。

大好市场不能放过。

就在今天,特斯拉中国宣布把国产 Model 3 标准续航升级版价格降低至人民币 30 万元以内,这意味着,Model 3 也能享受到 2020 年补贴,售价将下探到 27 万左右。

在此前补贴后售价还是 29.99 万的时候,国产标准续航升级版 Model 3 在 3 月的销量已经破万,如今价格下降,将进一步扩大受众人群,刺激国产 Model 3 销量的增长,同时也将严重冲击 25 万左右的新能源市场。

除此之外,柏林工厂、上海超级工厂的二期工程也在逐步推进:在经过波折的准备阶段后,柏林工厂已经要破土动工,预计 2021 年开始交付首批 Model Y 车型。

上海工厂的二期工程推进速度更快,根据发烧友 Jason Yang 的记录,二期工程的面积比一期更大,工程已经初具规模。

按照规划,国产 Model Y 会在明年投产,但是依照这个进度来看,很有可能在年内就提前投产。

这是特斯拉的蓄势阶段。

未来:冲击百万年产量,成为真正的全球厂商

「 We’re looking forward to being in sometime next vear a truly global Manufacturer(我们期待在明年的某个时候成为一个真正的全球制造商)」

这是马斯克说过的话。

时间回到 2019 年 6 月底,在实现 Model 3 周产 5000 后,马斯克感慨的说道:「特斯拉是一家真正的汽车公司了」。而今,在销售不愁的情况下,特斯拉要冲击新的目标了。

我们来分析一下。

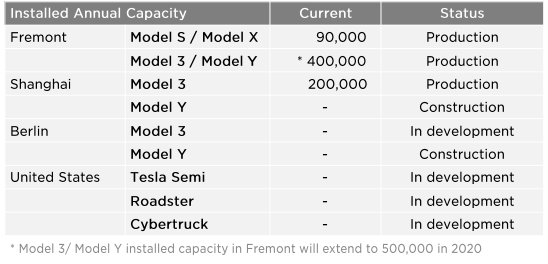

目前,特斯拉有三座整车生产基地:美国大本营 Fremont 工厂,上海超级工厂,柏林超级工厂(建设中)。其中 Fremont 工厂年产量为 49 万,按照规划今年将会扩展到 50 万。

财报会议上,特斯拉表示,在年中要把上海工厂产能提升到周产 4K,换算下来就是年产 20 万,目前上海工厂二期工程也在推进中,按照规划,上海工厂最终产能将达到 50 万辆/年;而柏林工厂也将在明年开始正式投入使用,预规划产能也是 50 万。

除此之外,下一座超级工厂的选址也在进行中,此前也进行过一次剧透。在这次采访中,马斯克表示「(选址公布)可能是在三个月内,也可能是一个月内」。不过显然,这座工厂最快也得到 2022 年才能投入使用。

按照这个时间表推算下去,明年百万产能的目标并不难实现。到这里,特斯拉在全球的生产布局基本完毕,但是这并不是定数,「我也不清楚 5 年后我们会有多少超级工厂」。马斯克这样说道。

产品层面,特斯拉产品矩阵目前有:「SEXY」系列、Semi 电动半挂、跑车 Roadster 以及皮卡 Cybertruck。

Model 3 的销量自不必说,已经是特斯拉目前最大的现金奶牛,Model Y 则是特斯拉寄予比 Model 3 更多期待的产品,马斯克曾经说过,「目前收到的来自 Model Y 用户的反馈都是正向的,我们确信 Model Y 将成为特斯拉有史以来最畅销的产品。」、「上海工厂和柏林工厂的 Model Y 的生产将会火力全开,全速前进。」

不过相较于 Model 3/Y,相对高端的 Model S/X 要稍落寞一些,销量一直被前者压制,虽然此前推出改款车型,但是销量似乎并未回暖。此前,特斯拉将 Model S/X 的续航分别提升到了 391 英里(EPA 工况,约 629 公里)和 351 英里(约 565 公里),提升产品力的同时,进一步将 Model S/X 和 Model 3/Y 的定位拉开。

在财报会议上,马斯克表示,Model S 的实际续航应该达到 400 英里(约 644 公里),只是因为 EPA 工作人员进行续航测试时操作失误,导致录入成绩只有 391 英里,但就算是这个成绩,也已经把所有对手狠狠甩到了身后。

Semi 的交付被延期到 2021 年,Roadster 跑车毕竟小众,不是走量产品;至于 Cybertruck,目前特斯拉手上的订单量已经超过 60 万,销量什么的不是难事。

在成为一家真正的汽车公司之后,特斯拉终于要向全球车厂迈进了。

特斯拉的加减法

写到这里,突然想到前几天看到的新闻:大众 CEO Herbert Diess 在内部连线上承认特斯拉在软件以及自动驾驶上要更领先,同时表示特斯拉市值会是大众的两倍,现在可能更多。

想到这里很是感慨。在经历过前些年的摸爬滚打之后,特斯拉明显更加成熟,在面对疫情这种问题时,处理起来也从容了许多。我想,现在的马斯克,应该要比一年前省心不少。

而从这份财报中,你能够看到,特斯拉其实是在不断做加减法。在企业层面,他们在做减法——削减不必要的开支,控制成本。

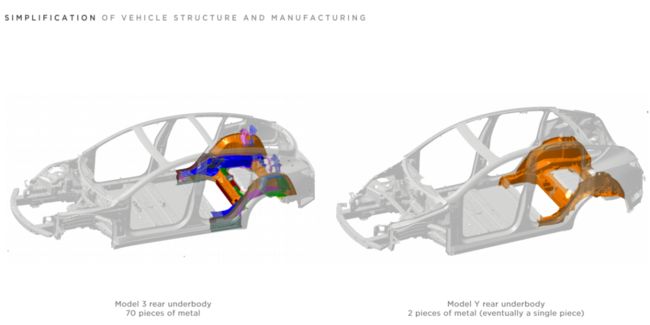

再来看产品层面。上面是 Model 3 和 Model Y 的车身结构对比图,虽然是同平台,但是后者仅用两个零部件就完成前者 70 个零部件所实现的结构。给车身做减法,带来的好处就是降低了复杂度、车重以及成本,并且改善了 NVH。特斯拉就是在你想象不到的地方做创新。

而面向未来,特斯拉在不断做加法。过去的几个季度,特斯拉的研发投入分别为 3.24 亿美元、3.45 亿美元、3.34 亿美元,同时不断建立新的工厂,拓宽自己的边界,「当其他公司都在削减投资时,我们却反其道而行之,在新产品和扩大公司规模上全力以赴」。

特斯拉就站在你面前,你看它几分像从前?

作者:杨建文

长按扫码勾搭本文作者

点击菜单栏「文章专栏」

阅读你更喜欢的分类文章