银行结构性存款破12万亿,监管警示影子银行死灰复燃

多家上市公司公告购买银行结构性存款产品,引发息差套利和资金空转隐忧。而随着监管趋严,结构性存款的规模或难有持续的上行空间

图/Unsplash

图/Unsplash文 | 《财经》记者 杨柳晗

编辑 | 袁满

5月20日,天津力生制药股份有限公司(下称“力生制药”)公告称,以自有资金5000万元购买了招商银行保本浮动收益型的三个月结构性存款。

事实上,购买结构性存款正成为越来越多企业的选择。据《财经》记者不完全统计,自5月初以来,还有包括易德龙、浦东建设、中一检测、三祥新材、赣能股份、机器人、读者传媒等在内的10余家上市公司发布利用闲置资金购买银行结构性存款理财产品的公告。

“结构性存款的期限比较灵活,起存点不高但安全性和收益率相对较高,相比大额存单和表外理财都有优势,成为很多企业和个人进行短期理财的优选方案,也是银行以相对较高收益吸收存款的竞争手段之一。”某股份制银行资管负责人表示。

据央行数据显示,截至今年4 月末,结构性存款余额已经达到12.14 万亿元,连续四个月走高。同时,今年以来,央行连续降息降准,企业债务融资利率明显下降,众多上市公司发布公告购买银行结构性存款产品,也引发了业内对于息差套利及资金空转的担忧。

中信证券分析称,结构性存款的火爆,表面原因是流动性充裕环境下的息差套利,实质上反映了疫情影响下的中小银行“存款荒”之困。

5月18日,银保监会有关部门负责人表示,将进一步完善影子银行监管机制体系,防范风险反弹回潮,继续保持高压态势,严厉整治重点领域重点风险中的违法违规行为,持之以恒拆解高风险影子银行业务,防止其死灰复燃。

业界预期,随着监管趋严,结构性存款或面临规模收缩的压力。

结构性存款连续4月走高

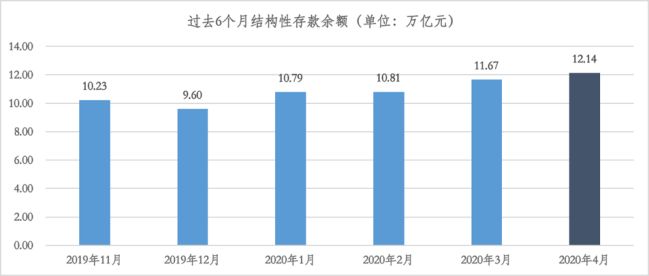

根据央行数据,4 月末结构性存款余额达 12.14 万亿元,4月当月结构性存款余额新增 4719 亿元,今年连续四个月规模呈现走高,较去年末增加约2.54万亿元。

(数据来源:央行)

从结构上看,中小银行的结构性存款的依赖度明显高于大型银行,存量和增长速度也明显大于大型银行。截至4月末,大型银行结构性存款规模为4.23万亿元,较去年年末增长0.82万亿元;中小银行规模为7.91万亿元,较去年年末增长约1.72万亿元,规模和增幅均高于大型银行。

与普通存款不同,根据2018年9月发布的《商业银行理财业务监督管理办法》,结构性存款是指商业银行吸收的嵌入金融衍生工具的存款,通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应收益的业务产品。

上海一财富管理公司经理对《财经》记者称:“今年以来权益产品的波动比较大,除了建议客户配置黄金之外,就是加大配置收益较高的结构性存款产品,尤其是中行‘原油宝’事件之后,咨询银行理财相关产品的数量明显增多。”

据《财经》记者梳理多家银行发布的产品信息,结构性存款挂钩的基础资产主要包括汇率、商品 (以黄金为主)、利率和股指,且今年以来,结构性存款的平均预期最高收益率也在持续上升,年初的最高收益率主要集中在3%-4%,而目前收益率多分布在3.5%-5%之间。

以力生制药为例,其购买的结构性存款产品挂钩伦敦金银市场协会发布的定盘价,存款利息根据所挂钩的黄金价格表现来确定,最高可达年化3.49%;而三祥新材购买的中国银行挂钩美元兑瑞郎汇率的结构性存款产品预期年化最高收益率达到4.7%。

高息揽储、息差套利和资金空转隐忧

“受疫情影响,今年揽储竞争比较激烈,尤其是中小银行靠普通存款揽储能力抵不过大型银行,只能通过发行保本保收益的结构性存款缓解负债端压力。”上海某股份行理财客户经理对《财经》记者分析称。

对于结构性存款大幅上升的原因,安信证券认为,从供给端看,为帮助实体企业应对疫情,商业银行响应国家政策要求加大信贷投放力度,相应的负债压力也有所上升,同时商业银行需要满足净稳定资金比例、流动性匹配率等指标,存款市场竞争加剧。

央行数据显示,4月末社会融资规模存量为265.22万亿元,同比增长12%;其中,4月新增社会融资规模30900亿元,同比多增14190亿元,新增人民币贷款规模17000亿元,同比多增6800亿元。

在贷款规模上升的同时,安信证券指出,银行主动负债手段却相对有限:一方面同业监管压力限制了商业银行特别是中小银行从同业端获取负债的能力;另一方面资管新规落地后,保本理财作为此前重要的主动负债工具,逐渐退出市场。

违规揽储现象也在这一背景下出现,5月7日和8日,银保监会分别发布两则处罚公告,中信银行舟山分行因贷款资金转存结构性存款等被处罚80万元;光大银行苏州分行因贷款转为结构性存款等被处罚50万元,而整个2019年银保监会只发出一张结构性存款罚单。

中信证券分析称,结构性存款的火爆表面原因是流动性充裕环境下的息差套利,实质上反映了疫情影响下的中小银行“存款荒”之困。

结构性存款的火爆也与监管机构对银行理财业务的监管趋严密切相关,2018年年中,央行等机构联合下发的《关于规范金融机构资产管理业务的指导意见》指出,资产管理业务不得承诺保本保收益,打破刚性兑付。

上述资管负责人还表示:“在此之后,保本理财产品的数量不断压降,而结构性存款逐渐成为银行绕过利率自律机制、高息揽储的主要手段。”

“虽然保本理财数量减少,但资金对于保本和高收益的投资需求始终存在,从市场情况看,能够同时满足的就是结构性存款,用结构性存款产品吸收之前的一部分保本理财资金,否则客户存款很容易就被其他银行抢走。”某城商行支行行长对《财经》记者表示。

不过,中信证券还指出,对于商业银行来说,在当前负债端压力不减的前提下,借助结构性存款来扩张规模的扩表方式只是短视行为,不仅与监管初衷相悖,而且在低利率环境和资产荒有可能长期持续的背景下高息揽储还有可能压缩银行利差水平,导致资产负债利率倒挂,影响盈利能力。

自今年年初疫情暴发以来,央行通过降准降息和再贷款助力,资金面不断走向宽松,宽货币环境下,企业融资成本大幅降低。

(数据来源:央行)

结构性存款的迅速增长以及众多上市公司纷纷购买结构性存款产品,也引发了业内对于息差套利和资金空转的担忧。华泰证券认为,低息贷款投放或引发企业购买结构性存款等套利行为。

安信证券研报指出,以3 月份为例,3月份票据贴现利率、短融中票发行利率均出现大幅下行,考虑财政贴息后的再贷款利率不到 1.5%,和结构性存款利率存在较大利差。由于实体需求回升较慢,不排除部分企业将资金回存入金融市场的可能。

监管风险警示,规模面临收缩

虽然结构性存款增速迅猛,但发展过程中的各种不规范的问题也不断涌现。部分机构认为,从中长期来看,结构性存款的规模难有持续的上行空间。

中信证券预计,如前期监管要求不变的话,未来半年结构性存款的去化压力比较大。

早在2019年5月,银保监会曾发布《2019年银行机构“巩固治乱象成果促进合规建设”工作要点》,在影子银行和交叉金融业务风险方面,针对理财业务,将“结构性存款不真实,通过设置‘假结构’变相高息揽储”作为排查重点。

2019年10月,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》再次整顿结构性存款相关问题,指出结构性存款存在产品设计不规范、风险计量不准确、业务体量与风控能力不匹配以及宣传销售不规范的问题,并设置了12个月的过渡期,过渡期后不得再发行不合规的结构性存款。

今年3月初,针对结构性存款,央行发布的《关于加强存款利率管理的通知》指出,央行指导市场利率定价自律机制加强存款利率自律管理,并将结构性存款保底收益率纳入自律管理范围;将执行存款利率管理规定和自律要求情况纳入MPA。

此外,多位银行业研究员均对《财经》记者表示,LPR改革将引导银行贷款利率下行,在宽信用的背景下,银行资产端定价逐渐向负债端传导,银行结构性存款收益率也有望趋于下行,部分银行有望面临客户流失和产品规模萎缩的局面。

“央行正在努力帮助商业银行压降存款成本,比如年初以来的三次降准为银行直接节约了295亿元的资金成本。此外,压降银行不规范存款创新产品,将结构性存款保底收益率纳入宏观审慎评估,也可以降低负债成本。”光大证券固收分析师张旭分析指出。

中信证券还预计,监管已明确发行机构应具备普通类衍生产品交易业务资格,资质不达标的银行未来业务开展将受到限制,中小银行发行或者借道大型银行发行结构性存款的规模也会随之受到限制;而过渡期后的符合监管要求的结构性存款不一定能够满足现有客户保本和高收益兼得的理财需求。

▲点击图片查看更多疫情报道

责编 | 阮璐阳[email protected]

本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。