“骑士”成本累计61亿!达达赴美IPO背后:公司已连续三年亏损

文/李念雪

北京时间6月1日晚间,达达集团向美国证券交易委员会(SEC)递交F-1/A文件,计划以 “DADA”为交易代码在纳斯达克挂牌上市。

招股说明书显示,达达集团预计在纳斯达克启动3亿美元首次公开募资,另外,现有股东京东、沃尔玛有意成为基石投资者,分别认购6000万美元和3000万美元。

达达集团还表示,通过首次公开募股募集到的资金将主要用于“投资技术和研发、实施营销计划和扩大用户群”。

不过,据凤凰网财经梳理其招股书发现,达达集团在近三年的营收虽保持高速增长,但亏损情况也日益加剧。2017年至2019年,集团的营收分别为12.18亿元、19.22亿元和30.997亿元;净亏损则分别为14.49亿元、18.78亿元和16.698亿元。

对于达达的上市,有业内人士提出质疑:近三年来处于净亏损状态的达达,上市之后如何能给到投资者好的回馈?在竞争日益激烈的即时配送市场,达达如何摆脱亏损态势?

京东入伙,助推上市之路

2020年是资本的寒冬,“募资难”是市场的主旋律,而2014年,是创业者融资的好时代,那一年创投圈曾开启“撒钱”模式。

此时,被媒体称为独角兽少帅的蒯佳祺在创立易传媒、安居客后,开始人生的第三次创业,创立了众包物流企业:达达。

公开资料显示,达达是最早开始做众包物流的平台,也是目前国内领先的本地即时零售和配送平台,至今为止先后获得了红杉、DST、京东、沃尔玛等顶级基金和战略合作伙伴的投资,累计融资金额约13亿美元。

2016年4月,刘强东的一封内部信正式对外宣布,京东集团旗下的020子公司“京东到家”与达达完成了并购。达达和京东到家正式合并为“达达-京东到家”,其后又与沃尔玛达成战略合作,并获得来自沃尔玛的5千万美金战略投资。

信息来源:天眼查数据、凤凰网财经

蒯佳祺带着京东的支持,把“本地即时物流”玩转地愈来愈得心应手。

2017年4月,京东到家对外公布公司新一阶段的策略布局——零售赋能战略。通过“流量赋能”、“效率赋能”和“用户运营赋能”全面而彻底地为零售伙伴提供免费服务,助其完成产业升级。

达达、京东到家两大平台合力,通过帮助超市卖货提高业绩,从中进行利益分成;并通过达达的运费形式,获取盈利收入——这样的盈利模式看似简单,但为了完成让消费者体验海量商品1小时配送到家的极致服务目标,公司在扩张的同时也大大增加了经营成本。

据达达集团官网介绍,2019年12月,公司更名为达达集团,旗下本地即时配送平台达达更名为 “达达快送”并完成品牌升级。达达快送覆盖全国 2400个县区市,服务超过140万商家用户和7000万个人用户。而作为本地即时零售平台的京东到家,已覆盖全国超过700个县区市,注册用户7400多万。

美国东部时间2020年5月12日,达达集团正式向美国证券交易委员会SEC提交了上市招股书。据悉,公司计划以“DADA”为证券代码在美国纳斯达克挂牌上市。

北京时间6月1日晚间达达向美国证券交易委员会(SEC)递交F-1/A文件,更新的美股IPO招股说明书显示,达达集团预计本月初在纳斯达克启动3亿美元首次公开募资。达达集团拟发行1650万股ADS,每股定价15美元至17美元,每ADS代表4股普通股,公司估值在35亿-40亿美元之间。达达集团预计募资净额为2.408亿美元,若全额行使“绿鞋机制”,按IPO价格16美元计算,达达集团通过此次IPO交易筹集约3.03亿美元。

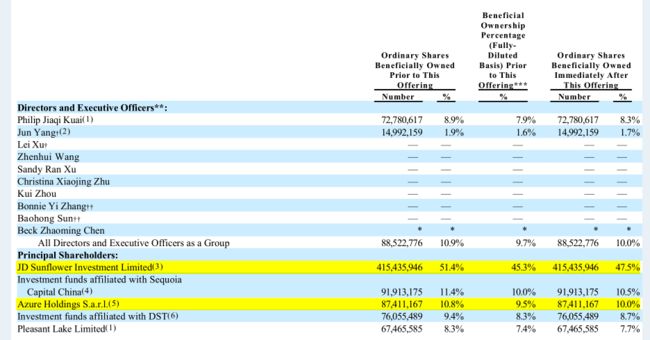

在首次公开募股前,京东持有该公司415,435,946股普通股,稀释后占比47.5%,为其第一大股东,沃尔玛稀释后占比10%。另外,现有股东京东、沃尔玛有意成为基石投资者,分别认购6000万美元和3000万美元。

据媒体报道,达达表示此番上市有两个原因:一是为了让股东收益,二是为了让公司辛勤的员工能够分享更多的胜利果实。达达集团还表示,通过首次公开募股募集到的资金将主要用于:投资技术和研发、实施营销计划和扩大用户群,以及一般的企业目的。

营收30亿的背后,是几十万“骑士”的26亿支付成本

尽管达达在资本寒冬中稳步前行,并保持高速增长的营收,却不能忽视公司连续三年的亏损问题。在激烈的市场竞争下,上市融资能为保持业务高速运转带来资金基础。

达达快送的官网显示,其服务优势在于,几十万达达骑士为达达构建了超强运力网络,目前已覆盖全国2400余个县区市。

可惜的是,服务优势却是财务“裂隙”。

据达达招股书显示,达达在近三年的营收虽保持高速增长,但亏损情况也日益加剧。2017年至2019年,集团的营收分别为12.18亿元、19.22亿元和30.997亿元;净亏损分别为14.49亿元、18.78亿元和16.698亿元。

连续亏损的背后或许是高额的骑手支付成本。

招股书数据显示,2017年至2019年,公司在运营以及支持方面的成本分别为15.93亿元、20.44亿元、28.46亿元,这其中骑手的支付成本分别为15.267亿元、19.183亿元和26.791亿元,此外,同期对骑手的奖励分别为1.274亿元、2.237亿元和1.922亿元。达达表示,这一成本还将随着达达业务的扩大持续攀升。

除了高额的成本,达达的压力还源于激烈竞争的配送市场环境。放眼整个行业,达达集团的竞争压力来源包括背靠美团的即时配送平台、背靠阿里的“蜂鸟”和“点我达”、背靠顺丰的“同城急送”以及其他本地的生鲜配送平台等。

因此,对于达达的上市,有业内人士提出质疑:近三年来处于净亏损状态的达达,上市之后如何能给到投资者好的回馈?在竞争日益激烈的即时配送市场,达达如何摆脱亏损态势?

关于这些问题,达达集团在招股书也坦言:能否实现盈利取决于能否改善市场地位和形象,扩展在线平台,维持有竞争力的价格,提高运营效率和获得融资的能力,这可能受到无法控制的众多因素的影响。如果无法产生足够的收入增长并管理我们的成本和支出,可能无法始终如一地实现盈利或正现金流,这可能会影响业务增长,并对财务状况和经营业绩产生不利影响。

根据6月1日更新的招股书的披露,目前达达最大的股东持股比例(注:稀释后)达到47.5%,投资机构红杉资本和DST分别持有10.5%、8.7%的股份,沃尔玛持股10%,而达创始人蒯佳祺持有8.3%的股份,仅为第五大股东。

图片来源:达达IPO招股书

值得注意的是,2017年至2019年,达达集团来自于大股东京东的营收占比分别为56.7%、49.1%、50.5%,关联性交易基本在五成上下浮动。2018年8月至年末、2019年全年、2020年前三个月,来自沃尔玛的营收占比分别为4.6%、13%、14.9%,关联交易也呈现递增趋势。

公司在招股书的风险提示中也提到:如果与这两个主要客户的业务合作协议被终止或在到期后未续签,则我们的业务关系可能受到不利影响。同时,与任何此类客户的关系的恶化,或其中任何市场的重大不利趋势这些客户的运营可能会严重干扰达达集团运营,并且运营活动的收入和现金流量可能会大大减少。

由此可见,达达的大部分收入来源为股东方提供的关联交易,自我造血能力不足,上市能否给投资者带来回报是个未知数。

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点在看支持凤财君