增长缓慢,巨大亏损,没有股东控制使得Snap公司的上市之路对于投资者来说就是一次危险的赌博。一切的基础都来源于庞大的用户群体,高增长的财政收入以及有远见的CEO.

Snap已经宣布它是一家相机公司,展望自己并非只是一家app公司。尽管它刚开始的业务依然是APP的开发。它是年轻人的聚集地,大部分用户在美国。在美国和欧洲之外,上个季度并未显示有用户增长。

对于Snap公司来说,即使它不能成为Facebook一样日活数十亿的巨头,在财政收入上获取利润还需要些时间。

然而它的金融股会给Twitter带来一定的冲击,虽然twitter伴随缓慢的增长的损失。尽管它正在完成一个给力的财政年,Snapchat的用户增长大幅度下降,对于未来增长的可能性带来了很多疑问。

Snap是一家“点击驱动型”公司,就像一家游戏公司。如果Evan Spiegel 能够精心策划另一个产品发明就像Snapchat过去推出的故事功能、阅后即焚等为人所钟爱的产品一样,公司未来会取得多大成功不可得知。他貌似拥有巨大潜力可以让snap变得匪夷所思。

以上是Snap IPO的真实故事——你必须赌你的直觉而不是头脑的分析。

目前公司的优势:

1.用户的高频使用:第一季度的亮点是数据统计表明用户十分喜爱Snapchat,平均每天打开18次,使用时长大约25到30分钟,60%的用户使用它来记录自拍。

2.强劲的财务收入增长:Snap广告业务快速增长,从2015年5900万美金到2016年的2亿450万美金。这成功说服广告商使用它独特的广告产品并将其应用在snap产品上,抢夺了用户大部分时间。

3.不可抗拒的广告产品:Snap已经找到一种方式生动全屏的广告单元来解决用户忽略广告的疲惫麻木问题。

snap的广告提供全屏视频链接到外部网页,它支持基于地理位置滤镜Geofilter在朋友脸上逐字覆盖,人们在将自己的照片上传至snapchat之前会花费大量时间来进行滤镜处理,在某种程度上达到了23秒到30秒。

snap的广告竞争力在广告商满意度上甚至超越了Youtube,Google,Faceboook和Insgram。

4、Evan Spiegel的眼光:spiegel领导了snap多元化流行产品的创造,包括"阅后即焚"功能,故事展示等内容。

与此同时,他收购了Looksery、Bitstrips公司强化了生动的自拍照滤镜功能和可定制的阿凡达贴纸,显示出他可以发现并且整合潜力十足的高科技技术。可以看出他的战略性眼光。

公司目前存在的短板以及投资者面临的问题:

1、和盲目模仿者进行坚持不懈地竞争:Snapchat的故事形式可以被任何公司复制。Instagram的故事版用户日活已经达到了一亿五千万,如今Facebook也在尝试故事版,Messenger日记和WhatsApp的状态。

国外还有很多的模仿者,再加上韩国的竞争者Snow。在Snapchat吸引那些发展中国家25岁之上年轻人或者青少年之前,其他公司依然可以吸引大量用户。

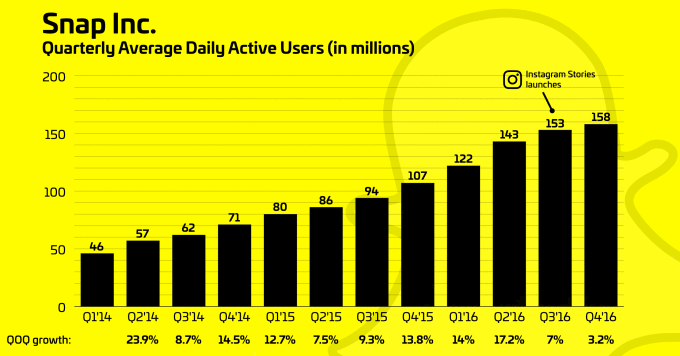

2.用户增长缓慢:用户增长在2016年第二季度的17%跌落到了第四季度的3.2%,高速下滑威胁了它潜在达到巨大规模的潜力。下滑点出现在Instagram推出之后,出现的主要问题有两个:

用户被竞争对手的产品吸引

竞争对手对于产品的模仿

如果用户继续增长缓慢,它将不得不依赖于广告增长的契约,否则将会被一个个恶性app或者未来趋势所淘汰。

3.依赖于谷歌云服务:Snapchat的基础设施最终依赖于谷歌云服务存储、传送照片和视频。这使得它和谷歌云的价格变化密切相关,想扩展像中国这样的市场将会十分困难,因为谷歌的服务在中国被限制。Snapchat已经同意向谷歌支付4亿美金每年,5年的谷歌云的使用权限,在那段时间价格是不会变的。

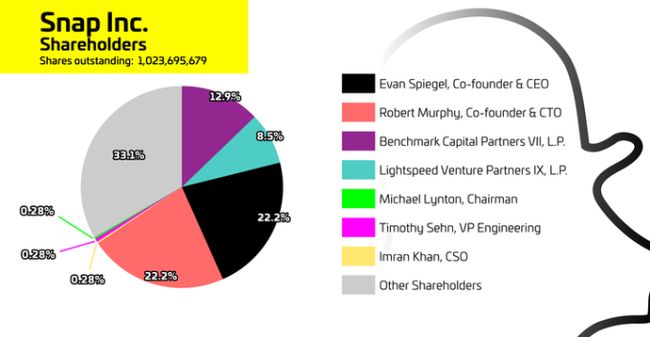

4.没有股东投票权:联合创始人Evan Spiegel和Bobby Murphy控制着大部分投票权,IPO的股份没有投票权。那将意味着股东没有任何权利可以控制公司的发展走向,绝对控制权也许会让投资者有些犹豫。

5、单一的财务收入流:Snap全部的盈利收入来自于广告和硬件(Spectacles 实际并没有什么收入),广告只限于Snapchat插入故事版和发现模块,依赖于 Lenses和Geofilters技术实现。

如果Snapchat的用户减少,也会驱使广告收入减少,这种将收入放入一个篮子的做法是值得商榷的。在Snap开发出有意义的硬件商业模式之前,这种盈利模式依然会延续一段时间。

6、相当大的亏损:对于即使将要上市的创业公司来说,亏损都是正常的。虽然Snapchat亏损很多。在2016年第四季度亏损高达一亿7000万美金,创始之初亏损达9800万美金,在2016年总计亏损达五亿一千四百六十万美金。

花费高于收入,snapchat想成为一家硬件和增强现实技术公司的花费在某种程度上将会使得它的社交媒体业务黯然失色,除非通过研究开发出重磅产品。

Snap在自救还是自取灭亡?

对于snap,我设想两种有分歧的事态:

1.一种情况是在增长极其缓慢的状态下,市场被竞争者蚕食而保持缄默。坚持缩减当前的规模,会从每位用户身上压榨出更多的收入。年轻人的喜好趋势变化,不能发现另外的改变游戏规则的硬件或者软件产品,研发费用也会导致高亏损。

2.另外一种乐观状况是增长率回升或者稳定归因于创新出新的APP功能特性并且巧妙在国外扩张。它将获得高资本效率的增长,更少的亏损,同时在研究者看来依然保持增长。

推出一款增强现实的硬件产品将会使它第二次获得强劲的财务扩增流,与此同时更稳定的财务收入和用户增长依赖于大品牌迫切想要尝试的拟真交互式的广告模式。依赖用户的强社交网络关系,股价将会大涨。

投资这样的创始公司将是对于创始人信任的投资,你敢来吗?

END

终身学习实践者

认知升级、拉马克主义践行者

一个喜爱阅读,乐于分享,混迹于互联网圈

游走在认知世界的探寻者

这里是破壁人Jack的认知空间

在这里,我们一起进行认知升级