作者:刘晓博

国家邮政总局近日公布了截至11月的“邮政行业运行情况”,这组数据非常有意思,可以看出中国经济的很多秘密。

比如:在互联网时代,哪些城市获得了红利,并将竞争对手远远甩开。

大家都知道,中国经济目前面临较大的下行压力。但邮政行业可不是这样。据统计,1-11月份,全行收入累计完成4837亿元,同比增长33.5%;业务总量累计完成6616亿元,同比增长46.7%。

为什么邮政能“一枝独秀”?其实就是因为网购。

我们先看第一张表格:

通过这份“全国邮政行业发展情况表”我们可以看出,传统的邮政业务都在萎缩,比如函件、包裹、汇兑。至于报刊杂志的发行,早已经进入了“今年虽然没有去年好,但一定会比明年强”的状态。纸媒退出市场、失去阅读价值,已经毫无悬念了。

支撑整个邮政行业的,全靠快递了。而快递的持续快速增长,全靠网购。网购的商品,主要是轻工业产品。所以,快递业务总量的高低,反应一个地方“日用消费品”的生产能力或者消费能力。

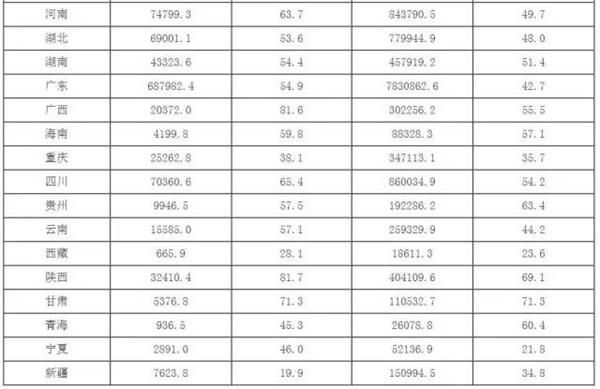

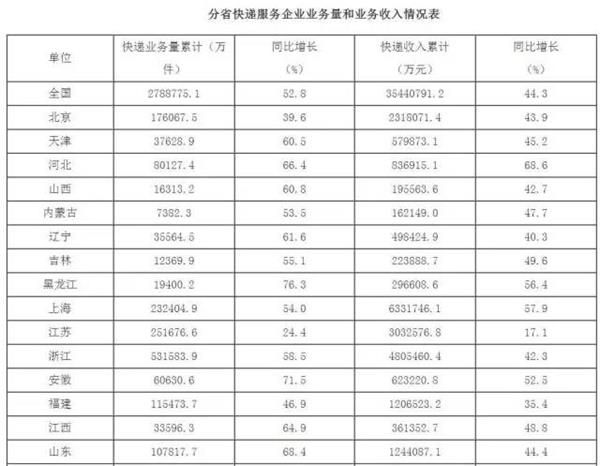

再看第二张表格,是各省的快递业务增长情况(点击可以放大查看):

通过这张表格我们可以看出,快递业务量和业务收入的双料冠军是广东,这没有任何悬念。业务量的亚军是浙江,业务收入的亚军是上海,这可能出乎很多人的意料,因为按照GDP排行,江苏和山东是第二第三大省。

但遗憾的是,江苏的快递业务量、收入都不大,增速更是几乎垫底;山东增速尚可,但无论是总量还是业务收入都非常低(河南、河北也是如此),跟经济大省身份严重不符。深圳一个城市的快递收入,都相当于山东的两倍以上。这可能跟江苏、山东经济以“重工业、建筑业”为主有关,也说明这两个省民营经济不够活跃。

此外,数据还显示前11个月,东、中、西部地区快递业务收入的比重分别为81.2%、10.7%和8.1%。西部和中部占比之低,令人瞠目。这说明中部、西部的经济发展仍然以“地方政府+国企”为主要推动力,以房地产、采矿、大基建为主,轻工业偏弱,居民消费偏弱。

我们甚至可以这样说:快递业务活跃的地区,距离“中等收入陷阱”就比较远;反之,就比较近。因为快递业务对应的主题词是:制造业、日用消费品、民营企业、中小企业、个人消费。

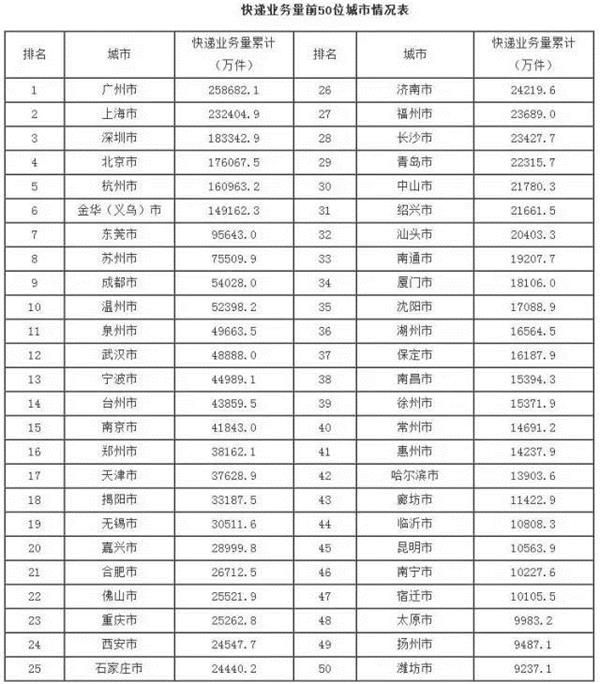

好了,下面我们看看哪些城市在快递业务上遥遥领先。第一张图,是快递业务量的排行:

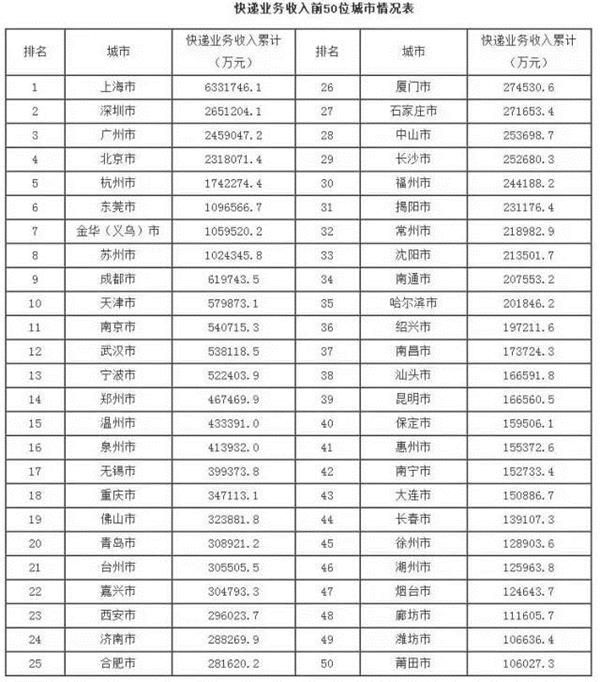

下面再看一张图,是快递业务收入的排行。

可以看出,两张50强城市排名略有不同,业务量上前四名是“广州、上海、深圳、北京”,业务收入上就变成了“上海、深圳、广州、北京”。

这告诉我们两点:第一,北上广深的确是中国的四大一线城市,其他城市差距还比较大;第二,上海和深圳是中国经济的两大“国际联系中心”,上海和深圳快递的“含金量”非常高,这意味着国际快递比较多。

杭州是阿里巴巴的总部所在地,而且背靠快递业务“坐三望二”的浙江省,所以高居第五位。至于东莞、义乌、苏州、宁波、泉州、温州、无锡、佛山则是生产中心。东莞因为承接深圳比较多的产业,所以国际化程度比较高,反应在快递业务收入上排位非常靠前。

至于成都、南京、天津、武汉、郑州、西安、合肥则兼具生产中心和消费中心的特点。

作为一个人口大市、GDP大市,重庆在快递业务收入上显然是个“侏儒”,显示出这个城市经济结构的单一,以及民间消费能力偏弱。

连福建莆田这种面积狭小、知名度不高的地级市都杀入了50强,可见互联网时代的“颠覆性”。这同时也意味着,很多中西部的省会城市,都被排除在50强之列,比如太原、兰州、西宁、贵阳、乌鲁木齐、呼和浩特、银川、拉萨。此外,海口、三亚也未能进入50强。

最后再谈一下这个榜单对房地产投资的启示:

1、纯粹“生产型50强”,比如莆田、义乌、台州、揭阳,城市级别不高,但由于制造业繁荣,所以有持续人口流入。这些地方的房地产可以长期看好,如果房价基数低,或许还能阶段性跑赢大城市。但整体而言,不如一二线城市。因为这些城市工业色彩太浓,他们的高端客户可能流失去周边的大城市,比如莆田、泉州的客户可能去了厦门。

2、兼具“生产型+消费型”特征,但消费型仍然偏弱,比如苏州、无锡、佛山、东莞,他们靠近特大城市,无论人口和资金增长都不错,楼市可以长期看好,抗风险能力比第一类城市强。

3、兼具“生产型+消费型”的50强,城市级别高、消费能力强,比如杭州、成都、郑州、天津、南京等,甚至还能成为国内生产、采购的区域中心,那么其房地产的前景就更好。

4、除了具备生产中心、消费中心,还具有国际经济交流中心功能的城市,比如上海、深圳、北京、广州,他们的生产功能可能已经部分分流到周边的城市(苏州、嘉兴;东莞、惠州;廊坊、保定;佛山、中山),而周边往往有多个三线城市进入50强,这种城市的房地产竞争力就更为强劲,他们事实上是处于“坚实的产业金字塔顶端”的城市。