无人机的下一个风口

民用无人机市场竞争日渐增多,创业者需要跨越重重困难;作为空中平台,无人机的商机来自对新应用场景的开拓; 目前空中航拍市场大鳄已现,挑战者之正面对抗并非易事,寻找新的应用蓝海也不失为一种选择。长期来看,服务将成为特定无人机在特定行业下的重要模式,而开放平台的发展也将把无人机行业

推向新的阶段。

一 无人机创业需要跨越三重门槛

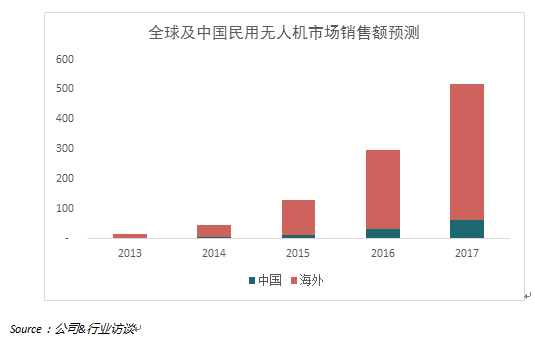

2014年全球民用无人机市场销售额为45亿元,其中中国市场销售额约4亿元,预计2017年全球民用无人机市场规模将突破500亿元。

无人机的市场机会及其未来的想象空间,吸引了为数众多参与者。但要在市场中获得一席之地,创业者们需要跨越

技术、政策及配套、市场这三道门槛。

第一道槛是

技术,其中之一是克服

飞行技术门槛,主要是飞控技术。没有飞控技术积累的创业者往往采用开源技术或市场中专业提供飞控的企业产品或芯片,这虽然降低了企业的进入门槛,但无法帮助企业建立独特的技术优势;第二个是需要克服

任务设备技术门槛,这取决于不同的应用场景,如航拍需要解决云台的稳定性和高清相机拍摄问题,农田喷药则需要攻克喷洒喷头技术问题。长期来看,技术门槛将会因为无人机芯片技术的发展而降低,像手机行业一样,整机一体化制造能力变得关键,创业者需要具备将最优技术集成优质产品的本领。

第二道槛是

政策及周边配套,无人机属于空中交通工具,潜藏着安全和隐私问题,面临着行业的政策管制。政策法规的开放有助于培育和促进这个市场。配套方面,无人机行业的发展也需要保险等配套行业的参与。

第三道槛是

市场,包括寻找市场机会,定位目标市场,制定并执行商业战略和竞争策略,在激烈的市场中实现生存和发展。

一个新技术和行业的出现往往会导致多数企业错误判断爆发时机,大举资本仓促进入。正如下图的技术成熟曲线所阐释的那样,无人机市场目前正处在一个被媒体和资本高估的一个阶段。市场的实际回报可能弱于行业整体预期,市场空间虽然很大,但无法容纳下所有的参与者,未修好内功的企业将面临较大的行业风险。

二 市场机会来自新的空中应用场景

无人机市场机会来自新的空中应用场景,市场价值的释放程度与其对空间应用场景的开拓紧密相关。

无人机是由飞行平台,机载设备和软件系统组成的有机整体。飞行平台是无人机的身躯,扮演着跑腿的角色;机载设备是无人机感知世界

”五官“和灵巧操作的

”手“;软件系统是无人机的

“大脑”,指挥着无人机和机载设备完成各种操作。

无人机市场的想象来自于机载设备和软件系统的发展。无人机搭载影像和传感器催生了航拍、测绘、巡视等应用;无人机搭载新的行业作业设备则催生多样的行业应用,如挂载喷洒系统则成为农田植保神器,挂载物流仓则可组成无人机快递运输队,挂载上通信设备则可提供空中WIFI服务。软件系统的发展一方面会让无人机的飞行更加稳健,完成恶劣环境下的飞行任务;软件系统的发展也将让无人机得以与更多的智能设备、可穿戴设备结合,赋予其更人性化的交互和智慧能力;当然最激动人心的地方还在于无人机帮忙实现用户需求。

三 航拍场景竞争激烈对创业者机会不多

航拍市场大鳄已现,与其正面竞争并不占优势,挑战者输在起跑线上,需要付出更大的努力才能获取市场份额。

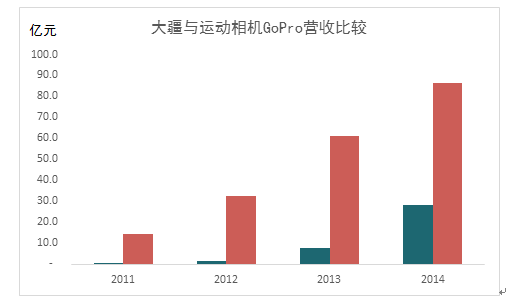

2014年大疆营收约30亿元,与可比公司GoPro相比,两者营收差异已从2011年的50多倍,缩小至目前的2倍。目前的航拍市场可细分为

影视娱乐,新闻及摄影,自我纪录这三个领域,大疆目前占据着影视娱乐,新闻及摄影这两个领域,GoPro在极限运动人群的自我纪录领域有多年的积累。大疆和GoPro无疑将会在这个领域直接竞争。

作为航拍市场重量级玩家,除先发优势外,大疆在技术、市场、资本上具有明显优势。在飞控、云台和相机技术方面,大疆短期内的领先优势明显;其市场营销和渠道销售能力强,与优酷合作的航拍平台也有助于其打造良性循环的航拍生态;开放平台的实施则能帮助其扩展到更丰富的行业应用场景;另外大疆还拥有良好的现金流。

因此航拍市场的挑战者零度和亿航等面临的市场阻力较大。零度直接竞争大疆的影视娱乐航拍领域,难度可想而知;亿航试图以更好的操控体验和飞行门槛去打开新的消费市场,但这个新市场能否打开有待观察,如果新的市场被证实存在,竞争对手也将快速入侵。

由于无人机航拍已经被大疆占据,挑战者需要更加努力才能超越领先者。相较之下,寻找新的空中应用场景进行突破也不失为一条坦途。

四 下一个突破来自无人机行业应用

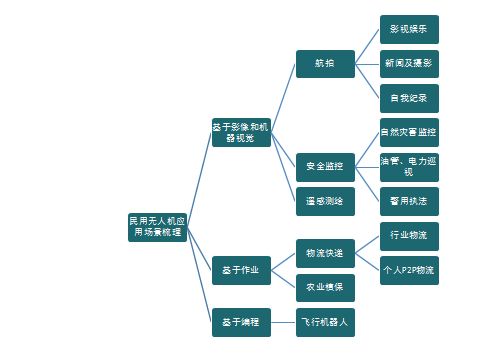

消费市场的航拍留给无人机创业者的机会已不多,但无人机的行业应用领域相当广泛。 从功能来看,无人机在向三个方向发展:

基于影像和机器视觉的行业应用、基于作业设备以及基于编程的无人机应用。从业者可以在这三个领域找到新的成长空间。

基于影像和机器视觉的无人机应用,在于认识和理解这个世界。主要通过无人机搭载相机、红外等影像和视觉设备,实时采集外界数据,传回云端进行大数据的实时分析,从而帮助识别问题,定位故障。如安全监控、遥感测绘等。这类应用场景中,

无人机充当大数据采集的角色,数据处理和决策权在用户端。由于这类的应用的智能化程度要求不高,所以将最快得到突破。

基于作业设备的无人机行业应用,意味着无人机将从单纯的大数据采集向行业作业渗透,开始改造世界。尽管作业类应用的空间很大,但目前作业类的应用仍要突破重重障碍:一类障碍是

无人机平台的载重、续航、智能化程度,如在智能化方面,无人机飞行智能化程度远未发达,仍依赖“飞手”不同程度的飞行控制;另一类障碍则来自

作业设备的智能化程度,由于目前机器人化程度不高,作业设备还较难取得进展,现阶段无人机只适用于做一些简单工作,如为农田喷洒农药,载重运货等。中国有18亿亩耕地红线,保守估计无人机农业植保服务规模将超过400亿元,而无人机也有望在中国每年高达3000亿元且高速增长中的快递市场中获取一定份额。而无人机+虚拟头盔+机械手作为智能化程度不高的过渡方案,也将会在复杂空中作业场景中获得使用。

基于编程的无人机应用,无人机将集成先进的机器人技术和算法技术,丰富的传感器和任务设备,可以自动、智能化地完成各项复杂的任务。飞行机器人不仅可以在行业市场中得到大展身手,其可玩性和智能性也将在普通消费用户市场获得巨大的应用空间。

攻克无人机行业应用市场,需要企业针对不同行业深度开发打造一体机设计,这需要积累丰富的行业经验,同时需要适应用行业原有的模式。

五 服务将成无人机行业的新盈利模式

从卖机器到卖服务,服务可能会成为无人机市场尤其是作业类无人机的重要的盈利模式。无人机服务主要源于目前的客户需求、技术现状和价格水平。

需求来讲行业客户需要一体化的服务,而非提供无人机;技术方面限于目前无人机的智能化程度,在特定行业提供服务比提供机器更优;价格上由于针对特定行业的无人机需要一体化打造,成本往往高昂,需求量低,服务模式可以更好推动应用的普及。

目前无人机服务已经在影视拍摄、测绘,农田植保方面得到不少实践。长期来看,硬件的利润将进一步因为竞争降低,而能提供优质的服务有助于企业保持竞争力和利润水平,所以服务收费可能是继硬件销售之外无人机企业新的增长来源。

六 开放平台将把无人机带入新的阶段

通过对软件平台和硬件平台的开放,无人机的开放平台将把无人机带入新的阶段。通过开放,无人机的玩法和应用性将得以提高,可以让无人机行业获得更大的消费和行业市场应用。

无人机与智能硬件和可穿戴设备的结合,将会带来更丰富的交互和智能,如开发者可以开发可穿戴设备的无人机控制APP,实现更加丰富的人工交互,降低普通消费者的使用门槛。空中应用场景也会随着第三方软硬件的加入而变得更加丰富起来,这将极大地扩展无人机的应用领域,开拓更大的消费市场。

当然无人机开放平台是一个任重道远的事情,非标准化且多样性的任务设备、人工智能技术的发展水平限制了其范围。此时软硬件一体结合的开放对于特定行业而言显然更为重要,但这点并非是普通第三方开发者所能解决的。

原文:

http://www.199it.com/archives/370235.html