花大价钱,还得看澳洲脸色:中国铁矿石如何不被“断粮”?

◆像铁矿石这样的天赐之物,中国再努力,也无法自给自足。

本文授权转载自微信公众号“正解局”(ID:zhengjieclub)

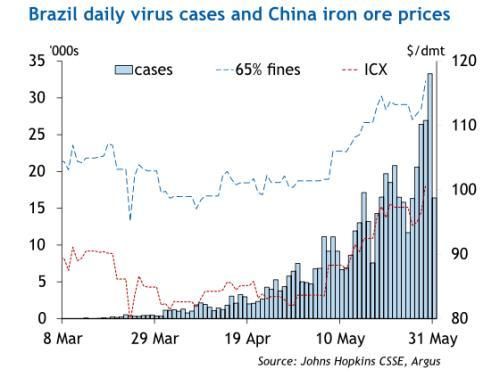

截至6月22日,巴西累计确诊1086990例,成为继美国之后,第二个确诊人数突破百万病例的国家。

万里之外的巴西疫情,并非与中国无关。

这个国家,正在影响着中国的资源安全。

铁矿石库存下降

数据显示,截至6月18日,国内铁矿石港口库存下降至1.06亿吨,相比年初下降15%,是2017年以来的最低水平。

铁矿石库存下降原因有二:

从需求端看,中国疫情平稳,企业复工复产速度加快,再加上新基建拉动,铁矿石需求大增。

从供给端看,主要的铁矿石出口国巴西,疫情爆发,发运量一直处于较低水平,供给不足。

早在6月6日,由于188名工人确诊感染新冠病毒,巴西铁矿巨头淡水河谷被迫暂停了伊塔比拉综合矿区的作业活动。

新闻报道

伊塔比拉综合矿区年产量约为0.324亿吨,大约占淡水河谷年总产能的10%。

消息一出,直接加剧了全球的铁矿石供给忧虑,导致铁矿石期货价格快速上涨。

庆幸的是,6月17日,伊塔比拉综合矿区被解除禁令,恢复生产。

不过,自6月19日创下新增5万例的单日内最大增幅后,巴西的单日新增病例仍然超过了3万例,并没有明显的减缓态势。

如果巴西的矿区再次爆发疫情,有可能再次停工,进而影响中国的铁矿石安全。

巴西疫情病例总数和中国铁矿石价格走势对比

很多人不知道,铁矿石是中国进口量最多的商品之一,仅次于集成电路、原油。

2019年,中国累计进口铁矿石10.68亿吨,价值高达1014.6亿美元,对外依存度达到80%以上。

要知道,中国原油对外依存度也不过70%。

更需注意的是,中国的原油进口来源多样,2018年进口量最大的俄罗斯,占比也只有16%。

铁矿石就不一样了。中国的进口渠道主要是澳大利亚和巴西,前者,占比70%,后者,占比20%。

中国铁矿石安全,必须引起重视。

不得不进口

中国为什么要进口这么多铁矿石?

简单地说,就是用得多,但自己没有。

用得多,这就不用多做解释了。

据说,全世界钢产量排名是这样的:

第一名:中国(不包括河北省)

第二名:中国河北省(不包括唐山市)

第三名:中国河北省唐山市(不包括瞒报产量);

第四名:日本

第五名:美国

第六名:印度

第七名:俄罗斯

第八名:韩国

第九名:中国河北省唐山市的瞒报产量

第十名:德国

生产钢铁,自然就要用到铁矿石这一原材料。

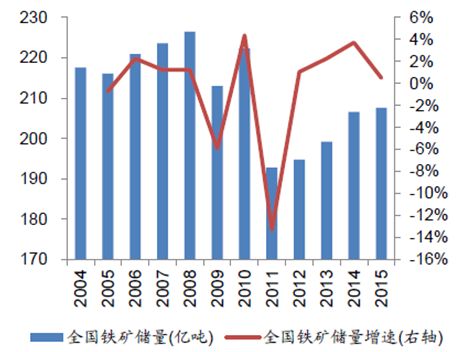

中国铁矿资源储量居世界前列。截至2016年,中国已探明铁矿石储量超过200亿吨,储量绝对数值在世界上排名第四。

中国铁矿储量及增速

看起来不少,一平均,就露馅了。中国人均铁矿资源拥有量仅为世界平均水平的34.8%。

所以说,总体上看,中国的铁矿是偏少的。

这里面,能够拿来开发利用的,只有53%。

能够开发利用的铁矿,也不好开采。中国的铁矿,大多深埋地下,需要打井开挖。

反观澳大利亚、巴西,铁矿石大多富集在地表,开采比较容易,成本自然低很多。

开采出来又发现,中国的铁矿石品质太差,需要采取破碎、研磨等工艺,制成铁精粉才能使用。

这些工艺,需要时间,更需要钱,又提高了中国铁矿石的成本。

生产好之后,还需要运输到钢铁厂。

按理说,中国产的铁矿石运输到中国的钢厂,距离比澳大利亚、巴西近,成本自然要低很多。

其实不然,铁矿石进口走的是海运,海运成本只有陆运的十分之一。

再者,澳大利亚、巴西是大规模集中生产,运输成本低,中国的铁矿却分布不均,无法形成规模生产,也丧失了运输成本优势。

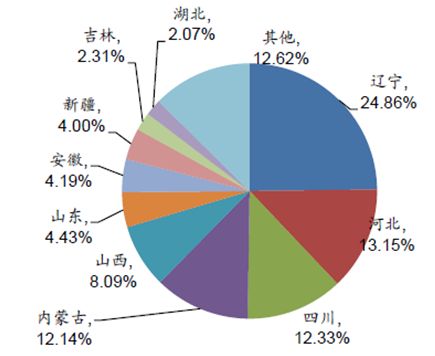

中国铁矿石储量地区占比

综合算来,中国铁矿石无论是产量、品质,还是价格,都不是澳大利亚、巴西的对手。

有一组数据,进口铁矿石的成本大约在360元/吨。相比之下,国内铁矿石光生产成本就已经达到了500元/吨。

还有一点,开采铁矿石能产生经济效益,但是,开采带来的环境污染也不容忽视。

中国越来越重视环保。铁矿石开采完后,都需要花费巨资治理污染、修复环境,这些花费,有时候比开采带来的收益还高。

除了进口,实在是没有办法。

危险的后果

中国的铁矿石,主要进口自澳大利亚和巴西。

站在这两个国家背后的,是4家铁矿石生产商。即所谓的“四大矿山”:巴西淡水河谷、澳大利亚力拓、必和必拓以及FMG公司。

这四大矿山的铁矿石产量,占全球产量的近60%,几乎垄断了全球的铁矿石供应。

中国铁矿石严重依赖进口,最直接的后果,就是价格上吃亏。

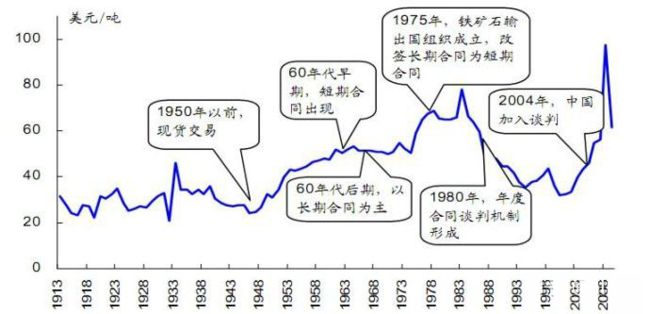

2010年之前,国际铁矿石价格定价模式为“长协机制”,即矿山与钢企谈判协商定价,达成一个长期合约。

表面上是协商,实际上由四大矿山(主要是前三大)主导。

2010年,又采取了指数定价的方式。无论哪一种方式,中国作为最大的钢铁生产国,都没有拿到相应的话语权。

三大矿山掌握了定价权,铁矿石价格的居高不下,对下游钢铁制造业利润产生了挤压。

铁矿石价格走势

中国冶金报发布的数据显示,如果不考虑通货膨胀的因素,在1996年至2017年间,全球粗钢产量从7.48亿吨增加了126%到16.91亿吨,产业链总利润额从540亿美元增长150%至1350亿美元。

同期,钢铁生产商分得的利润由437亿美元减少20%到351亿美元,铁矿石和焦煤生产商的利润则从103亿美元暴涨870%到999亿美元。

也就是说,钢铁产业链利润蛋糕,被上游的铁矿石和焦煤生产商切走了。

再来看一组数据。

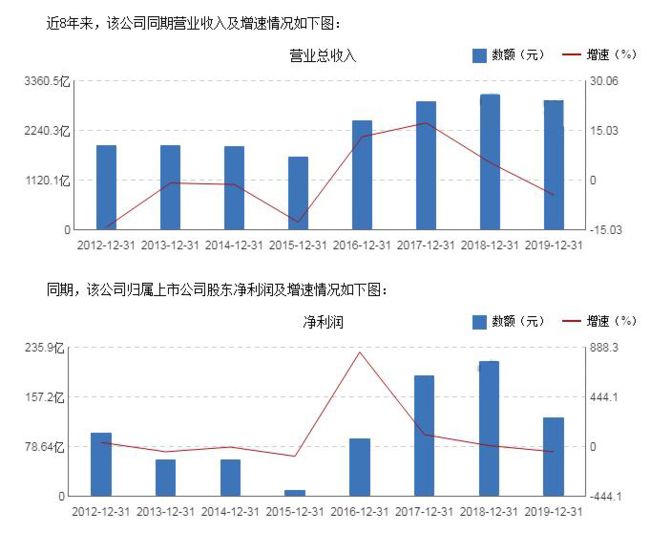

与2018年相比,2019年中国宝钢股份营业收入仅下降了4.42%,净利润却大降42%,原因无他,铁矿石的价格大幅上涨侵蚀了企业利润。

宝钢股份营业收入与净利润

与2018年相比,2019年中国累计进口铁矿石同比微涨0.5%,金额却剧增36%,多花了1800亿元。

这钱,花得冤不冤?

更为重要的是,多花钱,未必能买来安全感。

90%的进口铁矿石来自澳大利亚、巴西,这本身就是件不安全的事儿。

Wood Mackenzie预计,2020年巴西铁矿石出口将下降4%,延续2019年13%的同比降幅。

这么看,中国要想进口铁矿石,除了澳大利亚,几乎没有其他选择。

这就更没有安全感了。

澳大利亚经常拿铁矿石当筹码,叫嚣停止向中国出口铁矿石,破坏中国经济发展,报复中国。

中国的努力

中国的铁矿石供给,要解决两个问题。一是用量有保证,不能断货;二是价格合理,不能太贵。

很多情况下,这又是一个问题。

为此,中国正在努力解决这个问题。

其一,增强议价权。

虽然四大矿山垄断了供应,但中国毕竟是最大的需求方,为什么在价格谈判上占不到便宜?

简单来说,就是不团结。

以前,中钢协代表行业与三大矿山谈判,还没谈出结果,国内中小钢企已经各自签约了。

各自为战,结果只能是,被各个击破。

现在不同了。中国拉开了钢铁行业整合大幕。标志性事件,是宝钢与武钢正式合并。

新闻报道

到2025年,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内。

钢铁行业整合,既是为了去产能,提升竞争力,也有利于增强单个钢企的议价权。

其二,优化定价机制。

2013年,大连商品交易所上市了铁矿石期货。2018年,又正式实施引入境外交易者业务。

数据显示,2017年,大商所铁矿石期货单边成交量3.29亿手,已成为全球成交规模最大的铁矿石衍生品市场。

通过引入境外交易者,尤其是国际矿山等产业客户,有助于完善中国铁矿石期货交易者结构,也能够促进了国际铁矿石贸易定价机制的优化完善。

其三,供给多样化。

要想解决铁矿石的供给问题,最好的办法,就是掌握铁矿石。

这方面,日本是中国的榜样。在澳大利亚、巴西,新日铁、三井、住友、伊藤忠等日本企业,参股了大量的矿山。

通过利益捆绑的方式,既保障了自己的资源供给安全,还实现对铁矿石价格的对冲,获取最大收益。

自2003年后,中国企业也开始在全世界范围内并购矿山资源。遗憾的是,失败居多。

十一五期间,中企海外矿业并购的失败率超过95%。比如,2012年,中冶对澳洲兰伯特角铁矿项目等烂摊子买单,亏损近70亿。

也有好消息。魏桥等中企联合体拿下几内亚全球最大铁矿石项目的开发权。

虽然道路曲折,但供给多样化这条路,必须坚持下去。

避免断粮

芯片这样的高精密工业制品,中国还可以通过后天努力实现自主制造。

石油这样的不可再生资源,中国也可以通过页岩油、新能源等方式部分取代。

但像铁矿石这样的天赐之物,中国再努力,也无法自给自足。

这意味着,一旦外部供给发生变动,中国的钢铁工业可能陷入“断粮”的困境。

铁矿石的供给安全,应该重视起来了。

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点在看支持凤财君