2019年中国自动驾驶行业报告:互联网企业与整车厂商互有优势

1-1 自动驾驶定义及分级

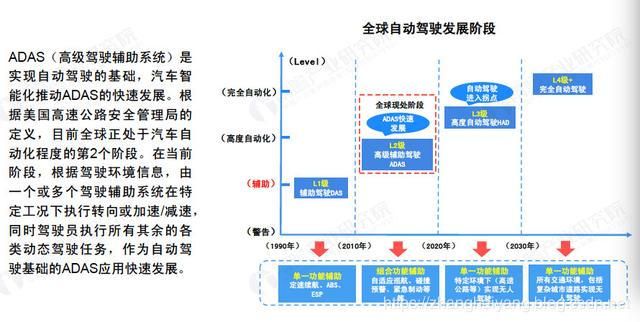

自动驾驶在人工智能和汽车产业的飞速发展下已成为业内外关注的焦点,依据美国汽车工程师协会(SAE)2014年制订的自动驾驶分级标准(按照自动驾驶对于汽车操纵的接管程度和驾驶区域),自动驾驶可分为L0-L5共六级。

1-2 自动驾驶发展阶段

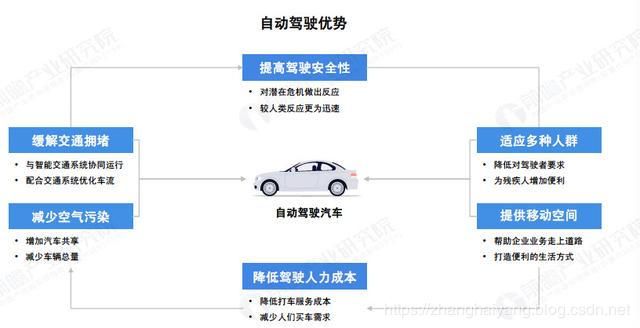

1-3 自动驾驶优势

1-4 自动驾驶应用场景

我国的无人驾驶是从1992年国防科技大学成功研制出第一辆无人驾驶汽车开始的。目前,以百度为代表的互联网巨头、传统IT 企业、传统车厂都逐步开始进入无人驾驶领域。其中,百度无疑是国内无人驾驶领域的领先者。2018年,我国自动驾驶主要在物流运输、配送服务、作业、载客四大领域实现落地。

1-5 自动驾驶政策

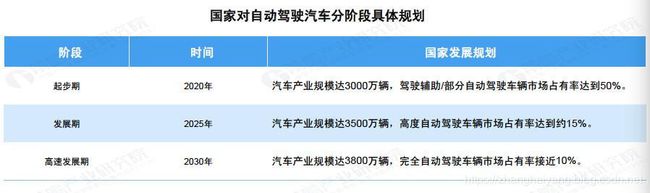

我国对智能网联汽车有分阶段的具体规划,2016年中国汽车工程协会正式对外发布了自动驾驶领域技术标准--《节能与新能源汽车技术路线图》。根据路线图目标明确,中国力争至2030年实现拥有完全自动驾驶汽车规模达3800万辆。从时间节点来看,路线图明确制定了我国自动驾驶汽车发展的三个五年阶段需要达成的目标,其中2020年是关键节点。

1-6 自动驾驶路测牌照发放情况

获得自动驾驶路测牌照,意味着企业可以进行实车测试。2018年3月1日,上海成为国内最先发布自动驾驶路测牌照的城市。在国家政策层面上的大力推动下,截至2019年5月底,全国已有13个城市发放了约105张自动驾驶路测牌照。从城市发放牌照数量的角度来看,北京发放数量最高,共59张,占发放总量的比重为56%;其次是重庆,牌照发放数量为12张,占发放总量的11%。

2-1 自动驾驶产业链

2-2 ADAS系统市场发展分析

ADAS是AdvancedDriverAssistanceSystem的缩写,即“高级驾驶辅助系统”,是利用安装在车上的各式各样传感器(毫米波雷达、激光雷达、单\双目摄像头以及卫星导航),在汽车行驶过程中随时来感应周围的环境,收集数据,进行静态、动态物体的辨识、侦测与追踪,并结合导航仪地图数据,进行系统的运算与分析,从而预先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的舒适性和安全性。ADAS是无人驾驶的第一步,实现无人驾驶需要先普及ADAS。ADAS系统通常包括自适应巡航控制系统(ACC)、自动紧急制动(AEB)、智能大灯控制(AFL)、盲点检测系统(BSM)、注意力检测系统(DMS)、前方碰撞预警系统(FCW)、抬头显示器(HUD)、智能车速控制(ISA)、车道偏离告警(LDW)、汽车夜视系统(NVS)、泊车辅助系统(PA)、行人检测系统(PDS)、交通信号及标志牌识别(RSR)、全景泊车停车辅助系统(SVC)。

目前,ADAS系统应用并不普遍,相较于车身电子的多数产品类别已经进入成熟期和衰退期,ADAS还处于导入期和成长期,且具有较高的成长性,利润率也相应较高。由于成本较高,现阶段ADAS系统在中国的装配率较低,一般仅限于40万以上的豪华车和某些高档车,整体渗透率在6%左右,其中盲点监测渗透率最高,达12.1%,未来有较大的提升空间。

随着有车族对驾驶便捷性和安全性的需求日益增加以及电子元器件成本的不断降低,未来中国ADAS系统会逐步向中低端市场延伸:据国家统计局的数据显示,2017年我国汽车保有量2.17亿辆,但其中超过80%的车型为20万元以下中低端车型,这部分汽车几乎都未安装ADAS设备,市场空间巨大。ADAS是无人驾驶必经之路。无人驾驶系统由传感器、处理器、执行器组成,其中信息处理算法最为关键。ADAS国内渗透率低,成长空间大。随着汽车从被动安全到主动安全。ADAS系统需求有望迎来快速发展。预计未来5年ADAS需求量将保持35%左右高速增长,到2023年市场规模达到1704亿元。

2-3 传感器市场发展分析

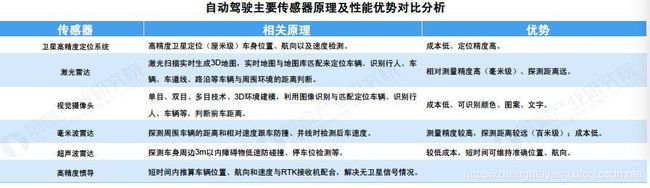

汽车传感器作为汽车电子控制系统的信息源,是汽车电子控制系统的关键部件,也是汽车电子技术领域研究的核心内容之一。传感层作为自动驾驶汽车的眼睛,是自动驾驶汽车智能性高低的关键因素。多种传感器构成自动驾驶车辆的感知系统,卫星高精度定位系统为其中之一。卫星自动驾驶的传感器主要有卫星高精度定位系统、激光雷达、视觉摄像头、毫米波雷达、超声波雷达、高精度惯导等,各具备其不同的优势和缺陷,因此通常采取多种传感器结合使用的方法。其中,激光雷达为目前自动驾驶系统中最常用的传感器之一,其相对探测精度可达到毫米级,探测距离能达到百米级,但是虽然目前设备的价格逐渐下降,其成本依然较为昂贵,不适用于未来自动驾驶车辆大规模生产。

根据佐思汽车研究院数据,镭神4线、8线、16线和32线激光雷达的批量售价分别高达0.8万、1万、1.2万和6万元。此外视觉传感器的售价较低,但对于环境的要求较高,测量的精度也较低。相较之下,毫米波雷达测量精度、测量距离和成本都具备优势,但其探测的角度较小,需要多个雷达完成探测,目前经常被用于车辆前端的防撞雷达。卫星高精度系统可以实现对车辆厘米级的定位,也可探测到车身的位置、航向以及速度,具备成本低、定位精度高的优势,但一定程度上精度会受到环境遮挡和电磁的干扰影响。

卫星高精度定位可在一定程度上节省自动驾驶系统运算量。视觉摄像头和激光雷达分别采用的是图像识别和激光点采集数据,二者的存储量和运算量都非常大,对商业化的难度较高。卫星定位可通过精准定位,在采集图像与地图进行匹配处理时,无需调用整条道路或整个城市的图像数据库,只需调用相关一段数据即可,极大程度缩短储存量和运算量。

由于具有分辨率高、抗干扰性能强、探测性能好等优点,毫米波雷达被广泛应用于自动驾驶领域。现阶段,国内24GHZ毫米波(中短距)雷达已实现量产,77GHZ毫米波(长距)雷达实现技术突破。2018年我国毫米波雷达出货量约为358万颗,同时也伴随着国产毫米波雷达芯片厂商包括厦门意行、清能华波、上海矽杰微、上海加特兰等的崛起,如2018年华城汽车24GHZ后向毫米波雷达实现批产供货。

就全球的车用传感器市场规模来讲,2012年是170亿美元,其中中国是24亿美元。2017年全球车用传感器规模约为384.29亿美元,中国传感器市场规模约为53.1亿美元,同比增长10.62%。据测算,2018年中国传感器市场规模达到59.5亿美元的规模。近年来,中国汽车传感器市场始终保持高速增长态势。汽车产业持续快速发展、汽车产品升级步伐加快、消费者需求不断向汽车电子倾斜,成为拉动汽车传感器市场增长的“三驾马车”。

2-4 高精地图市场发展分析

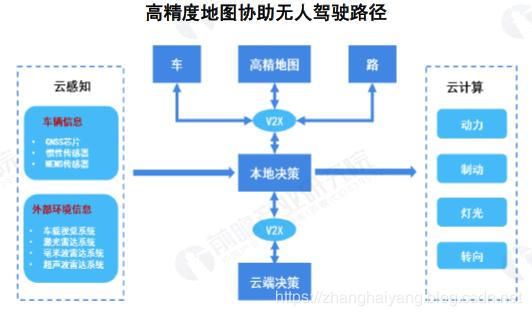

高精地图是无人驾驶的必备组件,高精度地图主要有以下三大功能:地图匹配、辅助环境感知和路径规划。高精度地图可以将车辆位置精准的定位于车道之上、帮助车辆获取更为准确有效全面的当前位置交通状况并为无人车规划制定最优路线。面向L3/L4甚至更高级别的自动驾驶汽车,高精度地图已成刚需。

传统汽车是单独的个体,而自动驾驶汽车实现了自身与外部环境的互联互通,使得自动驾驶汽车变成了一个移动终端,而产生这一变革的关键就在于车联网技术的成熟。车联网技术使得自动驾驶汽车通过云端的高精地图实现路径规划,同时将实时路况上传,更新高精地图,从而实现车与车、车与道路基础设施的实时通信,更好的感知车、人、路的状态。并且通过本地决策与云端决策并重的方式分析雷达、MEMS等传感器获取海量数据,然后通过执行单元控制车辆。

我国政府规定只有具备地图电子地图制作资质的企业才能合法制作导航电子地图,目前国内仅有17家企业取得了导航电子地图制作甲级资质。而真正能够提供完善电子地图的只有七家,分别是:四维图新、高德软件、凯立德、易图通、灵图、瑞图万方、城际高科;只有8家参与导航业务。

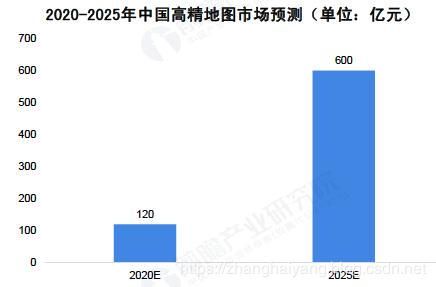

高精地图在无人驾驶领域具有不可替代性,且最近几年国家开始逐步放宽对地图产业发展的政策限制,地图产业的发展越来越备受重视,而地图行业涉及国家机密,政策壁垒把各类国外图商挡在了门外,为国内高精地图企业创造了稳定发展的契机。未来,高精地图产业有望快速发展,为中国发展无人驾驶汽车领域打下厚实的基础,预计到2020年高精度地图市场为120亿元,到2025年将达到600亿元。

2-5 车企自动驾驶规划布局

自动驾驶汽车参与企业主要分为两类:互联网企业及整车厂商。从全球来看,互联网代表企业包括:谷歌、苹果、Uber、百度、腾讯等;整车厂商代表主要包括:奥迪、日产、特斯拉、奔驰、宝马等。互联网企业与整车厂商切入自动驾驶的方式有所不同,整车厂商技术实施阶段从L1开始,逐步推进,稳打稳扎,将安全基础放在第一位;而互联网企业一般直接从L3级自动驾驶级别开始技术研发,直接跳过L1跟L2级别自动驾驶。互联网企业与整车厂商在无人驾驶领域互有优势,具体如下:

在国家大力支持的大背景下,整车企业为了提高产品附加值,纷纷涉足自动驾驶汽车领域,开始装配ADAS产品。诸如长城汽车、北汽集团、长安汽车、广汽集团等国内传统车企陆续发布了自动驾驶汽车发展战略。总体来看,国内各传统车企对于自动驾驶技术的进程相对保守稳定,对在2020年实现L3级别自动驾驶已成基本共识,并将于2025年跨入L4级阶段。

相较各传统车企,新兴车企在自动驾驶领域的重点不在量产在技术。目前部分车企已经具备L2级自动驾驶的能力,而像小鹏、零跑等已经具备了L2.5级能力,拜腾则已经跨越了L2,具备了L3级自动驾驶能力。与传统车企的自动驾驶规划相比较,新兴车企节奏更快。比如,蔚来、拜腾都均表示将于2020年实现L4级自动驾驶,车和家更是希望2019年就能出L4级样车。

3-1 互联网企业:百度技术领先,布局深入

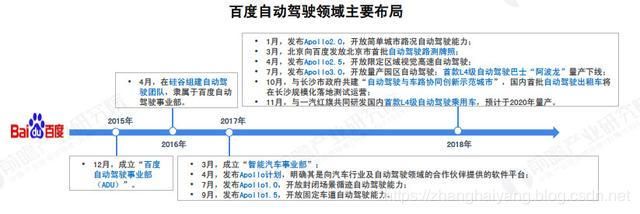

百度自动驾驶事业部成立于2015年12月14日,由百度高级副总裁王劲(已离职)担任自动驾驶事业部总经理。百度成立百度自动驾驶事业部此举或意味着百度决心将无人车从研究院阶段,带到商业开发和变现阶段。百度自动驾驶事业部计划三年实现自动驾驶汽车的商用化,五年实现量产。2017年3月,百度成立智能驾驶事业群组(IDG),由百度集团总裁和首席运营官陆奇兼任总经理。百度在车联网领域的布局主要包括地图、车载系统、车路协同三方面。

在自动驾驶领域,百度布局较早,技术相对领先,生态较为强大,商业化进程较快。具体来看,目前百度主要依托Apollo计划来实现自动驾驶的终极目标,该计划将软硬件和服务系统结合,包括车辆平台、硬件平台、软件平台、云端数据服务等四大部分;此外,百度还积极与其他合作者共同推进自动驾驶研究与应用,例如,其与荷兰车用导航软件厂商TomTom签署合作协议,计划在数字地图领域展开合作开发高精地图,主要用于自动驾驶。目前,百度在L4级自动驾驶巴士、出租车和乘用车方面的研发已取得较好进展。

阿波罗是百度发布的名为“Apollo(阿波罗)”的向汽车行业及自动驾驶领域的合作伙伴提供的软件平台。发布时间是2017年4月19日,旨在向汽车行业及自动驾驶领域的合作伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己的完整的自动驾驶系统。

3-2 传统车企:金龙布局巴士自动驾驶领域

厦门金龙联合汽车工业有限公司(简称“金龙客车”)创立于1988年,隶属于厦门金龙汽车集团股份有限公司(股票代码:600686)。金龙客车专注大、中、轻型客车整车的研发、生产、销售和服务,下辖厦门大中型、厦门轻型、绍兴公交/前置客车三个生产基地。

金龙拥有金龙智慧云服务平台,是创新科技与客车技术完美融合的结晶。平台基于车联网、云计算、汽车电子技术、智能感知、语音识别、自动控制和客车运营专家知识系统等先进技术和专业知识开发而成,赋予客车能感知、会思考和实施自动控制的能力。金龙智慧云服务平台包含运营管理、安全应用和节能应用三大功能。

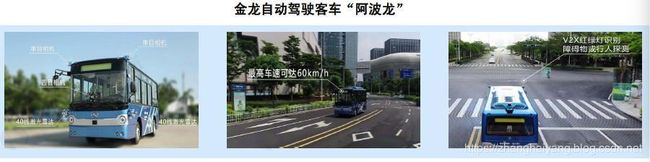

金龙布局巴士自动驾驶领域,其与百度合作的客车产品“阿波龙”量产成为了中国自动驾驶发展的一大步。

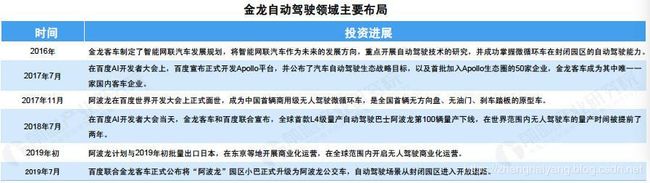

2016年,金龙开始布局自动驾驶领域,制定了智能网联汽车发展规划,并成功掌握微循环车在封闭园区的自动驾驶能力。2017年7月,百度宣布正式开发Apollo平台,并公布了汽车自动驾驶生态战略目标,以及首批加入Apollo生态圈的50家企业,金龙客车成为其中唯一一家国内客车企业。2017年11月,金龙与百度合作生产的阿波龙在百度世界开发大会上正式面世,是全国首辆无方向盘、无油门、刹车踏板的原型车。2018年7月,在金龙正式加入百度Apollo平台后的一年后,金龙客车和百度联合宣布,全球首款L4级量产自动驾驶巴士阿波龙第100辆量产下线,在世界范围内无人车的量产时间被提前了两年。2019年7月3日,百度AI开发者大会上,百度联合金龙客车正式公布将“阿波龙”园区小巴正式升级为阿波龙公交车,自动驾驶场景从封闭园区进入开放道路。距2018年7月双方联袂推出的全球首款L4级量产自动驾驶巴士阿波龙100辆下线仅一年时间,其自动驾驶技术应用又开始迈入一个新的阶段。

金龙阿波龙量产之后,相继在北京、武汉、福州、佛山等25个城市实现商业化落地运营,已经搭载乘客超4万名,行驶里程达5万公里。

城市道路的相对复杂,包括红绿灯、转向指示灯、禁行等行驶指示识别众多,每项都极大考验传感和识别能力。阿波龙公交车采用前侧两个40线激光雷达和一个毫米波雷达,后侧一个40线激光雷达,设置了一个四目相机和多个单目相机及更多的传感器,全方位探测车辆行驶过程中的各类信息;360°无死角的冗余设计,感应更周全,相当于司机驾驶过程中能时时注意到前后左右的任何状况。与此同时,阿波龙公交车可以识别公交专用道,保持平稳行驶。然而这样就够了吗?当然不是,在车辆正常行驶时,当遇到横穿的行人或车辆,可以自动识别并停车礼让,不仅这样,道路上总有各种各样的突发状况,如着急上班的行人,突然转向的车辆,阿波龙公交车也可以轻松避让。结合V2X的能力,即便是在盲区内的车辆,也可以提前获知并预判。阿波龙公交车最高时速可以达到60km/h,平均时速保持30-40km/h,当前方出现障碍物或缓慢行驶的社会车辆,阿波龙公交车还可以做到变道超车,在足够安全的情况下能够保证城市交通的效率。

4-1 自动驾驶行业发展趋势

自动驾驶汽车在未来十到二十年将逐步替代人类简单的体力劳动,这不仅将改变人们的出行和生活方式,还将变革传统物流业,对经济社会将产生深远影响。麦肯锡公司认为,自动驾驶的全社会普及可减少事故发生率的90%,从而让人类出行更安全。自动驾驶汽车是长着大脑的移动机器人,可以长时间高效工作。自动驾驶汽车涉及汽车、信息通信、交通等多领域技术,在技术、产品和竞争主体方面呈现以下趋势:

4-2 自动驾驶应用场景发展趋势