随着现在看病越来越贵以及人们健康意识的提升,越来越多的人有购买医疗险的需求。市面上医疗险种类繁多,条款复杂,很多小伙伴表示“看不懂”!

今天告诉大家五个关键词,搞懂它们,医疗险条款 so easy !

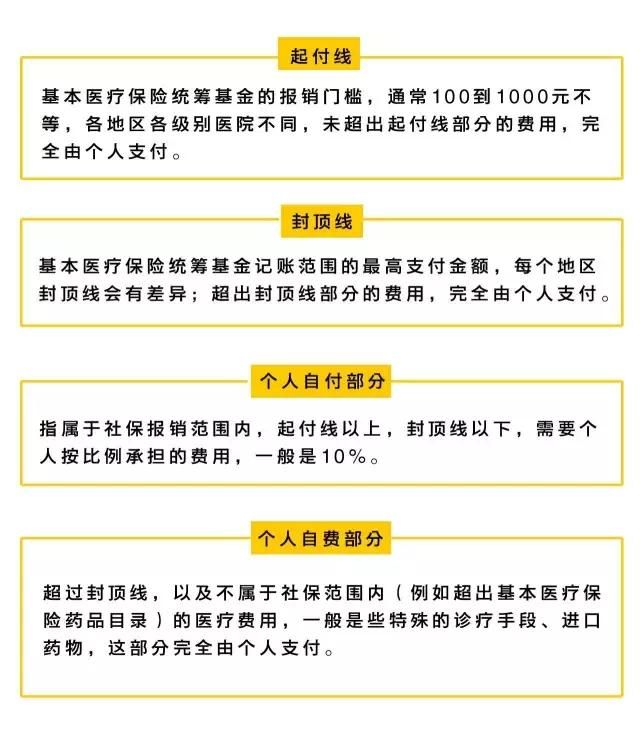

1.社保范围

在报销范围上,有的医疗险只报销社保范围内,有的可以不限社保报销范围。所以要搞清楚医疗险报什么,我们要先了解社保的报销范围。

现在我们先了解构成社保报销范围的几个重要概念:

了解之后,咱们再来医疗险怎么报?

限制社保范围内的医疗险,可以报销的范围是:A + C

不限制社保范围内的医疗险,可以报销的范围是:A + B +C + D

2.补偿原则

之前我们说过医疗险多属于费用报销型,报销的费用需要以实际支出的医疗费用为限,这也就要求在发生医疗行为时,如果存在多种补偿方式(如医保、公费医疗等),医疗险报销的部分是其他补偿方式补偿后,剩余的金额。

但是如果是定额给付型医疗险,比如现在医疗险中经常附加的住院津贴,就属于定额给付,不会因为已经赔过就不赔。

3.保证续保

大多数国内产品没有出现任何“保证续保”的字样,只是对普通情况下续保的条件做出了说明。我们就研究一下什么时候下可以续保,什么时候不能?

如果您的医疗险有“持续续保”的承诺,只要没有违背诚实告知等基本原则,即使身体状况变差,或者发生过理赔,保险公司都承诺可以继续续保,而且保险公司不会个人搞“费率歧视”,只会根据产品整体经营情况去对所有被保险人调整费率。

如果条款里并没有这样的续保约定,在续保审核时可能会面临因为身体不够健康、已经进行过医疗险报销,而被拒绝续保的风险。

4.免赔额

医疗险的免赔额从100到30000不等,也有零免赔的产品。免赔额的设计在很大程度上会影响到医疗险的使用率,越低使用频率越高,对消费者越有利。

免赔额,有针对单次医疗报销的也有针对整个保单年度内的。

免赔额虽然不受消费者待见,但免赔额存在的优点:

百万医疗险产品的设计,针对的主要是严重受伤或者严重疾病的医疗费用补偿。对于刚步入社会的年轻人,即使不能负担动辄几千元的长期重疾险,也可以购买一份这样的百万中端医疗险,来避免短期重疾风险所带来的财务冲击。

5.社保身份

在购买医疗险的时候,都会让投保人选择,是否有社保。这里提到的社保,其实是指代社会医疗保险,它包括了职工、城镇、新农合等等。有没有社会医疗保险,这既关系到了保费的多少,也关系到了最后的报销比例。

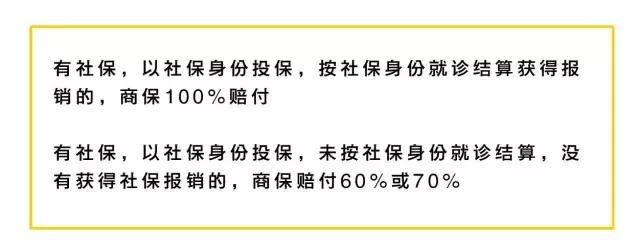

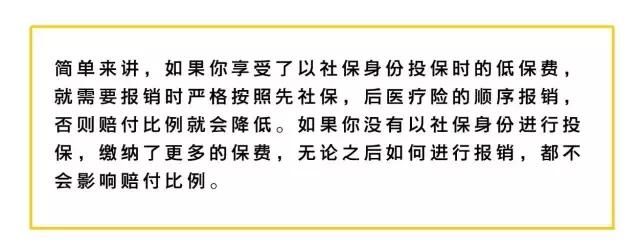

报销顺序上,一般是先社保后商保,即使有社保,如果最后未按标准程序报销,报销金额也会打个折扣。

相关的规定一般如下:

实践中,我们会遇到这种情况:买医疗险的时候没有医保,投保后参保的,理赔时也使用了医保报销,此时商保的赔付会受到影响吗?

这种情况下,看病结算时,无论是否先经过社保的报销,不会影响赔付金额,都是以100%的比例赔付的。

今天就说到这里,搞定这五个关键词,我们就会比较清楚医疗险种一些条款的含义,这样至少不会不明不白就买了一份医疗险。