利用Python进行数据分析笔记-时间序列(移动窗口函数)

Moving Window Functions(移动窗口函数)

一种用于时间序列操作的重要用法,是使用滑窗(sliding windown)或呈指数降低的权重(exponentially decaying weights),来对时间序列进行统计值计算和其他一些函数计算。 这个对于消除噪声或有缺陷的数据是很有用的。这里我们称之为Moving Window Functions(移动窗口函数),不过其中也包括了不适用固定长度窗口的函数(functions without a fixed-length window),比如指数加权移动平均数(exponentially weighted moving average)。和其他一些统计函数以后,这些函数也会自动无视缺失值。

我们先加载一些时间序列数据并按工作日频度进行重采样:

%matplotlib inline

import numpy as np

import pandas as pd

import matplotlib.pyplot as pltclose_px_all = pd.read_csv('../examples/stock_px_2.csv',

parse_dates=True, index_col=0)

close_px = close_px_all[['AAPL', 'MSFT', 'XOM']]

close_px = close_px.resample('B').ffill()

close_px[:8]| AAPL | MSFT | XOM | |

|---|---|---|---|

| 2003-01-02 | 7.40 | 21.11 | 29.22 |

| 2003-01-03 | 7.45 | 21.14 | 29.24 |

| 2003-01-06 | 7.45 | 21.52 | 29.96 |

| 2003-01-07 | 7.43 | 21.93 | 28.95 |

| 2003-01-08 | 7.28 | 21.31 | 28.83 |

| 2003-01-09 | 7.34 | 21.93 | 29.44 |

| 2003-01-10 | 7.36 | 21.97 | 29.03 |

| 2003-01-13 | 7.32 | 22.16 | 28.91 |

rolling操作符

接下面介绍rolling操作符,效果和resample及groupby一样。通过window(用于表示周期的数字),这个操作符可以在Series或DataFrame上调用:

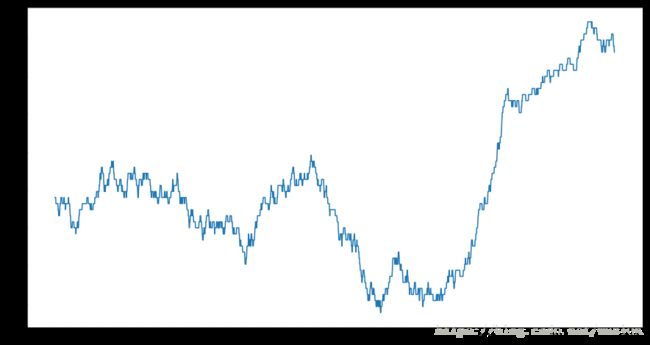

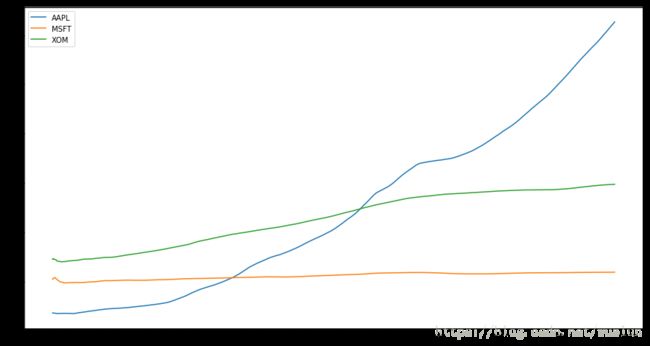

close_px.AAPL.plot()

close_px.AAPL.rolling(250).mean().plot(figsize=(15, 8))

这里的rolling(250)和groupby的效果一样,但并不是直接进行分组,而是创建了一个新的对象,并在一个有250天的滑窗上进行了分组。所以这里对于苹果的股价,我们得到了一个250天移动窗口平均值(moving window average)。

默认情况下滚动函数(rolling functions)需要窗口中所有的值不为NaN。如果有缺失值的话,我们会得到更少的windown周期:

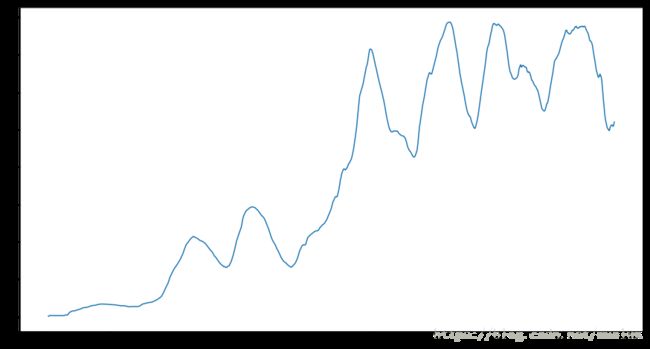

appl_std250 = close_px.AAPL.rolling(250, min_periods=10).std()

appl_std250[5:12]2003-01-09 NaN

2003-01-10 NaN

2003-01-13 NaN

2003-01-14 NaN

2003-01-15 0.077496

2003-01-16 0.074760

2003-01-17 0.112368

Freq: B, Name: AAPL, dtype: float64

appl_std250.plot(figsize=(15, 8))

# 在一个DataFrame上的每一列调用移动窗口函数

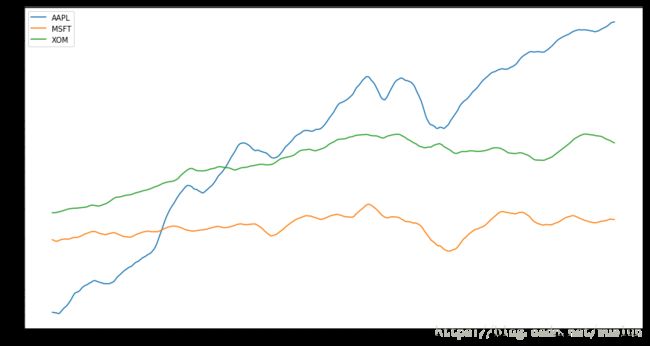

close_px.rolling(60).mean().plot(logy=True, figsize=(15, 8)) # logy=True 表示Y轴标记允许缩放

rolling_mean = close_px.rolling('20D').mean()

print(rolling_mean.head())

print(rolling_mean.tail()) AAPL MSFT XOM

2003-01-02 7.400000 21.110000 29.220000

2003-01-03 7.425000 21.125000 29.230000

2003-01-06 7.433333 21.256667 29.473333

2003-01-07 7.432500 21.425000 29.342500

2003-01-08 7.402000 21.402000 29.240000

AAPL MSFT XOM

2011-10-10 389.351429 25.602143 72.527857

2011-10-11 388.505000 25.674286 72.835000

2011-10-12 388.531429 25.810000 73.400714

2011-10-13 388.826429 25.961429 73.905000

2011-10-14 391.038000 26.048667 74.185333

expanding操作符

为了计算扩张窗口平均(expanding window mean),我们要使用expanding操作符,而不是用rolling。这个扩张平均的时间窗口是从时间序列开始的地方作为开始,窗口的大小会逐渐递增,直到包含整个序列。一个扩张窗口平均在时间序列上的计算像下面这样,我们拿整个数据来做例子

expanding_mean = close_px.expanding().mean()

expanding_mean.plot(figsize=(15, 8))

指数权重函数

另一个用相同权重计算固定窗口大小的方法是指定一个常数衰减因子(constant decay factor),把更多的权重给最近观测到的数据上。有很多方法可以指定衰减引子,一种方法是用span,生成的结果与滑动窗口函数是有可比性的,当然,窗口大小与span的大小要一致。

因为一个指数权重统计方法会把更大的权重基于最近观测到的数据上,这种方法带来的变化比平均权重方法要快很多。

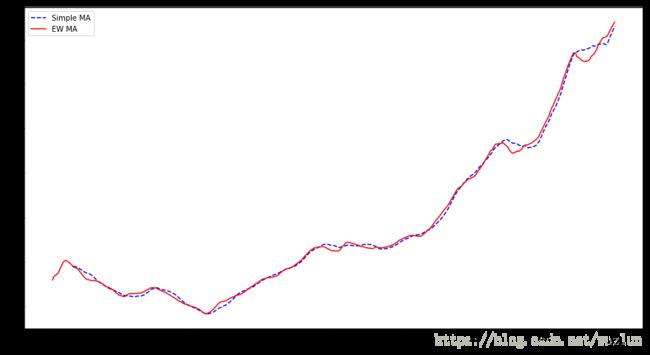

pandas有一个ewm操作符,可以与rolling和expanding一起使用。这里有一个例子,在设置EW移动平均(moving average)为span=60的情况下,比较苹果股价的60天移动平均:

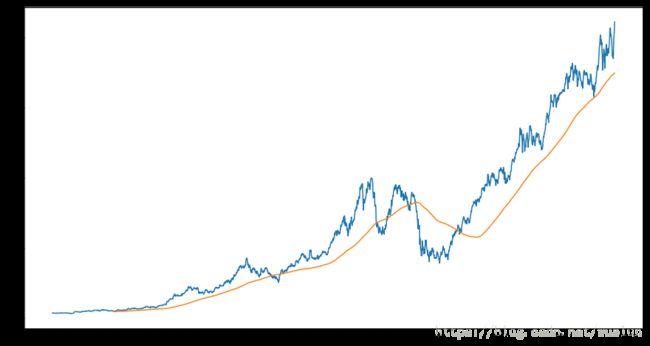

aapl_px = close_px.AAPL['2006':'2007']

ma60 = aapl_px.rolling(30, min_periods=20).mean() # rolling方法

ewma60 = aapl_px.ewm(span=30).mean() # ewm方法

ma60.plot(style='b--', label='Simple MA', figsize=(15, 8))

ewma60.plot(style='r-', label='EW MA', figsize=(15, 8))

plt.legend()

二元移动窗口函数

一些统计计算符,比如相关性和协方差,需要在两个时间序列上进行计算。例如,经济分析通常喜欢比较一只股票与基础指数标普500之间的相关性。我们先计算一下时间序列的百分比变化:

spx_px = close_px_all['SPX']

spx_rets = spx_px.pct_change() # 相邻两数百分比

returns = close_px.pct_change()在我们调用rolling后,corr聚合函数会去计算spx_rets的滚动相关性(rolling correlation)

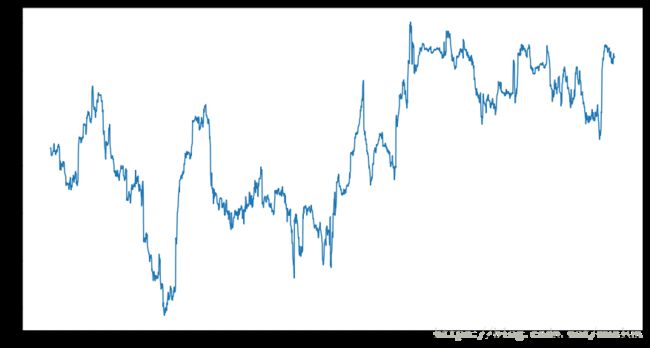

corr = returns.AAPL.rolling(125, min_periods=100).corr(spx_rets)

corr.plot(figsize=(15, 8))

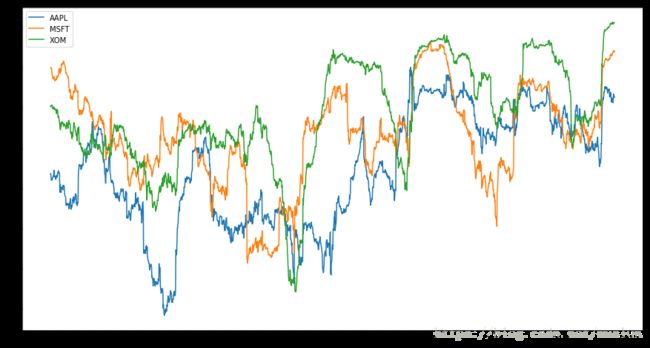

假设我们想要一次计算很多股票与标普500指数的相关性。写一个循环,创建一个新的DataFrame虽然简单但是重复性高,所以我们可以传入一个Series和DataFrame,然后用rolling_corr这样的函数来计算每一列与Series的相关性(在这里例子里,Series指的是spx_rets)

corr = returns.rolling(125, min_periods=100).corr(spx_rets)

corr.plot(figsize=(15, 8))

用户自定义的移动窗口函数

在rolling上使用apply或其他一些方法,可以在自己设计的移动窗口上应用函数。唯一需要满足的是,在数组的每一个片段上,函数必须产生单个值。例如,如我们想要用rolling(...).quantile(q)计算样本分位数,我们可能对于某个特定值的分位数排名感兴趣。scipy.stats.percentileofscore函数就是用来做这个的:

from scipy.stats import percentileofscore

score_at_2percent = lambda x: percentileofscore(x, 0.02)

result = returns.AAPL.rolling(250).apply(score_at_2percent)

result.plot(figsize=(15, 8))