从盈利大户到风险频发,险企收紧这一业务与第三方合作!信保业务赔付、投诉双升

受宏观经济以及疫情的影响,今年不少保险公司收紧信保业务。

近日,部分保险公司更新了第三方网络平台合作信息,其中还出现了信用保证保险业务暂停情况。

券商中国记者发现,例如,人保财险与360借条合作的金融机构贷款损失信用保险,两者合作终止期为今年9月;华安保险与友金普惠、钱包贷开展个人贷款履约保证保险和货币债务履约保证保险合作,合作终止期分别为2021年和2022年。目前人保财险和华安财险公布的最新合作第三方网络平台信息均没有了上述业务。

融资性信保业务是指保险公司为借贷、融资租赁等融资合同的履约信用风险提供保险保障的信保业务。不过,信保业务并非特指一类险种,而是信用保险与保证保险的合称。两者都是指以履约信用风险为保险标的的保险,但信用保险的信用风险主体为履约义务人,投保人、被保险人为权利人;保证保险的投保人为履约义务人,被保险人为权利人。

在我国,近年来金融普惠的需求驱动了融资性信用保证保险的飞速成长。但相对于欧洲近百余年的发展,我国信用保证保险的发展历程相对较短。

自2016年起,关于融资性信保业务的各类问题便不断显现。

近年来发生的最大两次保证保险踩雷:一是浙商保险承保的侨兴私募债遭遇违约。由于赔付侨兴债等原因,浙商财险经营情况由2015年的盈利转为2016年亏损6.49亿元;二是2017年长安责任保险为互金履约险赔付数十亿元,直接造成偿付能力降为负值,元气大伤。此外,安心财险、易安财险等保险公司都有过“踩雷”的经历。

投诉和纠纷不鲜见。今年4月,中华财险保证保险因投诉集中爆发被银保监会通报批评;今年6月,人保财险与美股上市公司、助贷玖富20多亿元服务费之争,虽然双方都未明确提及纠纷的业务详情,不过双方业务主要交集在网贷业务的保证保险。

经营环境变化促使保险公司不得不认真考量信保业务经营。2016年至2018年,随着P2P爆雷增加,保险公司与P2P的合作态度已经十分慎重,逐步清退了与P2P平台合作的兜底性保险产品。2019年以来,更多非兜底性的信保业务也在被清理。

以信保业务较多的人保财险为例,人保财险2019年信用保证险保费为227.67亿元,同比增长96.7%;赔付率上升17.9个百分点达到78.1%,该业务综合成本率达121.7%,承保亏损28亿元。

该公司官网显示,人保财险于2019年8月31日停止承保友信普惠平台个人信用贷款保证保险新增业务,2019年10月14日暂停承保飞贷平台个人信用贷款保证保险新增业务,2019年10月15日暂停承保搜狗平台金融机构贷款损失信用险的新增业务,2019年12月4日停止承保友信普惠平台个人贷款保证保险新增业务,2019年12月26日停止承保米么金服平台个人贷款保证险新增业务。

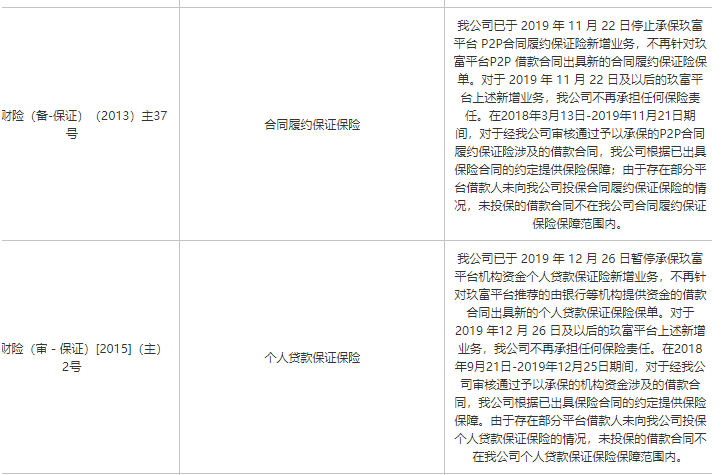

玖富本是人保财险信用保证保险合作的两大主要网贷平台之一。人保财险亦已于2019年11月22日停止承保玖富平台P2P合同履约保证险新增业务,于2019年12月26日暂停承保玖富平台机构资金个人贷款保证险新增业务,不再针对玖富平台推荐的由银行等机构提供资金的借款合同出具新的个人贷款保证保险保单。

梳理保险公司6月以来公布的网络第三方平台合作信息,目前,多数保险公司的信用保证保险业务合作机构较前两年已经大幅减少,而是倾向于保留与大型或持牌金融公司合作业务。例如华安保险目前与光大信用卡官方App阳光惠生活仍有大学生短期信用卡还款保证保险合作。

融资性信保是险企经营风险较高、最考验险企风控能力的险种之一,往往一单赔案就需要好几年来消化。在2006年以前,融资性信保业务一直被视为风险大且保费低的险种,很少有保险公司涉足。

由于这类在融通资金,解决个人消费和小微企业贷款难方面可以发挥不可替代的作用。2006年起有保险公司尝试开发相关业务,并在2010年左右实现盈利,在严格风控的情况下该业务承保利润率一直较高。

例如,个人业务方面,此前个人信用贷款因其高风险、高门槛而在国内银行业普遍遭到冷遇,平安产险2006年推出了个人消费信用保证保险对接这部分市场,即 “个人信用保证保险+银行小额贷款”模式,这也是当前市场上诸多个人贷款保证保险的雏形。该业务最初推进很慢且风险控制非常严格,于2010年实现盈利,并逐渐发展成为一支盈利尖兵。

小微企业方面,2009年起,宁波在全国首创旨在化解小企业融资难小额贷款保证保险业务,试点保险对象是银行以往不愿意放贷的初创期小企业、农业种植养殖大户、城乡创业者(含个体工商户)。虽然95%以上为没有任何抵押的贷款,但自2009年7月宁波正式试点城乡小额贷款保证保险业务至2010年底之前,只出现过一笔不超过50万元的赔付。

此后,随着我国消费金融市场快速崛起和经济发展,信用保证保险成为各类金融机构分散信贷融资风险的新宠,各类机构都在积极引入保险作为增信措施,越来越多保险公司开始进入融资性保证保险领域,竞争逐渐变得激烈,风险控制的红线被一再突破。加上近年来经济结构转型,融资性信保业务的盈利属性很快透支,面临赔付、投诉双升困局。

二是投诉率上升。 2019年,在涉及财产保险公司投诉中,销售纠纷4868件,占财产保险公司投诉总量的9.78%,涉及的险种以车险、保证保险和意外险为主,主要反映强制销售、营销扰民和误导保险责任或收益等问题。2020年一季度,信用保证保险赔付率呈大幅上升趋势,上升的比例约50%。投诉率的上升,其中不乏代理退保黑产“搅局”。

今年5 月 19 日,银保监会下发《信用保险和保证保险业务监管办法》,以取代2017年颁布的暂行办法。穆迪认为,新规重点规范融资性信保业务,收紧了对保险公司资本和运营的要求,在疫情导致全球经济低迷的情况下,这将有助于降低违约给保险公司造成重大损失的风险,具有正面信用影响。更高的偿付能力要求提高了融资性信保业务的准入门槛,这确保拥有稳定资本状况的保险公司才能承保风险,也减少了价格竞争。

牛市气息?18天194股创历史新高,三大板块最聚"牛"气!成长远胜大蓝筹,下半年风格会轮转吗?

华为重磅官宣!英国"硅谷"建厂获批,在剑桥设光电子研发中心,"设计+制造"再落实锤,或成破封锁突破口?

男人地位竟不如宠物?这在A股也适用!消费主导权决定股票价值,来看投资新逻辑:女人>儿童>宠物>男人

震惊!数十亿融资违约背后,竟牵出一场大戏:2990公斤黄金"变质",能否索赔成焦点,发生了什么?

身家3210亿!拼多多创始人黄峥财富超过马云!"你可以说我low,但你无法忽视我!"仅用5年时间完成逆袭

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。