模型评估(二)—— ROC, AUC, 和ROC曲线绘制过程

目录

- 1) TPR和FPR

- 2)官方文档的例子

- 3)ROC Curve绘制过程

- 4)AUC的计算

ROC的全称是Receiver Operating Characteristic,也是模型评估中的重要概念之一。本文将结合 sklearn.metrics.roc_curve官方文档的例子来说明ROC曲线的绘制过程, 以及AUC的计算。

1) TPR和FPR

在前一篇文章里模型评估(一)—— 准确率(Accuracy),精确率(Precision),召回率(Recall),F1-Score的总结介绍过TP,TN,FP,FN和Recall,Precision的概念, 而本文要用到的指标是真阳性率:True Postive Rate(TPR)和假阳性率:False Postive Rate(FPR),计算公式分别为:

T P R = T P T P + F N , F P R = F P T N + F P TPR=\frac{TP}{TP+FN}, FPR=\frac{FP}{TN+FP} TPR=TP+FNTP,FPR=TN+FPFP.

2)官方文档的例子

这里用一个sklearn里的metrics.roc_curve官方文档里的例子:sklearn.metrics.roc_curve

import numpy as np

from sklearn import metrics

y=np.array([1,1,2,2])

scores=np.array([0.1,0.4,0.35,0.8])

fpr,tpr,thresholds=metrics.roc_curve(y,scores,pos_label=2)

输出结果为:

fpr

array([0. , 0. , 0.5, 0.5, 1. ])

tpr

array([0. , 0.5, 0.5, 1. , 1. ])

thresholds

array([1.8 , 0.8 , 0.4 , 0.35, 0.1 ])

ROC曲线就是(fpr,tpr)坐标连接起来:

3)ROC Curve绘制过程

计算ROC曲线之前,需要给出一组True label(例子里的y)和对应的概率(例子里的scores):预测时,每个label为正例的概率。pos_label=2是当label不是0和1(比如是例子中的1和2时),指定2为正例。metrics.roc_curve会输出三组值:fpr, tpr和thresholds。其中threholds其实就是将这一组概率从大到小排列,计算时:

1)先把所有样本都预测为反例,这时候TPR和FPR都是0,也就是为什么例子中fpr和tpr的输出中第一个值都是0。

2)从最大的那个概率开始,每一个概率被依次设置为分类阈值thresholds:当score>=threshold时,预测为正例。

3) 遍历每一个阈值,得到每一个阈值下的TPR和FPR,一共四组,分别是ROC曲线的纵轴和横轴,然后连起来就组成了ROC曲线(以上例子中thresholds的第一个值是1.8, 按照官方文档,因为在最开始的(0,0)并没有在预测,第一个值就设定为max(score)+1)。

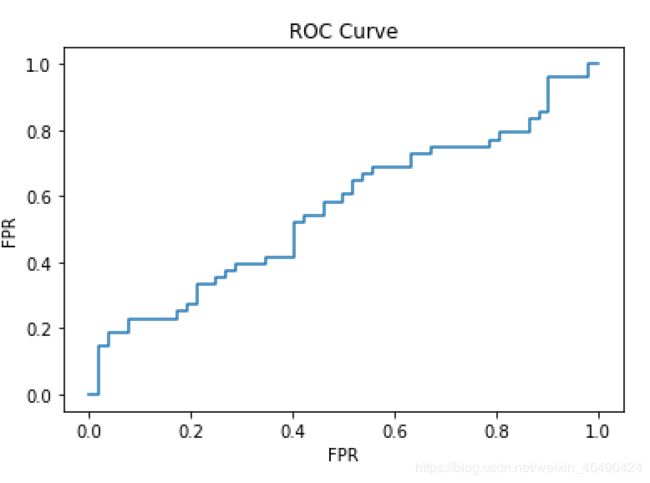

如果值多一点的话可能就长这样(我在Python中随机generate了100个0和1作为y,和100个uniformly distributed的0到1之间的值作为score):

4)AUC的计算

当我们要比较模型时,可以选择比较ROC曲线下面的面积:Area Under Curve,或AUC,我们希望选择AUC较大的那个模型。一般来说,AUC的值在0.5到1之间。如果小于0.5,说明还不如瞎猜。如果要估算AUC的值,可以考虑将ROC曲线下面的面积切割为数个梯形的面积然后相加。或者考虑,当随机取一对正负例样本,正例的score大于负例的score的概率是多少?这个值就是AUC。所以也可以这样算:把n个正例和m个负例两两组合,得到 m × n m\times n m×n组,算出有多少组正例的score大于负例的score。

参考文档:

https://scikit-learn.org/stable/modules/generated/sklearn.metrics.roc_curve.html