波动率模型以及波动率的程式化特征实证

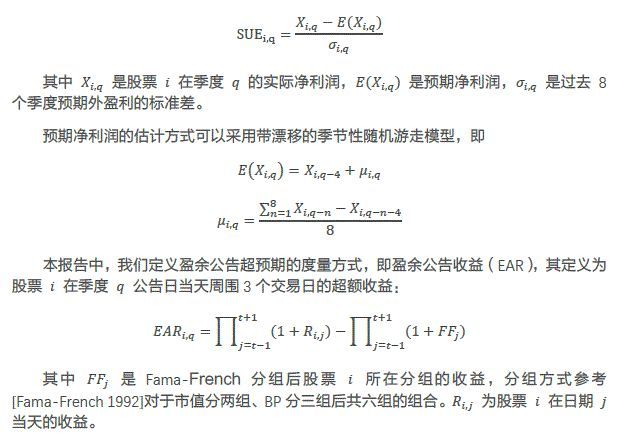

盈余公告收益与标准化预期外盈利

文献来源: Kishore R, Brandt M W,Santaclara P, et al. Earnings Announcements are Full of Surprises[J]. SocialScience Electronic Publishing, 2008.

推荐原因:盈余公告收益(EAR)刻画了市场对于公司业绩公告中包含的预期外信息的反应情况。EAR的多空收益年化能够达到7.55%,比传统度量业绩超预期的标准化预期外盈利(SUE)因子的多空收益高1.37%。并且EAR和SUE的收益贡献是相对独立的,两因子复合后能够达到12.5%的年化多空收益。

1、数据和方法

这篇报告的财报数据采用COMPUSTAT和CRSP数据库,并且剔除了银行和公用事业类的股票。标准化预期外盈利SUE因子的计算方式为预期外盈利除以预期外盈利的标准差:

![]()

2、实证结果

2.1 SUE和EAR独立分组检验

我们首先分别检验SUE和EAR独立分组组合的收益表现。我们考察公告后30-60个交易日的收益情况。

从下图可以看到,SUE最高的一组能够持续获得正向超额收益,而SUE最低的一组持续获得负向超额收益。持有60个交易日,SUE最高的一组的收益减去SUE最低的一组的收益有3.23%,如果持有120个交易日,首尾组合的收益差达到5.10%,180个交易日后,SUE的收益变弱并呈现出一定的反转效应。EAR的分组收益表现和SUE类似。EAR最高的一组持续获得正向超额收益,而EAR最低的一组持续获得负向超额收益,并且持有180天以上,EAR没有呈现出反转效应。持有期较短时,SUE和EAR组合的表现较为接近,而当持有期拉长时,EAR组合的收益更高。

虽然这两个因子分组后的表现较为接近,但是它们的收益不能互相解释。我们检验了后四个季度的公告期3天超额收益。可以看到,SUE组合在公告期3天内有显著的收益表现,在当前季度之后的四个季度内,SUE最高组公告期3天收益减去SUE最低组公告期3天收益分别有0.46%,0.27%,-0.07%,-0.38%,这其实表示了市场在公告期3天内的表现一定程度上是可预测的,但是这种预测能力是随着时间呈现单调下降的。而EAR组合的表现和SUE组合的表现差异较大,其公告期3天的收益并没有随着时间衰减或反转。

2.2 SUE和EAR结合后分组检验

上述检验结果说明SUE和EAR组合的超额收益是相互独立的,这部分我们检验这两个因子组合交叉后的表现。下图展示了这些组合持有30-90个交易日的表现。可以看到,SUE和EAR的效果是互相独立的,在同样的SUE下,EAR越高,收益表现越好;在同样的EAR下,SUE越高,收益表现越好。例如,持有60个交易日,以EAR分组,SUE首尾组合的收益差分别为2.35%,2.24%,2.26%,2.87%,4.79%;以SUE分组,EAR首尾组合的收益差分别为1.53%,2.17%,2.30%,3.40%,3.97%。

另外可以看到,SUE和EAR结合后组合能够获取更高的收益表现。例如,持有60个交易日,高SUE高EAR组合的收益有4.12%,而低SUE低EAR组合的收益为-2.20%,收益差达到6.32%,这个收益差几乎是单因子分别分组后收益差的两倍。

波动率模型以及波动率的程式化特征

文献来源: R.F. Engle, & A.J. Patton. (2001). What goodis a volatility model?. Quantitative Finance, 1(2), 237-245.

推荐原因:波动率模型能够准确预测波动率是其在金融各领域应用中的核心诉求。本文罗列了波动率模型中应该包含的各种程式化的因素:明显的持续性,均值回归,非对称性以及外生变量的影响。并使用了道琼斯工业指数来对这些因素进行说明,同时对GARCH这一类的模型是否能够捕捉这些特性进行了说明。

1、简介

波动模型通常用于预测收益的绝对值大小,但它也可以用来预测分位数,或者,事实上,整个收益分布的密度。这种预测被用于风险管理、衍生品定价和对冲,做市,择时,投资组合选择和许多其他金融活动。风险管理经理需要知道他们的组合是否在可预见的未来会下跌。期权交易者需要知道在期权合约的生效期间内波动率的变化情况。为了对冲这份合约,他也必须知道所预测的波动率的波动率有多大。投资组合经理可能想在股票或投资组合变得不太稳定之前卖出。当未来一段时间的市场被认为更加不稳定时,一个做市商可能希望将买卖价差定得更大。

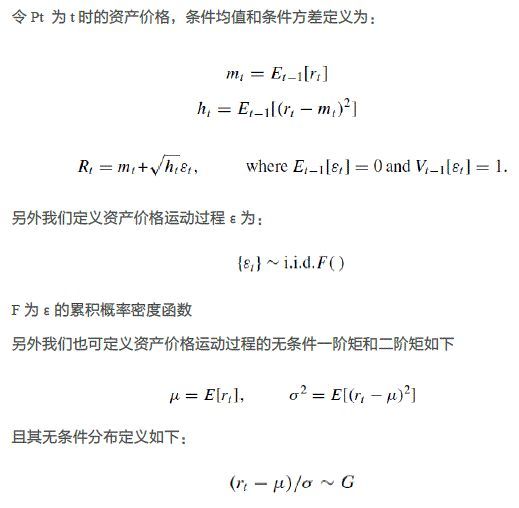

2、公式说明

![]()

2.1 不同种类的波动率模型

在广泛使用的波动率模型总共分两种,一种类型直接将条件方差作为方程中的观测变量。最简单的例子为ARCH、GARCH模型。第二种类型的波动率模型的构建并不完全依赖于可观测到的数据,这种模型被成为潜在波动率模型或随机波动率模型,例如:

3、关于资产价格波动的程式化事实

多年来,关于金融资产价格波动的一些程式化事实已经出现,并在许多研究中得到证实。因此,一个好的波动模型必须能够捕捉并反映这些程式化的事实。在本节中,我们将介绍资产价格波动率的一些常见特性。

3.1 波动率存在持续性特征

在价格过程中,大波动和小波动的聚集是资产价格波动过程中最早记录的特征之一。Mandelbrot(1963)和Fama(1965)都报告了一种证据,即资产价格的大变动通常会导致其他的大变动,而小的变动通常会导致小的变动。许多其他研究也报道了这种行为,如Baillie et al (1996), Chou(1988)和Schwert(1989)。这种波动率聚集的含义是,今天的波动率冲击将影响未来许多时期的波动率预期。

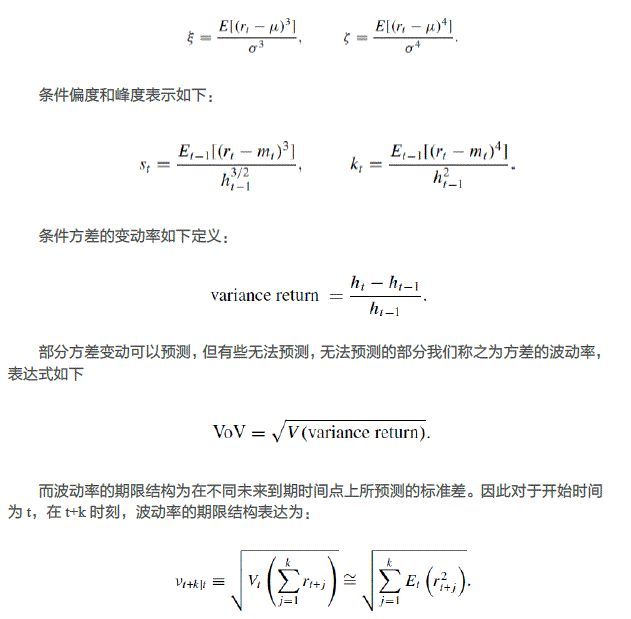

未来k个周期的收益方差的期望值定义为

3.3 新的信息可能对波动率产生不对称的影响

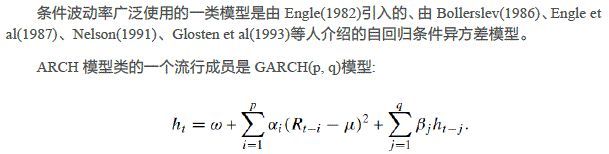

许多已提出的波动率模型都假设资产的条件波动率受到积极和消极新信息的对称影响。例如,GARCH(1,1)模型允许方差只受滞后新信息的平方影响,完全不考虑信息的影响方向。对于股票回报来说,正冲击和负冲击对波动率产生同样影响的可能性尤其小。这种不对称有时归因于杠杆效应,有时归因于风险溢价效应。对于杠杆效应来说,当股票价格下跌时,其负债权益比上升,增加了股票持有人回报的波动率。对于风险溢价效应来说,由于风险厌恶,波动率上升的消息降低了对股票的需求。随之而来的是股票价值的下降,之后是如新闻所预测的波动加剧。Black (1976), Christie (1982), Nelson (1991), Glosten et al (1993), Engle and Ng(1993)都发现了波动与股票回报负相关的证据。总的来说,还没有找到汇率方面的证据。对于利率来说,类似的不对称也来自于零利率的边界。当利率下降(价格上升)时,它们在许多模型和大多数实证估计中变得不那么波动,参见Engle et al (1990b)、Chan et al(1992)和Brenner et al(1996)。在具有随机波动率的扩散模型中,这种现象与冲击对收益和冲击对波动率的相关性有关。

波动率的非对称结构产生了预测价格的倾斜分布,在简单的衍生品定价假设下,这就给出了倾斜的期权隐含波动率曲面。也就是说,虚值看跌期权的隐含波动率高于平价看跌期权的隐含波动率,而平价看跌期权的隐含波动率高于实值看跌期权的隐含波动率。

3.4 外生变量可能影响波动率

上面概述的大多数波动特性都是单变量的,它们只将该系列的波动与该系列历史中包含的信息联系起来。当然,没有人相信金融资产价格是独立于其周围市场而变化的,因此我们预计其他变量可能包含一系列波动的相关信息。除其他外,Bollerslev和Melvin(1994)、Engle和Mezrich(1996)和Engle等人(1990a,b)发现了这种证据。

确定性事件对波动率也可能有影响。诸如计划中的公司公告,宏观经济公告,甚至确定的时间效应都可能对波动过程产生影响。例如,Andersen和Bollerslev (1998a)发现,在美国公布宏观经济数据(如就业报告、生产者价格指数或季度GDP)时,德国马克-美元汇率的波动率显著增加。Glosten等人(1993)发现,10月和1月的指标变量有助于解释股票回报条件波动的一些动态。

3.5 尾部分布

众所周知,资产回报的无条件分配有着肥尾分布。典型峰度估计范围从4到50表示非常极端的非正态。这是任何波动模型都应该包含的特性。条件概率分布与无条件概率分布的关系部分揭示了肥尾的来源。如果条件概率分布是高斯分布,那么无条件概率分布就会因为不同的波动率与高斯分布的混合而有较高的峰度。然而,没有理由假设条件概率分布本身是高斯分布的,事实上许多波动模型假设条件概率分布本身是厚尾分布,从而在无条件概率分布中产生更大的峰度。根据波动过程的依赖结构,收益仍然可以满足标准极值定理。

4、实证

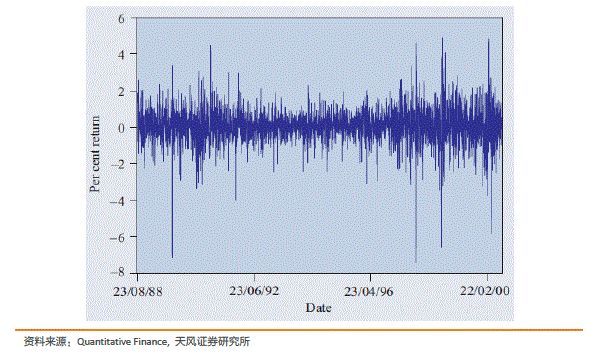

为了说明以上几点,我们现在举一个具体的例子。我们使用1988年8月23日至2000年8月22日期间道琼斯工业指数的每日收盘价数据,代表3131次观测数据。道琼斯工业指数由30家工业企业的股票组成,约占美国股市总市值的五分之一。我们取指数值的对数差,将数据转化为连续的复合收益。下图绘制了样本期间的价格水平和指数回报率。

4.1 数据资料摘要

该指数的日均小幅正回报率约为0.20%。日方差为0.8254,意味着年化平均波动率为14.42%。偏度系数表明收益分布存在显著的负偏态;股票收益的一个共同特征。最后,峰度系数非常高,峰度系数是对分布尾部厚度的测量。高斯分布的峰度为3,这意味着对于这个系列来说,对于收益分布的高斯分布的假设是值得怀疑的

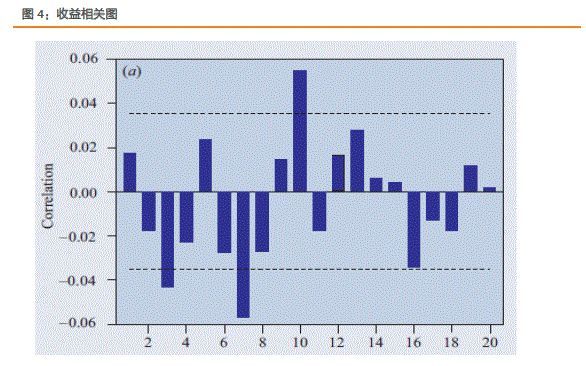

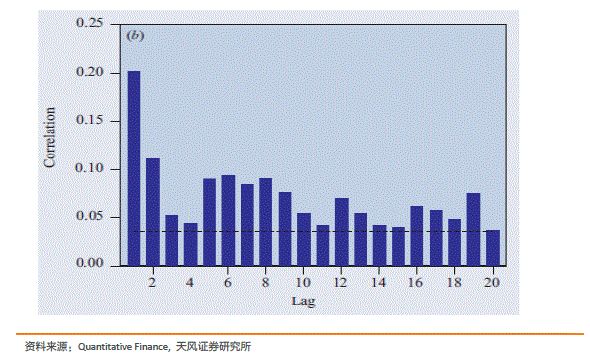

对收益的相关图的分析表明,各序列的平均值之间相互的相关性很弱,因此对于本文的其余部分,我们将假设一个常数条件平均值。然而,收益平方的相关图表明了收益的波动率之间有很大的相关性。

4.2 波动率模型

衡量这个波动模型是否充分捕捉了所有持续存在的收益差异的一个测试是看标准化的平方残差的相关图。如果模型足够,那么标准化的平方残差应该是连续不相关的。标准化平方残差第20个时滞处的Ljung- Box Q统计量为8.9545,说明标准化平方残差确实是连续不相关的。

4.3 波动率的均值回归和持久性

上述结果表明,回报的波动率很持久,α和β的总和是0.9904,暗示波动半衰期约73天。尽管收益波动率似乎持续相当长的时间,但是其仍然是具有均值回归特性的:α和β之和大大小于1,这意味着,尽管需要很长时间,最终其仍将回归均值。GARCH(1,1)的无条件均值根据ω与1减去α+β的比率所计算。道琼斯指数在样本期内的波动率为0.8542,这意味着样本上的年化平均波动率为14.67%,非常接近前文给出的无条件波动率的样本估计。下图给出了样本期间的年化条件波动率估计图。

观察ht中均值回归行为的另一种方法是对波动率的长期预测。下图显示了1995年8月23日和1997年8月23日的年化日收益率波动预测。第一个预测是在波动异常高的日期做出的,因此波动率预测逐渐下降到无条件方差水平。第二次预测是在一个平静的时期进行的,因此预测的顺序是朝着无条件波动水平增加的。

考察方差的波动率(VoV)的一种方法是绘制一周期后波动率和k周期后预测波动率。在上图中,我们给出了一天、四分之一、一年和两年的累积预测。很明显,一天时间上的变化比两年时间段内变化要大。中间长度的时间段的结果位于两者之间。这显示了波动率均值回归的特性。

4.4 不对称波动率模型

如前一节所述,信息的迹象除了影响波动的幅度外,还可能影响波动。有很多方法来参数化这个想法,其中之一是阈值GARCH(或TARCH)模型。该模型由Glosten等人(1993)和Zakoian(1994)提出,并受到Nelson (1991) EGARCH模型的启发。

TARCH模型意味着积极消息在时间t影响波动在时间t + 1 =α乘以剩余的平方,当负面的消息影响等于(α+γ)乘以剩余的平方。杠杆效应的存在意味着系数γ是正的,也就是说,消极的消息有更大的影响比积极的信息。

我们估计了TARCH(1,1,1)模型,结果表明,信息的标志对收益的波动率有显著影响。负残差平方的系数很大且显著,这意味着在t时刻的负信息使t + 1时刻的波动率增加了4倍多,是同等规模的正信息的4倍多。

4.5 一个带外生波动回归的模型

尽管GARCH模型在捕获条件波动的显著特征方面取得了成功,但它们也有一些不受欢迎的特征。最值得注意的是,如果GARCH模型对一个频率的数据进行了正确的指定,那么对于不同时间尺度的数据就会被错误地指定,这一理论观察让研究者感到不安。类似地,如果资产遵循GARCH模型,那么投资组合就不会这么做。下面,我们为我们的示例数据集提供了一些证据。我们考虑在不同频率采样的数据上对简单GARCH(1,1)模型的估计。

这些结果表明,采样频率确实影响所得到的结果。例如,每种模型(以天为单位)隐含的波动率半衰期分别为73、168、183、508和365。显然,这些差异是实质性的,尽管这些差异的统计和预测意义应该加以评估。在某种程度上,这些模型对汇总数据的解释略有不同。

Drost和Nijman(1993)的weak GARCH规范等想法可能代表了另一种解决方案。然而,不同时间尺度或投资组合的实证估计通常是合理的,这表明GARCH可以被解释为近似或筛选,而不是完整的统计规范。这方面的步骤由Nelson和Foster(1994)提出。

5、结论和未来研究的挑战

本文的目标是通过预测和捕获关于条件波动率的常见程式化事实的能力来描述一个好的波动率模型。这些程式化的事实包括波动率的持久性、其均值回归行为、负回报信息与正回报信息的不对称影响,以及外生或预先确定的变量可能对波动率产生显著影响的可能性。

我们用12年的道琼斯工业指数数据来说明这些程式化的事实,以及GARCH家族模型捕捉这些特征的能力。道琼斯工业指数(Dow Jones IndustrialIndex)的条件波动相当持久,波动半衰期约为73天,但非平稳性测试表明,该指数正处于均值回归状态。研究发现,负滞后回报信息对条件方差的影响约为正回报信息的4倍,3个月期美国国债收益率与波动率呈正相关,这意味着利率上升导致股票回报波动率上升。最后,我们发现了与理论结果一致的证据,即经验结果依赖于采样频率——这是GARCH规范的缺点。

波动过程的各个方面都是重要的研究课题。需要一个模型来预测未来的100甚至1000步,这就意味着长内存或少量集成进程。尽管有大量的研究投入,但这些预测情况的价值尚未确定。波动过程中的变化有时被认为是离散事件;只有Hamilton和Susmel(1994)模型及其Gray(1996)的扩展被用于这项任务。时变的高条件矩显然很有趣,但事实证明很难估计。Hansen (1994) 和Harvey和Sidiqui (1999) 都取得了一些成功。

来源:量化先行者 作者:吴先兴

推荐阅读:

1.一个量化策略师的自白(好文强烈推荐)

2.市面上经典的量化交易策略都在这里了!(源码)

3.期货/股票数据大全查询(历史/实时/Tick/财务等)

4.干货| 量化金融经典理论、重要模型、发展简史大全

5.干货 | 量化选股策略模型大全

6.高频交易四大派系大揭