- 感恩日记Day 236

E姐小酒窝

图片发自App1.感谢16愿意听我"唠叨",人与人的信任和托付在此刻弥足珍贵珍贵;2.感谢到家就能吃上美味的中餐,辛苦妞爸;3.感谢妞中午愿意听我叼叼旅行中的事儿;4.感谢星巴克就在家附近,让我一杯回魂;5.感谢美妞总结我和爸爸优点并说两者揉和就很棒了。6.感谢看到妞第一天数学成绩后淡定的自己;将责任归回妞自己并总结行动。7.感谢林姐姐信任,又定变啦减脂套餐。8.感谢梅姐知道我旅行回来后约我吃饭;

- 109期亲子践行70/90

自在飞_2b5a

打卡日期:2019年08月4日90天打卡累计天数:70/90【宣言:超越昨天的自己,做好今天的我!先处理好情绪,再解决问题!监督员:儿子】张贺的第三个30天目标:每天早睡早起9:30-6:30妈妈的第三个30天目标:每天读书至少半小时张贺(10岁)践行打卡10/30(第三个)1.早睡早起:按照出团时间作息完成情况:外出游玩2.先吃青蛙:(1)海拉尔、满洲里游玩(2)看课外书3.️今日闪光点:(1)

- 左手向娱,右手专精,永远年轻永远收割健身小白

每天学点经济学

“来源于《互联网那些事》(ID:hlw0823)"不知道从什么时候开始,身边的人都像住进了健身房,朋友圈的人不是在健身房,就是在去健身房的路上。《2022国民健身趋势报告》显示:我国7岁及以上年龄人群中,每周至少参加1次体育锻炼的人数比例为67.5%。在有意识主动参与健身的人群中,平均每周进行1-3天健身人群占经常参加体育健身人群总数的75%,平均每周进行3天以上体育健身的人群占比25%。现在年轻

- 打卡第12天

127ec88009a1

打卡第12天:打卡日期:2023年10月18日原始体重:51.3公斤目标体重:45公斤昨日饮食①早餐:小黑条,土司面包。②午餐:火烧肉米线、炒玉米,炒人工菌、白菜汤。③晚餐:小黑条,炒猪肝、炒士豆丝(少)有无偷吃:无饮水量共:大概不低于3000ml排便情况:有昨日体重:50.1公斤。今日体重:59.8公斤累计天数:12天几点睡觉:11点半

- 神经网络-损失函数

红米煮粥

神经网络人工智能深度学习

文章目录一、回归问题的损失函数1.均方误差(MeanSquaredError,MSE)2.平均绝对误差(MeanAbsoluteError,MAE)二、分类问题的损失函数1.0-1损失函数(Zero-OneLossFunction)2.交叉熵损失(Cross-EntropyLoss)3.合页损失(HingeLoss)三、总结在神经网络中,损失函数(LossFunction)扮演着至关重要的角色,它

- 损失函数与反向传播

Star_.

PyTorchpytorch深度学习python

损失函数定义与作用损失函数(lossfunction)在深度学习领域是用来计算搭建模型预测的输出值和真实值之间的误差。1.损失函数越小越好2.计算实际输出与目标之间的差距3.为更新输出提供依据(反向传播)常见的损失函数回归常见的损失函数有:均方差(MeanSquaredError,MSE)、平均绝对误差(MeanAbsoluteErrorLoss,MAE)、HuberLoss是一种将MSE与MAE

- 跟着黑马学mysql(5)

小杜不吃糖

mysql数据库

17.DQL-聚合函数DQL-聚合函数介绍将一列数据作为一个整体,进行纵向计算。常见聚合函数函数功能count统计数量max最大值min最小值avg平均值sum求和语法SELECT聚合函数(字段列表)FROM表名;注意:所有的null值不参与聚合函数的运算18.DQL-分组查询语法SELECT字段列表FROM表名[WHERE条件]GROUPBY分组字段名[HAVING分组后的过滤条件];where

- 机器学习-------数据标准化

罔闻_spider

数据分析算法机器学习人工智能

什么是归一化,它与标准化的区别是什么?一作用在做训练时,需要先将特征值与标签标准化,可以防止梯度防炸和过拟合;将标签标准化后,网络预测出的数据是符合标准正态分布的—StandarScaler(),与真实值有很大差别。因为StandarScaler()对数据的处理是(真实值-平均值)/标准差。同时在做预测时需要将输出数据逆标准化提升模型精度:标准化/归一化使不同维度的特征在数值上更具比较性,提高分类

- 茶界“董明珠”,黄红缨,她跑了12万公里嫁给了一片山

黄红缨茶庄

黄红缨,一个专注农业21年、爱喝茶的女人,深知中国“三农”的痛点,对茶产业土地极度污染、农药化肥滥用、价格混乱、品质低劣等问题深恶痛绝。图片发自App驱车12万余公里走遍全国各大茶区,终于在茶叶生长黄金经纬线上下找到了一片平均海拔1350米的净土,她义无反顾地娶了那片山、嫁给了这片茶,一头扎在云雾高山之间用6年时间开辟了12000多亩茶山,她带着团队钻进灌木林拓荒平整梯田,不远千里从内蒙原生牧场拖

- 5/3亲子践行

豆果妈

90天打卡累计天数:53/90#宣言(做好当知当觉的父母,处理情绪是第一步)#孩子第一个30天目标:每晚21:45前睡觉家长第一个30天目标:每晚23:00前睡觉加油小宝(黄唯嘉+10岁)践行打卡53/901.早睡早起:22:30-8:302.先吃青蛙:13.️今日闪光点:(1)早晨和爸爸一起去晨跑(2)上午带弟弟,陪弟弟玩了一个上午(3)下午完成了部分作业,还剩数学卷和采访小报#父母教练检视#孩

- Python和R均方根误差平均绝对误差算法模型

亚图跨际

Python交叉知识R回归模型误差指标归一化均方根误差生态状态指标神经网络成本误差气体排放气候模型多项式拟合

要点回归模型误差评估指标归一化均方根误差生态状态指标神经网络成本误差计算气体排放气候算法模型Python误差指标均方根误差和平均绝对误差均方根偏差或均方根误差是两个密切相关且经常使用的度量值之一,用于衡量真实值或预测值与观测值或估计值之间的差异。估计器θ^\hat{\theta}θ^相对于估计参数θ\thetaθ的RMSD定义为均方误差的平方根:RMSD(θ^)=MSE(θ^)=E((θ^−θ

- 儿童睡眠时间表

Jenner接纳

儿童睡眠时间表图片发自App最近家长又因为孩子晚睡这个问题头疼起来。有家长头疼到一直在后台询问:到底有什么科学方法能让孩子按时睡觉?有报道显示从2006年至今,中国学龄前儿童的睡眠时间正在逐步减少。5—6岁孩子平均为11.29个小时;到了2015年,一项针对全国10座城市1632名学龄前儿童的调查显示,被调查者的平均睡眠时间为9.57个小时。而学龄儿童的睡眠时间则更加堪忧。家长们的无奈成了无解的难

- 今年最值得期待的美股IPO(一):网约车巨头优步

HOX币股世界

2018年是IPO大年,2019年可能更加“热闹”,包括Uber、Lyft、Palantir、Pinterest等公司都计划上市。在“今年最值得期待的美股IPO”系列文章中,将盘点今年最受市场关注的美股IPO。今年Lyft和Uber的先后上市令网约车行业成为焦点,尤其是优步。据悉,仍处于亏损状态的优步估值可能高达1200亿美元,这将是纳斯达克100指数公司平均估值的两倍以上,比起3M、21世纪福克

- MySQL聚合统计

铁蛋Q

mysql数据库

【数据库】MySQL聚合统计王笃笃-CSDN博客https://blog.csdn.net/wangduduniubi?type=blog显示平均工资低于2000的部门和它的平均工资mysql>selectdeptno,avg(sal)deptavgfromempgroupbydeptno;+--------+-------------+|deptno|deptavg|+--------+----

- 44:5月份要做的5件事

任正飞人性营销

2018.5.1日日更第44天说过的放假三天认真看书的,然而左推右推的,东忙西忙的,最后就剩下今天晚饭后才开始拿起书本看看,一看一发不可收拾,一直到了12点,不忍睡觉,最终连日更也没完成!据说犹太人一年平均看65本书,也就是一个月平均5-6本左右,而中国人一年也看不了5本书,不说别人,想想自己也确实是如此!可能在过去的几年,每年平均2本书有没有?(平时阅读的文章除外)难怪每每下笔,都词穷,更没建立

- 2018-08-31

松岗微生活

一场上了热搜的雨是怎样的雨?▼▲“哎呀,这雨简直不是下雨,是砸雨啊!”28日23时至29日21时宝安全区录得平均雨量为133.3毫米最大累计雨量196.5毫米全区各级各部门迅速落实市、区部署加强巡查防范提前开展各项防御工作松岗全力以赴确保平稳度汛截至30日16时松岗街道48小时累计降雨量达350.8毫米该街道积极组织开展防汛及消防安全网格巡查整治工作累计出动巡查人员3560人次、车辆1412台次,

- 【系统架构设计】系统的可靠性分析与设计

傻傻虎虎

系统架构设计系统架构系统安全

【系统架构设计】系统的可靠性分析与设计可靠性概述系统故障模型系统配置方法组成结构功能与应用场景技术含量与成本系统可靠性可靠性概述这里有几个名词要做好区分,可靠度是某一个时间区间内能正常运行的概率;可用度是某一时刻可运行的概率;可维度是指系统失效后,在时间间隔内被修复的概率;平均无故障时间是从0时开始到故障发生时,系统的持续运行时间的期望值;平均故障修复时间就是字面意思;平均故障间隔时间是

- chatgpt赋能python:如何在Python中计算平均值

tulingtest

ChatGptpythonchatgptnumpy计算机

如何在Python中计算平均值计算平均值是数据分析、统计和机器学习等许多领域中的常见任务。Python作为一门功能强大且易于学习的编程语言,为计算平均值提供了多种方法。在本文中,我们将介绍如何在Python中计算平均值。什么是平均值简单来说,平均值是一组数字的总和除以数字的数量。例如,对于数字序列1,3,5,7,9,平均值是(1+3+5+7+9)/5=5。平均值在数据分析中非常有用,因为它可以提供

- 计算平均值python

暖风822

python

从键盘输入三个整数,分别存入x,y,z三个整型变量中,计算并输出三个数的和以及平均值。【输入形式】从键盘输入三个整数,整数之间以空格隔开。【输出形式】在屏幕上分两行显示结果:第一行为三个数的和,整数形式输出;第二行为三个数的平均值,浮点数形式输出,小数点后保留两位小数。【输入样例】3 2 3【输出样例】82.67【样例说明】3、2、3的和为8,所以第一行输出8;第二行输出3、2、3的平均值2.67

- 掌握这些思维、习惯,让你在职业生涯中受益匪浅

伽马有话说

有哪些对职业生涯有益的思维和习惯呢?这里有四个建议:一、收集各行各业人类失败与灾难的反面案例我们总是高估自己,小瞧别人。有一个有趣的例子。据统计,瑞典有百分之九十的司机都认为他们的驾驶技术在平均水平之上。让我们看看抖音上那些失败的案例吧。有多少视频都是骑着单车到货车的视觉盲区被碾伤碾死;有多少视频都是醉酒开车撞伤路人、撞坏栅栏;有多少视频都是相互赌气,相互别车,最后大打出手。人类失败与灾难案例从来

- 训练日记 | 2020-01-02 周四

崔宏雷

-01跑走-总用时,1:00(大约)距离:6.01km时间:00:45:15平均配速:07'31"最慢配速:10'36"最快配速:05'13"平均心率:125bpm最小心率:91bpm最大心率:160bpm平均步频:153膝盖,老样子。连续跑步达到52周,一年了。。。AirPods总掉,原来戴着跑20km也没掉,最近右侧经常掉。第3km的时候手机还冻关机了。。。悦跑圈数据

- 《心理治疗师的刻意练习》读后记

海涛心理咨询

读后记:这本书主要是写一位心理咨询师从小白到合格咨询师的刻意练习。开篇写了自己初做心理咨询师的美好体验与尴尬——50%的来访者没有变好(而这居然是行业平均水平);希望自己的咨询水平能够提高而查阅了相关论文,请教了相关专家,开始了刻意练习之路;刻意练习如何降低了自己的焦虑,最终提高了自己的咨询表现,并且要和读者分享自己的成功之路。书中也提供了一些科学研究和统计调查:资深咨询师的来访者反馈与新手咨询师

- 每到深夜无法入眠“焦虑”“惶恐”

妞很坚强

98年的我,已婚有一个乖巧可爱的儿子,还有一个事事都包容我的老公,现在的我朝九晚五的工作,平均工资7-8千,工作压力生活的压力让我自己不知道怎么办,我瞒着我老公欠了很多钱,“60万”。2016年生我儿子的时候在家里休息了一年多,没有上班,为了想说在家里也能赚钱上网找兼职淘宝刷单被骗钱,然后平时买买东西稀里糊涂的慢慢才发现自己的信用卡欠了好多钱,2017年2月份上班做保险,可以帮客户交代保费,客户钱

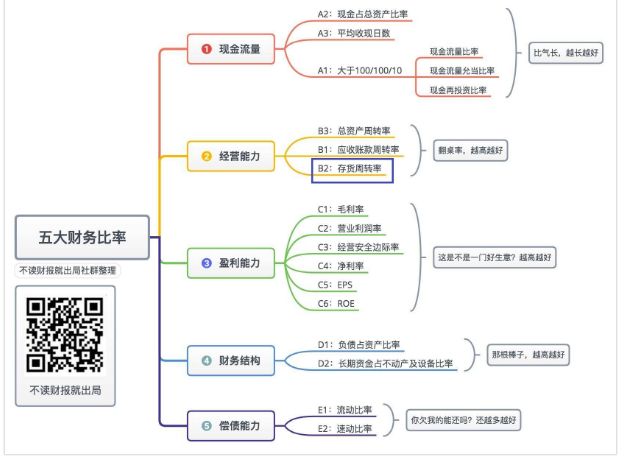

- 公司的资产有哪些?

流年践行

说起资产,你会不会想到:货币资金、预付款项、存货、流动资产、固定资产、无形资产等等,这些在资产负债表中经常出现的财务概念?今天我们不是来讨论资产的明细科目,而是讲一下关于怎么看待资产和资产的一些重要认知。如何看待企业的资产呢?只有在未来能够产生收益的经济资源,才是资产。企业所拥有的资产,远远大于财务报表中所记录的资产。比如:假如一家蛋糕店接了一个特殊订单,为此买了一批特殊形状的模具,蛋糕做完之后,

- 【2020周总结】44/52周

记录我的生活

10月第4周:2020年10月19日——2020年10月25日健康1.调整饮食第三个月:目标体重104斤,当下体重109斤。2.乳腺增生,买药一周内只有两天按时吃药,想不起来吃。3.平均22:30入睡,起床5:30。本周单位午餐2天,带饭三天,外食三次,持续践行光盘,比以前能吃饭了。日均走路6000步,骑行次,骑累计超过175/200公里。三十多块钱,换来三个月的健康和多次早上以及其他时间的节省,

- 【166】资本论-利润转化为平均利润(2)2023-10-28

杜文硕

第九章利润率(平均利润率)的形成和商品价值转化为生产价格资本的有机构成,在任何时候都取决于两种情况:第一,所使用的劳动力和所使用的生产资料量的技术比率;第二,这些生产资料的价格。我们已经知道,资本的有机构成,必须按它的百分比来考察。一个资本的为不变资本,为可变资本,它的有机构成,我们用80c+20v这个公式来表示。其次,在比较时,假定剩余价值率不变,并且可以任意假定这个比率,例如100%。因此,8

- 2021-11-28

YangLittle

“幸福越与人共享,它的价值越增加。----森村诚一”熊娃传来好消息,虽然只是一次考试而已。他的班主任提前把成绩私发给我们看,并且表扬:这次考得不错!这次在班第8名在学校11名。还拿了历史状元。数学破天荒感觉到考的容易了,虽然还没有达到班级平均分。我们是一如既往的表扬他的努力奋斗和不懈的学习精神。小孩因为这次考试打了三次电话。根据他自己的说法,就是这次可能是运气好啦;下次考试结果还不知道会怎么样呢。

- 27周周总结,预示着,这一学期结束了

一方麦浪

当我敲下这周的周总结时,已经处于放假状态。上周重点是备战周四的比赛,一切以比赛为主。时间记录说明了一切。本周时间记录本周的工作学习时长达到历史第二,符合现状。本周用时108.9小时,有效时长91.8小时,纯工作学习时长65.6小时,平均每天用时9.37小时。排名第一的是教务教学,第二名的是社交链接,用21.3小时,第三名的是三餐休息17.1小时,排名第四的是12.4小时,积微事务排名第五,用时7.

- 20180409-0415周检视

丽丽小姐姐a

没有记录就没有发生,本周践行情况如下一、健康早睡:平均在23:00左右早起:6点左右,以上周的起床时间早一点有一点感受:早起是最好的增值方式,利用早上的时光进行阅读,听微课学习会进入心流的状态二、运动有三次跑步,每次5公里,共15公里,继续按照跑一休一的方式进行着三、学习洋葱阅读学习几个不错的软件,做概念卡图片推荐一个非常好的APP:萝卜书摘就是对于书中有用的片段拍下来,同时拍一下二维码也能够把书

- 2018年8月1号星期三晴

白塔实验小学一年级三班任晴菡

今早去店里,菡自己决定今天抄写一篇看图作文。开始写还行,写到后来就有点坐不住了,墨迹半天还是坚持写完。今天阅读不错,超过半小时,看表再不吃饭,就耽误去练字了,今天数学作业就没写。下午接菡回来不忙早关门,带她去汪溪水库转一圈。回来又练习舞蹈动作,这两天反复练习的动作总算是在我扶住下能后反过去了,菡还是挺高兴的,她又一次领悟坚持就一定有收获的道理。

- Enum 枚举

120153216

enum枚举

原文地址:http://www.cnblogs.com/Kavlez/p/4268601.html Enumeration

于Java 1.5增加的enum type...enum type是由一组固定的常量组成的类型,比如四个季节、扑克花色。在出现enum type之前,通常用一组int常量表示枚举类型。比如这样:

public static final int APPLE_FUJI = 0

- Java8简明教程

bijian1013

javajdk1.8

Java 8已于2014年3月18日正式发布了,新版本带来了诸多改进,包括Lambda表达式、Streams、日期时间API等等。本文就带你领略Java 8的全新特性。

一.允许在接口中有默认方法实现

Java 8 允许我们使用default关键字,为接口声明添

- Oracle表维护 快速备份删除数据

cuisuqiang

oracle索引快速备份删除

我知道oracle表分区,不过那是数据库设计阶段的事情,目前是远水解不了近渴。

当前的数据库表,要求保留一个月数据,且表存在大量录入更新,不存在程序删除。

为了解决频繁查询和更新的瓶颈,我在oracle内根据需要创建了索引。但是随着数据量的增加,一个半月数据就要超千万,此时就算有索引,对高并发的查询和更新来说,让然有所拖累。

为了解决这个问题,我一般一个月会进行一次数据库维护,主要工作就是备

- java多态内存分析

麦田的设计者

java内存分析多态原理接口和抽象类

“ 时针如果可以回头,熟悉那张脸,重温嬉戏这乐园,墙壁的松脱涂鸦已经褪色才明白存在的价值归于记忆。街角小店尚存在吗?这大时代会不会牵挂,过去现在花开怎么会等待。

但有种意外不管痛不痛都有伤害,光阴远远离开,那笑声徘徊与脑海。但这一秒可笑不再可爱,当天心

- Xshell实现Windows上传文件到Linux主机

被触发

windows

经常有这样的需求,我们在Windows下载的软件包,如何上传到远程Linux主机上?还有如何从Linux主机下载软件包到Windows下;之前我的做法现在看来好笨好繁琐,不过也达到了目的,笨人有本方法嘛;

我是怎么操作的:

1、打开一台本地Linux虚拟机,使用mount 挂载Windows的共享文件夹到Linux上,然后拷贝数据到Linux虚拟机里面;(经常第一步都不顺利,无法挂载Windo

- 类的加载ClassLoader

肆无忌惮_

ClassLoader

类加载器ClassLoader是用来将java的类加载到虚拟机中,类加载器负责读取class字节文件到内存中,并将它转为Class的对象(类对象),通过此实例的 newInstance()方法就可以创建出该类的一个对象。

其中重要的方法为findClass(String name)。

如何写一个自己的类加载器呢?

首先写一个便于测试的类Student

- html5写的玫瑰花

知了ing

html5

<html>

<head>

<title>I Love You!</title>

<meta charset="utf-8" />

</head>

<body>

<canvas id="c"></canvas>

- google的ConcurrentLinkedHashmap源代码解析

矮蛋蛋

LRU

原文地址:

http://janeky.iteye.com/blog/1534352

简述

ConcurrentLinkedHashMap 是google团队提供的一个容器。它有什么用呢?其实它本身是对

ConcurrentHashMap的封装,可以用来实现一个基于LRU策略的缓存。详细介绍可以参见

http://code.google.com/p/concurrentlinke

- webservice获取访问服务的ip地址

alleni123

webservice

1. 首先注入javax.xml.ws.WebServiceContext,

@Resource

private WebServiceContext context;

2. 在方法中获取交换请求的对象。

javax.xml.ws.handler.MessageContext mc=context.getMessageContext();

com.sun.net.http

- 菜鸟的java基础提升之道——————>是否值得拥有

百合不是茶

1,c++,java是面向对象编程的语言,将万事万物都看成是对象;java做一件事情关注的是人物,java是c++继承过来的,java没有直接更改地址的权限但是可以通过引用来传值操作地址,java也没有c++中繁琐的操作,java以其优越的可移植型,平台的安全型,高效性赢得了广泛的认同,全世界越来越多的人去学习java,我也是其中的一员

java组成:

- 通过修改Linux服务自动启动指定应用程序

bijian1013

linux

Linux中修改系统服务的命令是chkconfig (check config),命令的详细解释如下: chkconfig

功能说明:检查,设置系统的各种服务。

语 法:chkconfig [ -- add][ -- del][ -- list][系统服务] 或 chkconfig [ -- level <</SPAN>

- spring拦截器的一个简单实例

bijian1013

javaspring拦截器Interceptor

Purview接口

package aop;

public interface Purview {

void checkLogin();

}

Purview接口的实现类PurviesImpl.java

package aop;

public class PurviewImpl implements Purview {

public void check

- [Velocity二]自定义Velocity指令

bit1129

velocity

什么是Velocity指令

在Velocity中,#set,#if, #foreach, #elseif, #parse等,以#开头的称之为指令,Velocity内置的这些指令可以用来做赋值,条件判断,循环控制等脚本语言必备的逻辑控制等语句,Velocity的指令是可扩展的,即用户可以根据实际的需要自定义Velocity指令

自定义指令(Directive)的一般步骤

&nbs

- 【Hive十】Programming Hive学习笔记

bit1129

programming

第二章 Getting Started

1.Hive最大的局限性是什么?一是不支持行级别的增删改(insert, delete, update)二是查询性能非常差(基于Hadoop MapReduce),不适合延迟小的交互式任务三是不支持事务2. Hive MetaStore是干什么的?Hive persists table schemas and other system metadata.

- nginx有选择性进行限制

ronin47

nginx 动静 限制

http {

limit_conn_zone $binary_remote_addr zone=addr:10m;

limit_req_zone $binary_remote_addr zone=one:10m rate=5r/s;...

server {...

location ~.*\.(gif|png|css|js|icon)$ {

- java-4.-在二元树中找出和为某一值的所有路径 .

bylijinnan

java

/*

* 0.use a TwoWayLinkedList to store the path.when the node can't be path,you should/can delete it.

* 1.curSum==exceptedSum:if the lastNode is TreeNode,printPath();delete the node otherwise

- Netty学习笔记

bylijinnan

javanetty

本文是阅读以下两篇文章时:

http://seeallhearall.blogspot.com/2012/05/netty-tutorial-part-1-introduction-to.html

http://seeallhearall.blogspot.com/2012/06/netty-tutorial-part-15-on-channel.html

我的一些笔记

===

- js获取项目路径

cngolon

js

//js获取项目根路径,如: http://localhost:8083/uimcardprj

function getRootPath(){

//获取当前网址,如: http://localhost:8083/uimcardprj/share/meun.jsp

var curWwwPath=window.document.locati

- oracle 的性能优化

cuishikuan

oracleSQL Server

在网上搜索了一些Oracle性能优化的文章,为了更加深层次的巩固[边写边记],也为了可以随时查看,所以发表这篇文章。

1.ORACLE采用自下而上的顺序解析WHERE子句,根据这个原理,表之间的连接必须写在其他WHERE条件之前,那些可以过滤掉最大数量记录的条件必须写在WHERE子句的末尾。(这点本人曾经做过实例验证过,的确如此哦!

- Shell变量和数组使用详解

daizj

linuxshell变量数组

Shell 变量

定义变量时,变量名不加美元符号($,PHP语言中变量需要),如:

your_name="w3cschool.cc"

注意,变量名和等号之间不能有空格,这可能和你熟悉的所有编程语言都不一样。同时,变量名的命名须遵循如下规则:

首个字符必须为字母(a-z,A-Z)。

中间不能有空格,可以使用下划线(_)。

不能使用标点符号。

不能使用ba

- 编程中的一些概念,KISS、DRY、MVC、OOP、REST

dcj3sjt126com

REST

KISS、DRY、MVC、OOP、REST (1)KISS是指Keep It Simple,Stupid(摘自wikipedia),指设计时要坚持简约原则,避免不必要的复杂化。 (2)DRY是指Don't Repeat Yourself(摘自wikipedia),特指在程序设计以及计算中避免重复代码,因为这样会降低灵活性、简洁性,并且可能导致代码之间的矛盾。 (3)OOP 即Object-Orie

- [Android]设置Activity为全屏显示的两种方法

dcj3sjt126com

Activity

1. 方法1:AndroidManifest.xml 里,Activity的 android:theme 指定为" @android:style/Theme.NoTitleBar.Fullscreen" 示例: <application

- solrcloud 部署方式比较

eksliang

solrCloud

solrcloud 的部署其实有两种方式可选,那么我们在实践开发中应该怎样选择呢? 第一种:当启动solr服务器时,内嵌的启动一个Zookeeper服务器,然后将这些内嵌的Zookeeper服务器组成一个集群。 第二种:将Zookeeper服务器独立的配置一个集群,然后将solr交给Zookeeper进行管理

谈谈第一种:每启动一个solr服务器就内嵌的启动一个Zoo

- Java synchronized关键字详解

gqdy365

synchronized

转载自:http://www.cnblogs.com/mengdd/archive/2013/02/16/2913806.html

多线程的同步机制对资源进行加锁,使得在同一个时间,只有一个线程可以进行操作,同步用以解决多个线程同时访问时可能出现的问题。

同步机制可以使用synchronized关键字实现。

当synchronized关键字修饰一个方法的时候,该方法叫做同步方法。

当s

- js实现登录时记住用户名

hw1287789687

记住我记住密码cookie记住用户名记住账号

在页面中如何获取cookie值呢?

如果是JSP的话,可以通过servlet的对象request 获取cookie,可以

参考:http://hw1287789687.iteye.com/blog/2050040

如果要求登录页面是html呢?html页面中如何获取cookie呢?

直接上代码了

页面:loginInput.html

代码:

<!DOCTYPE html PUB

- 开发者必备的 Chrome 扩展

justjavac

chrome

Firebug:不用多介绍了吧https://chrome.google.com/webstore/detail/bmagokdooijbeehmkpknfglimnifench

ChromeSnifferPlus:Chrome 探测器,可以探测正在使用的开源软件或者 js 类库https://chrome.google.com/webstore/detail/chrome-sniffer-pl

- 算法机试题

李亚飞

java算法机试题

在面试机试时,遇到一个算法题,当时没能写出来,最后是同学帮忙解决的。

这道题大致意思是:输入一个数,比如4,。这时会输出:

&n

- 正确配置Linux系统ulimit值

字符串

ulimit

在Linux下面部 署应用的时候,有时候会遇上Socket/File: Can’t open so many files的问题;这个值也会影响服务器的最大并发数,其实Linux是有文件句柄限制的,而且Linux默认不是很高,一般都是1024,生产服务器用 其实很容易就达到这个数量。下面说的是,如何通过正解配置来改正这个系统默认值。因为这个问题是我配置Nginx+php5时遇到了,所以我将这篇归纳进

- hibernate调用返回游标的存储过程

Supanccy2013

javaDAOoracleHibernatejdbc

注:原创作品,转载请注明出处。

上篇博文介绍的是hibernate调用返回单值的存储过程,本片博文说的是hibernate调用返回游标的存储过程。

此此扁博文的存储过程的功能相当于是jdbc调用select 的作用。

1,创建oracle中的包,并在该包中创建的游标类型。

---创建oracle的程

- Spring 4.2新特性-更简单的Application Event

wiselyman

application

1.1 Application Event

Spring 4.1的写法请参考10点睛Spring4.1-Application Event

请对比10点睛Spring4.1-Application Event

使用一个@EventListener取代了实现ApplicationListener接口,使耦合度降低;

1.2 示例

包依赖

<p