公司简介:

中兴通讯股份有限公司是全球领先的综合性通信制造业上市公司和全球通信解决方案提供商之一.公司主要从事生产程控交换系统、多媒体通讯系统、通讯传输系统;研制、生产移动通信系统设备、卫星通讯、微波通讯设备、寻呼机、计算机软硬件、闭路电视、微波通信、信号自动控制、计算机信息处理、过程监控系统、防灾报警系统等项目的技术设计、开发、咨询、服务;铁路、地下铁路、城市轨道交通、公路、厂矿、港口码头、机场的有线无线通信等项目的技术设计、开发、咨询、服务(不含限制项目);电子设备、微电子器件的购销(不含专营、专控、专卖商品);承包境外通讯及相关工程和境内国际招标工程,上述境外工程所需的设备、材料进出口、对外派遣实施上述境外工程的劳务人员;电子系统设备的技术开发和购销(不含限制项目及专营、专控、专卖商品);经营进出口业务(按贸发局核发的资格证书规定执行);电信工程专业承包.2010 年,"移动通讯软基站关键技术的研究与应用"、"基于异构网络融合的多媒体技术研究与应用"、"新一代基于同步数字体系(SDH)多业务传送平台标准、设备研制及应用"三个项目荣获"国家科技进步奖二等奖","基于SOA 的无源光网络接入扩容与距离延伸技术"、"基于智能通道组织和共享保护方法的光层联网技术与应用"两个项目荣"国家技术发明奖二等奖"。

经营分析:

一、2017年上半年业务回顾

(1)2017年上半年国内电信行业概述

2017年上半年,伴随云计算及大数据业务增长、大视频及大带宽业务发展、宽带中国战略的持续推进,运营商网络流量持续增长,营业收入主要来源由语音和短信逐渐转变为手机上网和有线宽带上网,运营商的网络和相关规划受到上述收入变化的影响,带来网络虚拟化、宽带化、智能化和集约化的需求,以实现技术创新及网络协同。此外,行业热点还包括5G及物联网,中国工业和信息化部发文公开征求5G工作频段意见,国内运营商及设备商积极参与5G标准制定及技术验证、方案验证,为后续5G部署做好准备;NB-IoT标准冻结后,国内运营商积极推进物联网部署及业务开展,带来相关市场机会。根据中国工业和信息化部统计数据,2017年1-6月,电信业务收入完成6,454亿元人民币,同比增长5.6%。

(2)2017年上半年全球电信行业概述

2017年上半年,全球电信行业设备投资呈现区域性差异。在5G规模部署前,投资重点仍然是4G网络、光纤传输及宽带接入产品,部分运营商开始部署Pre-5G网络,以缓解视频业务带来的网络流量压力,提升用户体验。与此同时,随着5G渐行渐近,全球运营商公布5G计划并积极推进5G进程,希望在5G时代缓解网络流量压力、通过5G三大应用场景实现商业模式创新,进一步巩固市场地位。

(3)2017年上半年本集团经营业绩

2017年上半年,本集团实现营业收入540.11亿元人民币,同比增长13.09%。运营商网络方面,由于国内运营商在4G网络传输和接入系统的持续投入,无线通信及固网和承载系统营业收入及毛利均有增长;消费者业务方面,随着海外市场的开拓,手机产品营业收入和毛利均有增长。2017年1-6月本集团归属于上市公司普通股股东的净利润为22.93亿元人民币,同比增长29.80%,基本每股收益为0.55元人民币。

二、2017年下半年业务展望

展望2017年下半年,本集团面临新的发展机遇,4G用户及流量将进入持续爆发期,Pre-5G产品将得到更为广泛的应用,5G标准制定、技术以及方案验证工作将取得阶段性成果;大视频和宽带中国战略将进一步推动固定宽带市场加速发展;随着物联网产业链逐步成熟,物联网业务将为运营商贡献营业收入。

运营商网络方面,本集团将坚持研发投入与技术积累,聚焦5G、物联网、虚拟化、云化、大视频、光传输、光接入等主力产品,提供创新解决方案的同时提升工程服务能力,实现全球市场份额提升。

政企业务方面,发挥自身技术优势,帮助政企客户更加快速的部署及应用新产品和解决方案。

消费者业务方面,充分发挥研发创新及全球布局优势,立足全球运营商市场,策划拓展公开市场经营能力。本集团以优益体验为产品经营核心,以精品、大国、伙伴、服务、生态支撑点为要素,在战略大国深耕细作,与战略客户共同发展,与合作伙伴深度合作,不断提升品牌地位。

2017年下半年,本集团将坚持积极稳健的经营策略并拓展新的成长空间,凭借长期积累的技术及产品储备,抓住全球格局变化的机遇,通过强化两个投入:在无线和5G承载方面,强化技术投入;在国际重要客户和市场方面,强化市场投入,逐步提升全球市场地位。

三、面对的经营风险

(1)国别风险

国际经济及政治形势纷繁复杂,本集团业务及分支机构运营覆盖逾160多个国家,业务开展所在国的贸易保护、债务风险、政治风险甚至战争冲突、政府更替问题都将继续存在,同时,全球各国政府在进出口管制、税务合规、反不正当竞争反垄断等方面也对本集团的经营和控制风险能力提出较高要求,本集团目前主要通过对各国政治经济形势、政策要求进行研究,定期评估、及时预警、积极应对来系统地管理国别风险,以及通过购买国别险来控制风险。

(2)知识产权风险

本集团一直着力于产品技术的研发和知识产权的保护与管理。本集团在生产的产品及提供的服务上都有注册商标保护,并且这些产品及服务都具有相关专利权保护。然而,即使本集团已采取并实行了十分严格的知识产权保护措施,但不能完全避免与其他电信设备厂商、专利许可公司以及与本集团存在合作关系运营商之间产生知识产权纠纷,本集团将继续秉承开放、合作、共赢的方式推进相关问题的解决。

(3)汇率风险

本集团合并报表的列报货币是人民币,本集团的汇率风险主要来自以非人民币结算之销售、采购以及融资产生的外币敞口及其汇率波动。本集团以稳健的敞口管理为导向,通过商务策略引导、内部结算管理、融资结构设计、内部结汇与外汇衍生品保值等手段,适当保留有利敞口,严控不利趋势明显或无保值产品的不利敞口,持续降低外汇风险对本集团经营的影响;本集团亦积极拓展汇管国家的换汇渠道,加强流动性管理,尝试推进海外项目的人民币计价及结算,以期长远降低汇率风险。

(4)利率风险

本集团的利率风险主要来自于有息负债,本外币的利率波动将使本集团所承担的利息支出总额发生变动,进而影响本集团的盈利能力。本集团主要运用有息负债总量控制及结构化管理来降低利率风险:有息负债总量控制主要是通过提高本集团现金周转效率、增加本集团自由现金流量来实现;有息负债的结构化管理主要是结合市场环境变化趋势,不断拓展全球低成本多样化融资渠道,通过境内外、本外币、长短期、固定或浮动利率的债务结构组合,辅之以利率掉期等衍生金融工具,进行利率风险的综合控制。

(5)客户信用风险

本集团为客户提供全方位的通信信息解决方案,由于本集团业务开展迅速,客户群体庞大,各类客户的资信存在一定差异,不同的资信状况对本集团的业务发展带来一定的影响,本集团主要通过客户资信调查、客户资信评级与授信、客户信用额度管理及风险总量控制、对付款记录不良客户实施信用管控等内部信用管理措施识别和管理信用风险,及通过购买信用保险、采用合适的融资工具转移信用风险,以减少上述影响。

公司大事及新闻摘要

将于2018-03-16披露《2017年年报》;

公司发布年度业绩快报:2017年实现营业收入1088.20亿元,同比增长7.49%;营业利润66.81亿元,同比增长473.23%;归属于股东净利润45.54亿元,同比增长293.17%,符合预期。

年报业绩符合预期,稳中求进健康成长

从2017年度业绩快报来看,营业收入的增速加快(2016年报收入增速1.04%),净利润为45.54亿元,符合之前预期,为预告中间数,主要受益于全球运营商在电信网络的持续投入。运营商、消费者、政企业务三大业务线均保持收入增长,剔除支付罚款的影响,经营现金流净额增长136.6%,在运营商资本开支下滑环境下仍保持积极稳健的成长,证明了公司的竞争实力。此外,公司定增“底价”也表明公司对未来经营的信心,拟实施的增发价格将不低于30元/股(对应按交易均价90%即均价不低于33.33元/股左右)。

ROE明显提升,内部治理改革下经营效率得以提升

公司2017年加权平均ROE达到15.68%,2016年剔除罚款及税收的影响后的ROE为9.9%,相比之下公司投资回报率大幅提升。我们认为,“管理层变动+内部反腐+考核指标变化”为公司带来改革契机,目前已出现经营状况转好迹象,公司内部治理的改善未来有望在业绩中得到体现。聚焦主业,加强5G研发力度,未来市场地位有望提高

公司聚焦M-ICT 2.0战略,在5G竞争中决心坚定

目前,在5G领域,公司兼具人才、技术和市场储备基础,若此次募投项目进展顺利,有充足的资金保障,中兴通讯在5G的技术领先优势有望进一步巩固,利于未来5G时代市场地位的提高。

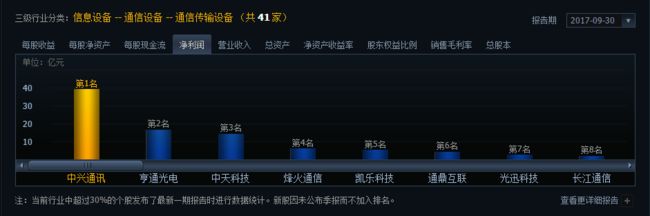

行业对比

从三级市场的行业对比上可以看到,包括中兴通讯在内的总共有8家企业,其中中兴通讯是毫无疑问的巨无霸。从净利润这一项上可以看出,中兴通讯遥遥领先第二名,净利润是其两倍以上,而且也是即将到来的5G时代的领头羊,行业第一的地位难以撼动,未来前景看好。