作者:李康研报(公众号)

接上篇,未来趋势

零售端

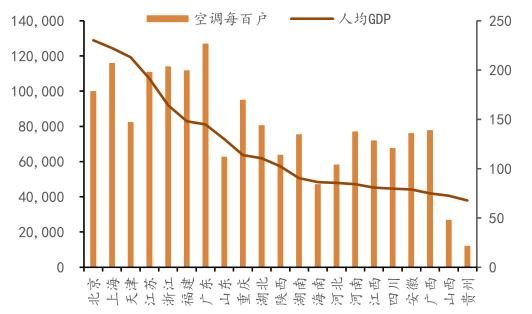

空调每百户与夏季平均气温成正相关

空调每百户与人均PGDP成正相关

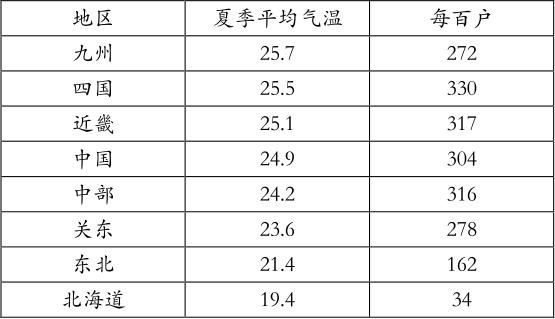

日本各地区三季度平均温度以及对应每百户拥有量

我们从城镇化、棚改、城镇居民购买新房及二手房、农村、一户多机五个面进行零售端需求测算,其中,一户多机为家用空调长期稳定的增长点:对标日本,我国家用空调保有量还有很大增长空间。从图表可以看出,每百户空调保有量与夏季平均气温、人均GDP成正相关2017年我国城镇每百户保有量为129台,参考与我国居住环境类似的日本,2016年日本的空调每百户保有量达284台,我国城镇户数为2.8亿户,按照日本的每百户,我国城镇居民空调的保有量将达到8.2亿台。目前城镇居民保有量约为3.6亿台,未来还有很大增长空间。

常用社交平台,分析了医药类公司,李康研报,提问交流。一、三、五公司,二、四、六读书,七行业策略。

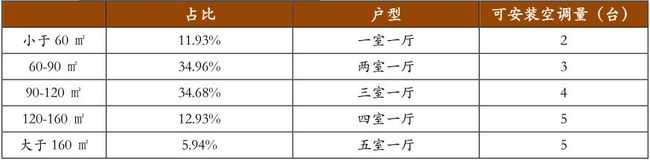

各户型住房占比与可安装空调量

国务院发展研究中心数据,2015年我国城镇户均住房套数为1.03套,我们测算2015年我国存量房套数为2.8亿套,加上2016、2017年商品房增量,测算出截至2017年底我国共计约有3.05亿套住房。据2015年《中国城市家庭住房消费调查报告》统计,我国的房屋面积及其占比分别为,小于60平方米(一室一厅)11.93%,60-90平方米(两室一厅)34.96%,90-120平方米(三室一厅)34.68%,120-160平方米(四室一厅)12.93%,大于160平方米(四室一厅)5.94%。根据房屋构造我们初步判断房屋所需最大空调量分别为2台、3台、4台、5台、5台。以2017年为节点,我们测算出我国城镇家用空调总空间为11.0亿台,城镇居民家庭空调保有量约为3.6亿台,由此可得城镇空调需求量极限值仍有8.0亿台。

根据我们测算,2012-2017年由一户多机引致的城镇每百户增加量分别为7.3、7.8、7.3、7.0、4.0(我们测算的理论值应为9.1)、8.8台。从2012-2015年数据来看,由一户多机引致城镇每百户平均每年增加7.4台。2016年由于天气异常高温,城镇每百户增加9.1台,为近六年峰值;2017因为夏季高温因素,每百户增加8.8台,高于2012-2015年均值。考虑到我国人均GDP和收入水平上升,在夏季正常温度情况下,我们预计,2018-2020年我国一户多机引致城镇每百户增加量分别为8.3、8.0、8.0台,带来的空调需求分别为2,382万台、2,361万台、2,427万台。我们预计,2018-2020年家用空调零售量分别为5696万台、5775万台、5970万台,增速分别为1.46%、1.39%、3.37%。

工程机与渠道端

工程机会平抑房地产对家用空调的影响

自然年零售和工程此消彼长

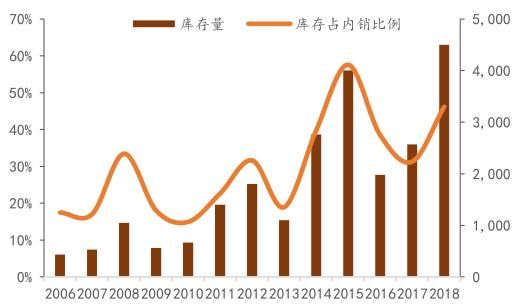

《电器》数据显示,2018年冷年渠道库存预计达到4500万台,库存新增约2000万台。根据我们测算,2018年冷年家用空调工程机销量为1784万台。我们对2011-2018年的空调销售情况进行了复盘,2013年冷年(2012年8-12月~2013年1-7月)空调行业处于去库存阶段,对应工程机占(零售+工程)的比例约为34%,2014年、2015年冷年行业处于补库存阶段,对应冷年工程机占(零售+工程)比例较低,分别为16%、24%;2016年冷年开始新一轮去库存,冷年工程机占(零售+工程)的比例达到高点40%;2017年、2018年冷年行业开始新一轮补库存周期。考虑到2018年冷年底库存量以及2018年商品房销售面积增速情况,我们认为2019年冷年空调行业将大概率进入去库存周期,对应工程机占(零售+工程)的比例将会加大。以此来平抑房地产的冲击,但是效果有限。

2018年库存占内销比例低于2015年

2018年年8月开始出现去库存迹象

相比于2015年,目前行业库存风险可控。1、2018年冷年库存量虽然达到2015年的库存水平,但市场容量扩大了约40%,经销渠道承担库存的能力也相应扩大。2、2014年商品房销售面积增速为-9%,拖累空调零售终端需求,这也是导致2015年高库存的原因;截至2018年9月,商品房销售面积增速为3.3%,好于2014年。我们前面提出,2019年冷年大概率进入去库存周期;根据产业在线和中怡康数据,2018年8月、9月空调行业内销量增速分别为-19.6%、-14.7%,线下零售量增速分别为-10%、-12.2%,内销量增速低于线下零售量增速大致反映出行业出现去库存迹象。2017年自然年渠道库存增量992万台,虽有风险,但还没那么严重。

公司产品情况

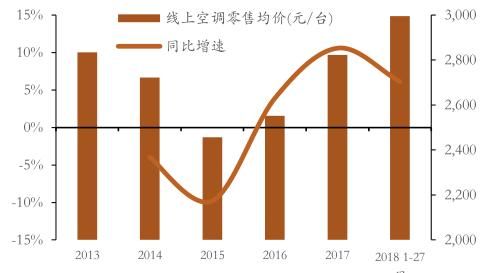

2016年以来线上空调零售价格持续上涨

2016下半年线下空调开启一轮新的涨价周期

在经过2015年的价格战和渠道去库存后,伴随着原材料价格上涨和消费升级的浪潮,空调企业积极改善产品结构,不断推出高附加值空调产品,2016年下半年起,空调市场零售均价开始抬高。

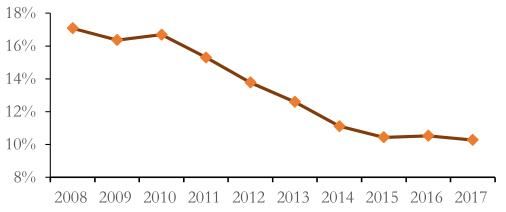

空调均价占人均可支配收入比重持续下降

变频柜机零售额市占率提升较快

智能空调渗透率持续提高

随着人均可支配收入的提高,空调零售均价占人均可支配收入比重持续下降,空调从可选消费品逐渐转为必选消费品,人们的消费需求从功能型消费过渡到为品质买单。奥维云网数据显示,2014至2017年,变频空调零售量市占率由58.2%增长至69.1%,变频空调渗透率达到较高水平;2013至2017年,一级能效空调和智能空调零售额占比分别由0增长至39.8%和31.1%,高能效、智能空调开始快速普及。空调产品结构的不断升级,为空调产品带来更高的附加值。

根据中怡康数据,2018年1-9月线下空调市场,格力、美的、海尔和行业零售均价分别为4542元、4017元、4236元和3986元,分别同比提升7%、6.6%、6.4%、4.9%。奥维云网数据显示,2018年上半年线下空调市场,格力、美的、海尔零售均价为4437元、3913元、4147元,分别同比提升4.8%、6.4%、6.6%,行业平均增幅为3.7%。格力、美的、海尔零售额份额分别为38.8%、25.3%、10.1%,同比分别提升0.1pct、1.0pct、-0.2pct。此外,从线下挂机和柜机空调市场的各价格段产品来看,格力在3500-3999和4500+价格段的挂机空调以及在11000+价格段的柜机空调的零售额市占率提升明显。

中央空调市场规模近近5年复合增速10.5%

2018上半年工装市场保持较快增长

格力中央空调市占率稳居前列

根据机电信息统计,2018上半年中央空调市场规模为477.7亿元,同比增长9.8%,较去年同期增速大幅下滑。其中家装零售市场规模为170.8亿元,同比下降2%;工装市场规模306.9亿元,同比增长23%。家装市场占比近年来不断提升,2018上半年,家装市场占比为35.8%,工装市场占比为64.2%。根据《【广证恒生家电】中央空调行业深度报告(之二):家装下滑工装大幅上升,行业整体维持较高增长(20180828)》,

根据机电信息、艾肯制冷网数据测算,2018上半年格力中央空调实现零售额71.7亿元,同比增长11.2%,较上年增速同比下滑,其中家装零售额33.3亿元,同比增长12.8%,工装零售额38.4亿元,增长9.9%。从市场占比来看,上半年格力整体市场市占率为15%,较上年下滑0.1pct;家装零售市占率为19.5%,较上年上升1.7pct;工装零售额市占率为12.5%,较上年下滑1.5pct。

家装领域:据机电信息数据统计,2018上半年家装零售同比增速为-2.07%。据我们测算,格力2018上半年家装零售同比增长12.8%,CR5同比增速为7.6%。2017年以来,商品房销售面积增速呈下滑趋势,致使中央空调家装零售行业承压,而近年来国务院及各地鼓励精装修新房的政策相继出台,则与因地产销售增速下滑引致的中央空调需求增速下滑形成对冲。这对与房地产商合作较为紧密的内资大型中央空调生产商形成利好,截止至2017年,格力已与万达、复星、绿地、保利等30多家地产企业开展合作,对其集采项目形成有力支撑。

综上所述,格力2019年业绩应该会有大幅下降,董小姐也是一个不确定性因素所在。目前的估值虽然不高,但是对未来预期不好的,估值再低也是不适合投资的,保持谨慎态度。家电的黄金十年已经过去,不要再有太多幻想。打江山秦始皇可以用非常手段,但坐江山就不是那么回事了。

我是李康,感谢您的浏览转发。李康研报,看得懂研报,学得了知识。