新高!上证指数"牛市的味道",风向却突然又变了…

中国基金报 江右

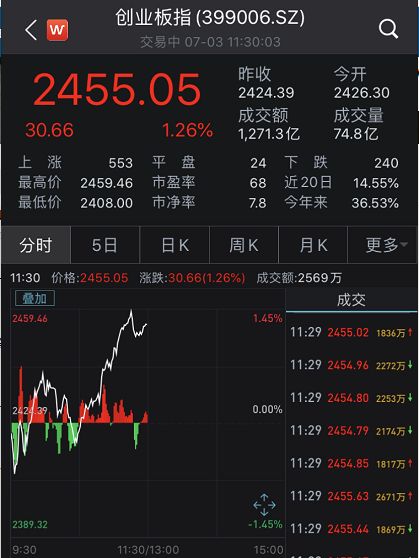

上证再冲新高,却突然发生转向。才强势两天的上证指数,又被人创业板反超。

今日,这几天强势崛起的上证指数,在券商、保险、煤炭、钢铁等蓝筹股带领下再冲新高后,市场风格却快速地又往创业板切回,最终上午一度下跌的创业板大涨超1%,创出新高。

最终上午收盘,上证指数涨1.04%,创业板指数涨1.26%。蓝筹类的上证,还是被医疗股占重要成份的创业板再度压下。两市成交额达7502亿元。

上证指数冲高后有所回落。

创业板又要再吹冲锋号?

在昨日大举净买入171亿元之后,今日上午北上资金又净买入超百亿元,达118亿元。

煤炭钢铁也躁动

医疗板块不甘落寞又崛起

保险、券商、银行金融三剑客继续冲冲冲,周期类的煤炭钢铁也躁动起来,蓝筹类价值股继续冲高,上证指数冲高后回落。

而医疗保健、软件服务等创业板系的股票,休整两天后再度向上冲锋。

煤炭板块中,露天煤业、山煤国际、昊华能源、安源煤业涨停;券商股中,中泰证券、浙商证券再度涨停,国金证券逼近涨停。

医疗板块中,英科医疗涨幅逼近9%,华大基因、阳普医疗等都大涨。不过,白酒股有所回落。

券商股罕见:

两家合并市值超高盛

近日,外媒报道中信证券、中信建投证券2家券商拟合并,最新两家券商公告尚未知悉相关消息。今日上午券商股冲高后有所回落,中信建投更是逼近涨停开盘,上午收盘涨6.11%。

即使不考虑今日上午涨幅,以昨日收盘价计算,中信证券和中信建投合计市值已经5996亿元人民币,超越了美股券商巨头高盛和摩根士丹利,后两者最新市值分别为4790亿元人民币、5314亿元人民币。

投资者跑步进场:

却也有人提示风险

各方信息显示,已有投资者跑步进场,一位证券大V也表示,微信公众号粉丝数最近一周增速提高了2倍,之前每天净增关注人数1000-1200,最近一周数据开始出现剧烈抖动,每个交易日净增关注人数3000-3200。

不过也有投资者在网上表示行情告一段落,注意市场风险。

券商策略:风格轮动并非切换

创业板行情并未结束

华鑫证券策略:风格轮动,并非切换

观点表示,近一阶段金融、地产、白酒、低位蓝筹的启动对指数推动作用明显,在万亿充沛量能的支持下,短线仍有望继续上攻。总体上A股的上行趋势已经十分明显,但此前就是缺乏量能的基础,所以在2900-3000点之间以横盘形式,消化此前高位堆积筹码,然后发动低位蓝筹更有助于指数突破关键点位,但同时目前场内资金“跷跷板”效应显现,前期涨幅巨大创业板获利回吐明显,但并不意味着创业板行情结束,风格短期虽有轮换,但科技振兴是中长期主题,或是一次新的上车机会。

兴业证券策略:蓝筹搭台,成长唱戏

最近市场出现了“风格切换“的讨论,其实风格切换只是一个符号和标签。为什么我们提出“蓝筹搭台,成长唱戏”?

1. 从全球视角来看,我们提出“全球最好的资产在中国股市”,截止到6月底,外资2020通过陆股通净流入近1200亿元。有多达5只股票接近30%上限,全球的资金正在持续加大增持中国资产。这些资产不仅仅在消费,其实经过40年发展,中国各行各业已经孕育了一批优质资产。

2. 从国内角度说,居民配置财富转移,拥抱权益时代是我们2020年年度策略的题目,也是对于未来股票市场看法最好的注解和注脚。

3. 从市场行情来看,我们提出的,“蓝筹搭台,成长唱戏”不是成长独舞,低估值的价值蓝筹也会获得投资者青睐,没有台,何以唱戏?

展望后市,我们继续维持“蓝筹搭台,成长唱戏”的看法,中报季回归绩优股。①把握低估值蓝筹绩优龙头股,特别是我们在中期策略推荐地产景气链条(家电家居建材)方向。②受益于本轮资本市场改革,作为重要载体的龙头券商。③我们正处在新一轮科技创新周期中,科技成长后面仍有唱戏机会。

安信证券策略:低估值板块合理补涨之后,A股还会回归主线

安信策略六月底发布的下半年策略展望报告《复苏牛,未完待续》在过去两年来首次重点提示低估值顺周期板块将出现一轮上涨。

我们认为,当前背景是全球流动性泛滥且近期看不到明显收紧,中国经济数据持续超预期,且市场可预期未来一年中国经济与企业盈利同比增速将走向高增长,这是A股“复苏牛”逻辑,这也是全面牛市逻辑。

在此逻辑下,前期A股行业估值分化走向极值,机构配置拥挤,被持续刻意回避的低估值顺周期板块出现上涨是大概率事件。具体当前时点,再贷款、再贴现利率下调略超市场预期,市场又担心有中国科技企业被暂停供应和科创板解禁等,低估值板块就此开始一轮补涨或者说估值修复行情具备相当的合理性。

我们认为,当前低估值板块行情性质与2012年四季度2014年四季度低估值“逆袭反抄”板块行情不同。

一方面,当前市场宏观预期(经济预期或流动性预期)不及彼时强,

另一方面,当前市场存量博弈性不如彼时,风格切换很多时候发生在四季度,同时前三季度风格收益没有拉得很开时,博弈性很强,这也是12年和14四季度出现风格切换的重要原因。当前行情2020年7月,时间尚早,成长风格领先优势空间拉得足够大。

我们认为,即使全面牛市,也依然是有主线,我们认为A股的主线,科技医药消费并没有被根本动摇,除非牛市结束,那需要出现流动性显著收紧或者外部极端事件。

我们认为结合当前行业景气,业绩增长预期,中期逻辑与估值等因素,低估值板块短期关注券商、地产、建材、保险等。

经济回升,成长景气可以更好。在低估值板块完成合理补涨之后,在中美科技战担忧趋缓后,我们认为市场会回归到成长主线。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!