以太坊 2.0 中的验证者经济模型,Part-1

自从 11 月在 DevCon4 上正式宣布 Serenity 以来,我们见证了自我组织的思想者团体聚集在一起讨论,定义与规划以太坊 2.0。尤其对网络膨胀、经济激励措施、罚没机制、取款周期、攻击媒介和最坏情况等主题进行了深入的探讨。

随着以太坊 2.0 参与者的激增,正当其时且至关重要的是,我们可以收集到不同的观点从而选出最佳的解决方案。开源协议的优势在于任何人都可以参与塑造网络。区块链协议涉及许多不同却有所重叠的动机,而所有这些动机都必须协调一致。

过去的几周,我从理性验证者(无论规模大小)的角度来观察经济模型。本文将着眼于小规模验证者在以太坊 2.0 技术规范(spec)下所得的净收益率。而大规模验证者的经济学,我将在下一篇文章中阐述。我希望这个初步分析能够就技术规范这一话题进行有益的讨论,为区块链社区提供有意义的分析。

“总的来说,对黑客攻击的研究仍然是一个热门的领域,同时也需要更多关于反击策略的研究。”

——Vitalik Buterin,《Discouragement Attacks》

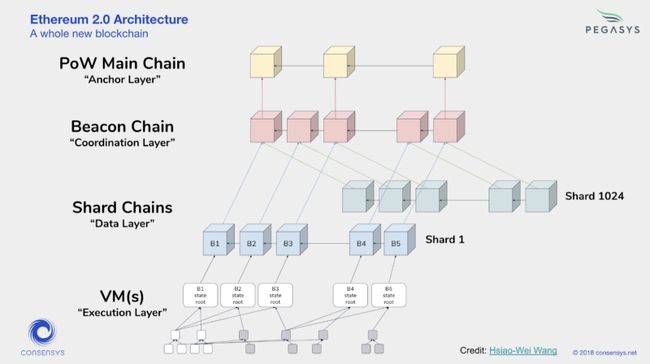

以太坊 2.0 的核心是一条称为“信标链”的系统链。信标链的作用是存储和管理验证者的注册表。在以太坊 2.0 的初级部署阶段,成为验证者的唯一机制是在以太坊 1.0 上的单向质押合约中存储 32 个 ETH。

当信标链处理了存款交易收据,确认达到了激活余额,再经过排期后,节点才能激活验证者身份。 节点可以主动退出验证者队伍,也会因为不遵守协议而被踢出队伍。

验证者的职责是证明区块正确性、签署有效区块以及提议有效区块。作为奖励,他们将根据全网质押率获得一定数量的 ETH 以及一部分的网络交易费。

想了解更多有关以太坊 2.0,请阅读以下文章:

- Two Point Oh:详解验证者(编者注:中译本见文末)

- Two Point Oh:信标链(编者注:中译本见文末)

- Rocket Pool — 以太坊 2.0

- 以太坊 2.0 规范

- 以太坊协议#2:信标链

以下是目前积极研发信标链或分片客户端的团队列表:

- Prysm — 由 Prysmatic Labs 使用 Go 语言开发. 他们会每两周更新一次自己的研究进展.

- Lighthouse — 由 Sigma Prime 使用 Rust 语言开发.

- Nimbus —由 Status 使用 Nim 语言开发.

- Lodestar — 由 Chain Safe Systems 使用 JavaScript 语言开发.

- Harmony — 由 Ether Camp 使用 Java 语言开发.

- Trinity — 由 Piper Merriam 领导的 Trinity 团队使用 Python 语言开发.

经济模型与风险

在讨论任何事物(特别是金融产品)的经济学时,我们应该讨论的第一个问题是风险。现代投资组合理论假设投资者厌恶风险,这意味着他们更倾向于风险较低的投资组合,而不是风险较高的投资组合。而在成熟的市场中,风险回报曲线通常是(除少数例外情况)向右上延伸的,也就是说,风险越大,回报越高。

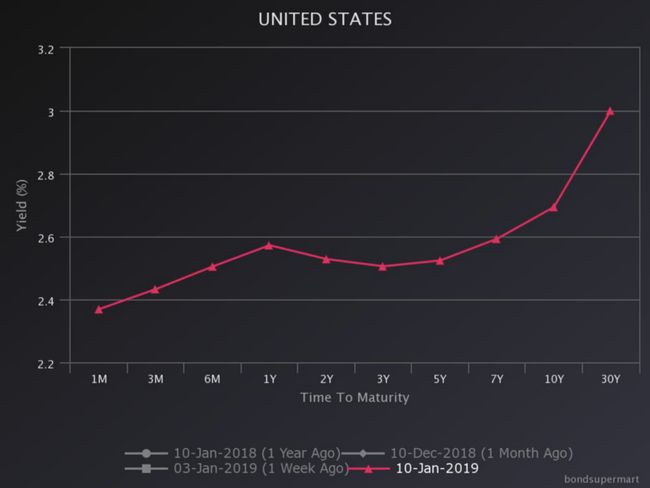

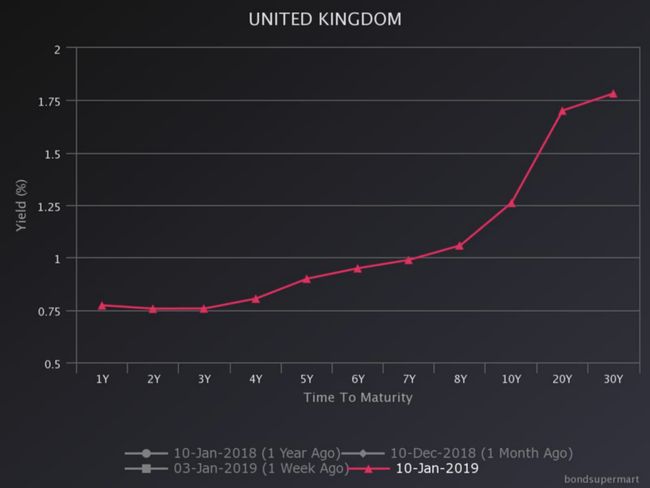

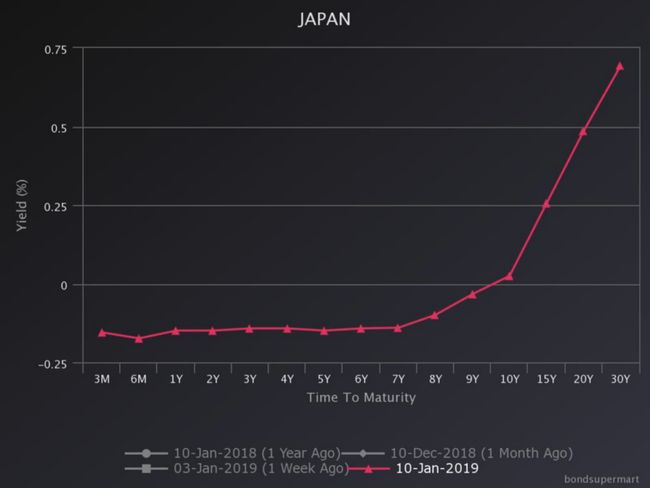

国债收益率曲线

下图显示了不同国家国债的收益率曲线。全球国债市场是世界上流动性最强的市场之一,其流动性比 ETH 更高。在以下例子中,国家在债券到期时的偿付即是投资者因为承担风险而得到的报酬。国债收益率主要受信誉,国家风险和汇率影响。

投资国债被认为是全球金融市场最“低风险”的投资,在各种评估和风险调整模型中,美国三个月的国债收益率(2.43%)都被当成是“零风险收益率”。

-美国不同期限的国债收益率-

-英国不同期限的国债收益率-

-德国不同期限的国债收益率-

-日本不同期限的国债收益率-

采取激励措施时,最重要记住,当以下情况出现时,理性验证者的参与意愿就会降低:

- 盈利低

- 风险高于回报

- 进入门槛高(知识,时间或资源)

- 收益率(经过风险调整后)没有吸引力

Eric Connor 最近在 ethhub 发表了一篇关于验证者风险的文章,内容大致如下。

质押的成本与风险

计算成本

- 用户需要投入计算资源运行验证者客户端(可能也要运行信标节点)。

- 信标节点:类似于目前运行的 geth 与 parity。

- 验证者客户端:轻量级,每质押 32 个 ETH 就需要运行一个。

收购和锁定资本

- 首先用户必须拥有32 个 ETH。

- 在用户可以提取资金之前有一个冷却期,但是这一冷却期在最新版本的规范中已经大大缩短了。目前最短的等待取款的时间为 18 小时,但会受到网络拥堵造成的延迟影响。

代码风险

- 程序可能有 bug。尽管存在明显的经济动机意图破坏系统,但这种风险会随着正确用法的逐步构建而降低。共识层代码可以使用分叉来修复,虽然整个系统的分布式特征会给问题检测和升级推广增加难度。

运行时间和维护成本

- 用户需要确保他们的验证者节点没有停止工作,否则他们所质押的权益可能会被削减(也被称为“quadratic leak”)。

- 如果用户有多个验证者节点,还得承担维护成本以及担忧基础设施。

安全风险

- 除了客户端代码中的故障之外,权益持有者还要负责他们的验证者客户端的安全环境(包括互联网连接,操作系统,硬件等)。 如果验证者客户端遭到入侵,则无法收回资金或取消操作。

市场竞争

总而言之,以太坊 2.0 的参与者也有其它的获益方式。明智的做法是假设一部分参与者是以回本为目的,而不是为了保护以太坊网络的安全性。这些与 ETH 2.0 相互竞争的收益类型如下所示:

去中心化金融

- 最近在数字货币领域看到的一些最激动人心的消息是 Defi 应用程序的用户数量增加。 这些应用程序为用户提供了锁定其 ETH 并获得奖励(利息)的不同方法。目前 Defi 应用的例子有 Compound Finance、Dharma、Maker 以及 dYdX。Bloqboard 创始人 Christopher DeLuca 最近写了一篇很棒的 Defi 贷款报告,该报告比较了前面列出的 Defi 应用例子的每月交易量变化(强烈推荐阅读)。

传统投资工具

- 许多比较成熟的金融合约都具有较低的法币价格波动性,如债券(企业或国家),信用违约互换,以及储蓄账户;在考虑参与者的获利机会时,这些金融产品也应该被考虑进来。区块链领域可以吸引机构资本逐步进场,但要实现这一目标,数字资产的风险回报就必须努力向传统产品看齐。在讨论机构资本时,我指的是投入的资金类型是代表他人的工作,并受结构化投资任务(不是纯粹的加密资金)的驱动。

山寨币

- 目前有超过 500 种具有自己的奖励机制的 POS 币。山寨币参与者的主要目的是将他们的资源投入到收益最高的山寨币上,然后立即清算成他们最心仪的主流币种。

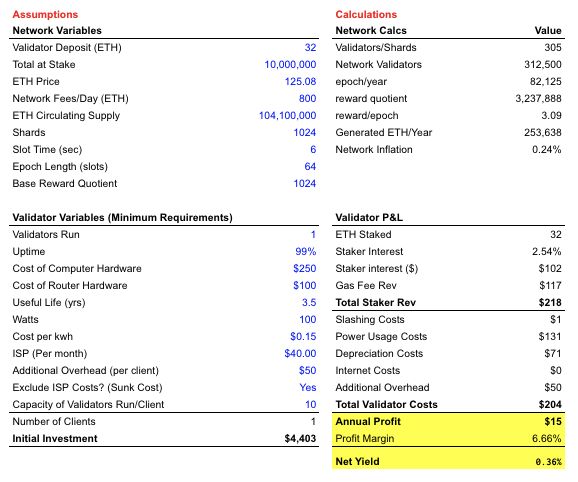

验证收益 = 验证者奖励 + 网络费用 - 运行节点的成本

参与验证的最低要求是

- 至少拥有 32 个 ETH(每个验证者)

- 计算机

- 网络连接

运行以太坊 2.0 软件时,存在三种不同类型的参与者。本文将重点关注小规模验证者的净收益率。

- 只有信标节点

- 具有信标节点 + 一个验证者客户端(小规模)

- 具有信标节点 + 多个验证者客户端(大规模)

小规模验证者分析

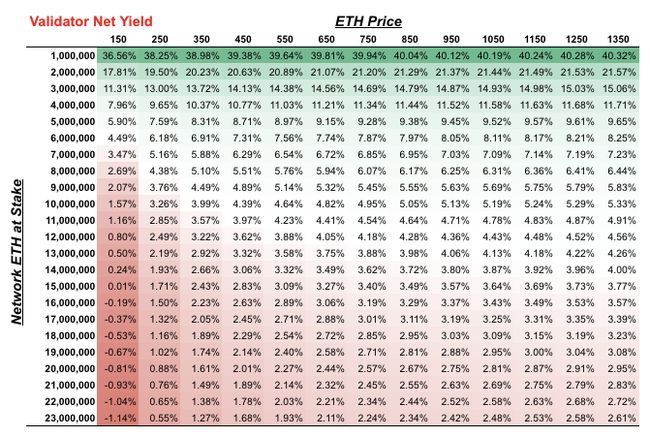

下面敏感度分析(Sensitivity Analysis)的目的是查看每年使用云端服务器或自有硬件的小规模验证者的净收益潜力。所有网络假设均基于当前的以太坊 2.0 规范,而成本假设则另有独立来源。每种基础设施选项的敏感度分析参见下表。

云端服务器收益

-上图展示的是作者的计算公式-

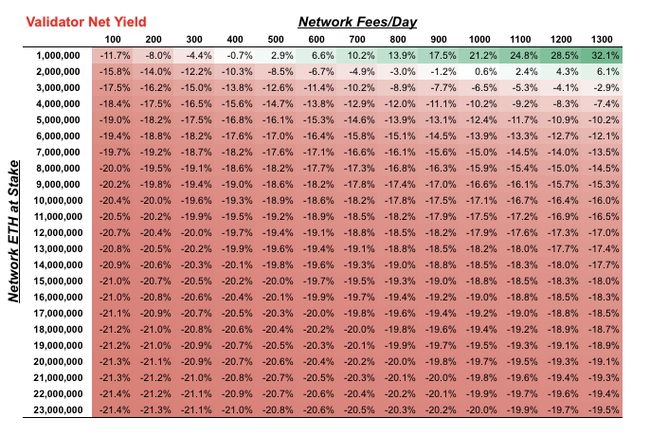

-上图展示的是全网质押 ETH 的数量以及每日手续费数量对验证者收益率的影响-

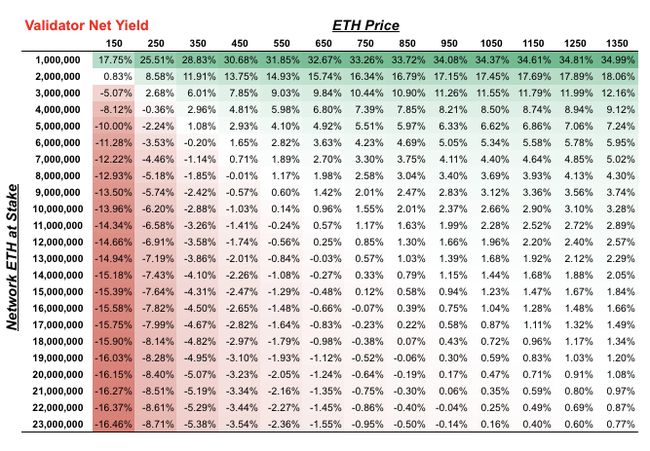

-上图展示的是全网质押 ETH 的数量与 ETH 价格对验证者收益率的影响-

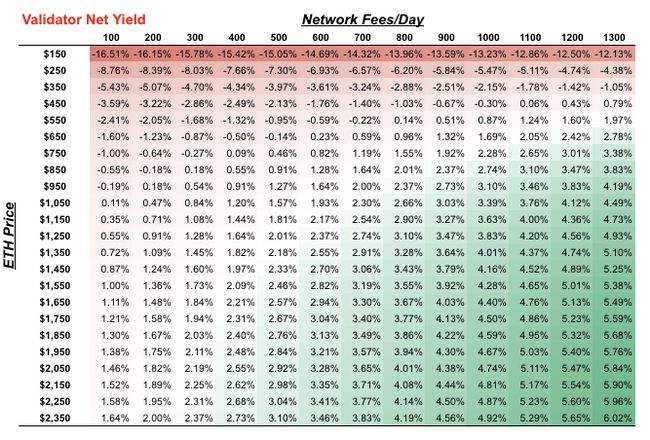

-上图展示的是 ETH 价格与每日手续费数量对验证者收益率的影响-

自有硬件收益

-上图展示的是作者的计算公式-

-上图展示的是全网质押 ETH 的数量以及每日手续费数量对验证者收益率的影响-

-上图展示的是 ETH 价格与每日手续费数量对验证者收益率的影响-

-上图展示的是全网质押 ETH 的数量与 ETH 价格对验证者收益率的影响-

结论

总结一下,让我们看几个净收益率约为 2.59% 的例子,因为这是当前美国国债券的年化收益率。

| 使用云端服务器 | |||

|---|---|---|---|

| ETH 价格(美元) | 125 | 350 | 750 |

| 全网质押的 ETH 数量(个) | 100 万 | 300 万 | 1000 万 |

| 每日手续费(ETH 数量;个) | 500 | 800 | 1100 |

| 净收益率(%) | 2.90 | 2.68 | 2.65 |

| 使用自有硬件 | |||

|---|---|---|---|

| ETH 价格(美元) | 125 | 300 | 550 |

| 全网质押的 ETH 数量(个) | 700 万 | 1000 万 | 1800 万 |

| 每日手续费(ETH 数量;个) | 900 | 600 | 1100 |

| 净收益率(%) | 2.60 | 2.47 | 2.54 |

目前 ETH 为 125 美元,在该价位下,以太坊 2.0 规范所带来的净收益率是无法吸引小规模验证者的,但小型验证者对于区块链网络(在地理上的)合理分布来说至关重要,尤其是在质押活动存在风险和门槛的条件下。

总的来说,很多变化的因素会影响到当前规范下的小规模验证者的净收益(大多数因素无法准确预测),但是目前的分析让我不禁想...... 这可是去中心化哎大哥,不能多给点吗?

以太坊 2.0 的经济模型是我们在 ConsenSys 上非常感兴趣的话题,我们会尽自己所能为它贡献力量。 如果有任何读者想深入了解以太坊 2.0 模型,请参见此处。 如果您对本文内容有任何异议,欢迎提出一起讨论。

敬请期待关于下一篇有关大规模验证者的经济学及其收益率的文章。

特别感谢 Tanner Hoban、Jon Stevens、Jonny Rhea、Antoine Toulme、Eric Conner 以及 Alpine 团队为本文提供建议与反馈。

免责声明

本文中的任何内容都不应被视为投资建议。

原文链接: https://tokeneconomy.co/validator-economics-of-ethereum-2-0-part-one-bc188173cdca

作者: Collin J. Myers