标、非标、非非标划界的影响

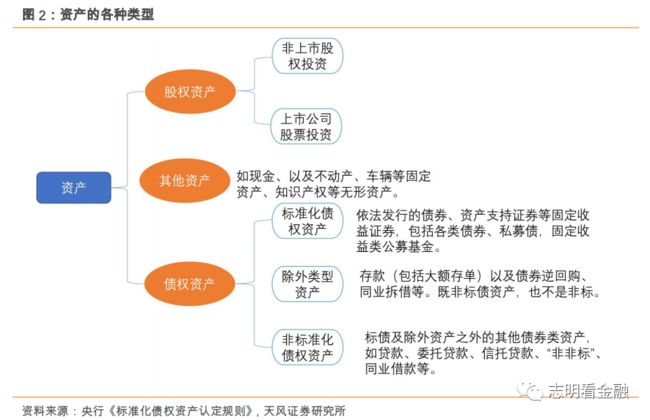

《认定规则》明确,存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产不是非标资产,不适用非标资产监管要求,减少了模糊地带,也利于理财投资存款等资产。

同业借款为债权类资产且不包含在除外类型资产里,也不符合标债资产认定的条件,我们预计将被纳入非标资产。同业借款实质是给非银金融机构的贷款。《认定规则》正式实施后,我们预计现金管理类理财等理财产品投资同业借款难度明显加大,或影响金融租赁公司、消费金融公司的负债来源。

原标题:银行:债券委外会受很大影响么?

来源:志明看金融(ID:zhimingfinance)志明分析师

摘要

20年7月3日,央行官网发布了《标准化债权类资产认定规则》(简称《认定规则》),明确标准化债权类资产(简称“标债资产”)的认定规则。

认定规则严格,在资管新规基础上细化,与征求意见稿无实质变化

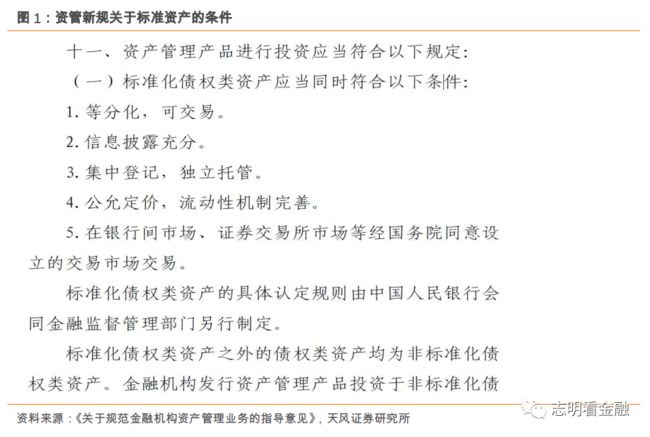

《认定规则》相较于征求意见稿除个别表述完善外无实质变化。《认定规则》在资管新规关于标债资产的“等分化,可交易;信息披露充分;集中登记,独立托管;公允定价,流动性机制完善;银行间市场、交易所等国务院同意设立的交易场所交易”5个条件基础上进一步细化,并明确了标债资产是依法发行的债券、资产支持证券等固定收益证券。

《认定规则》明确,存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产不是非标资产,不适用非标资产监管要求,减少了模糊地带,也利于理财投资存款等资产。

同业借款为债权类资产且不包含在除外类型资产里,也不符合标债资产认定的条件,我们预计将被纳入非标资产。同业借款实质是给非银金融机构的贷款。《认定规则》正式实施后,我们预计现金管理类理财等理财产品投资同业借款难度明显加大,或影响金融租赁公司、消费金融公司的负债来源。

债券委外会受很大影响么?

因答记者问中提到“《认定规则》仅将固定收益类公募证券投资基金纳入标债资产”,市场因此担忧,公募基金以外的固收类资管产品将被列入非标资产,而导致债券委外受冲击。

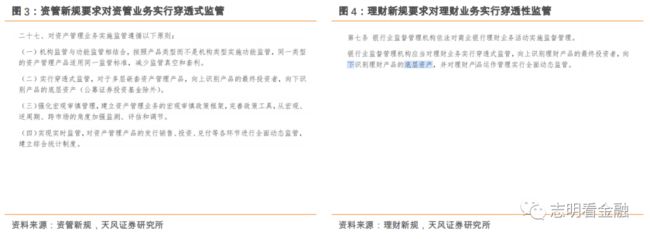

我们认为,《认定规则》将固收类公募基金明确为标债资产,因其无需穿透,但并未明确公募基金以外的固收类资管产品为非标资产。资管新规明确对资产管理业务实行穿透式监管,要求对多层嵌套资管产品向下识别产品的底层资产(公募基金除外)。此外,理财新规也明确对理财业务实行穿透式监管。

我们认为,公募基金以外的固收类资管产品应按照穿透式监管原则进行非标资产认定与监管;倘若无法实现穿透,则应被认定为非标资产,适用相关监管要求。银行理财债券委外借助券商资管计划等SPV投资标债资产,且穿透难度不大,不会被一刀切认定为非标资产而受大冲击。银行自营债券委外则不受资管新规约束。

投资建议:低估值与经济反弹共振,混业经营预期催化

事件

20年7月3日,央行官网发布了《标准化债权类资产认定规则》,明确标准化债权类资产的认定规则。

点评

标债资产认定规则严格,在资管新规基础上细化,与征求意见稿无实质变化

18年4月底发布的《关于规范金融机构资产管理业务的指导意见》(简称资管新规)明确,“标准化债权类资产应当同时满足:1.等分化,可交易;2.信息披露充分;3.集中登记,独立托管;4.公允定价,流动性机制完善;5.在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易”。

19年10月12日,央行按照资管新规之要求发布了《标准化债权类资产认定规则》(征求意见稿)。征求意见半年多之后,20年7月3日,央行正式发布了《标准化债权类资产认定规则》。《认定规则》相比征求意见稿除对个别地方表述进行完善外,并无实质性变化,与征求意见稿基本保持了一致。

《认定规则》在资管新规关于标债资产的5个条件基础上进一步细化,并明确了标债资产是依法发行的债券、资产支持证券等固定收益证券,主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。固收类公募基金被明确为标准债券资产,对公募基金构成利好,表外理财对货币基金及债券基金的配置或增长。

资管新规规定“标准化债权类资产之外的债权类资产均为非标准化债权类资产。”但对银行存款等资产无明确规定,存在模糊地带。此次认定规则明确,存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产不是非标资产,不适用非标资产监管要求,减少了模糊地带,也利于理财投资存款等资产。票据则由于难以等分化预计属于非标资产,票据纳入标准资产也不利于信贷调控,毕竟票据具有贷款之功能。

同业借款是非标资产。现金管理理财、固收类理财投资同业借款来推升收益率,这类同业借款主要投给金融租赁公司、消费金融公司、汽车金融公司等持牌金融机构,但期限较长,收益率较高。同业借款为债权类资产且不包含在除外类型资产里,也不符合标债资产认定的5个条件,我们预计将被纳入非标资产。同业借款实质是给非银金融机构的贷款,从本质来说也是非标资产。《认定规则》正式实施后,我们预计现金管理类理财等理财产品投资同业借款难度明显加大,或影响金融租赁公司、消费金融公司的负债来源;现金管理类理财或加大对同业存单的配置力度。

“非非标”被明确为非标,信用扩张或受影响

“非非标”被明确为非标。理财登记托管中心的理财直接融资工具、银行业信贷资产登记流转中心的信贷资产流转和收益权转让相关产品、北京金融资产交易所的债权融资计划、中证机构间报价系统的收益凭证、上海保险交易所的债权投资计划、资产支持计划等业内常说的“非非标”被明确为非标资产,未来业务发展受影响大。

信用扩张或受影响。按照资管新规要求,非标资产要求期限匹配,非标期限较长,而发行长期限产品难度较大;此外,非标对理财子公司的资本占用较高,规模受限。“非非标”被明确为非标,未来规模或下降。依据理财半年报,1H19表外理财非标准化债权类资产投资占比约17%,规模约4.28万亿。考虑到“非非标”此前或并未完全纳入非标统计,理财投资的实际非标规模更大。我们预计随着表外理财转型,理财投资的非标规模将出现一定下降,信用扩张或受影响。

对债券形成利好。《认定规则》较为严格,将促进银行理财进一步提升债券等标准资产的占比。由于“非非标”被明确认定为非标,将面临非标资产投资期限匹配、集中度等监管要求,表外理财对债券的配置占比或进一步上升,带来债券的需求,对债券形成利好。1H19表外理财债券配置占比55.9%,我们预计未来理财债券投资占比将超过60%。

债券委外会受很大影响么?

委外投资,顾名思义,是指委托人将资金委托给外部机构管理人,由外部机构管理人按照协议约定进行主动管理的投资业务模式。按照投资范围可以分为股票委外、债券委外、固收+委外等。按照委托资金来源,可以分为银行自营委外、表外理财委外、保险资金委外等。

因央行《认定规则》答记者问中提到“考虑到其他固定收益类公募资管产品在投资范围、信息披露、估值方式规范性等方面,与固定收益类公募证券投资基金仍有一定差距,因此《认定规则》仅将后者纳入标债资产,这也与《指导意见》精神保持了一致。”市场因此担忧,公募基金以外的固收类资管产品将被列入非标准化债权资产,适用非标资产投资的期限匹配、限额管理、理财投资占比不超35%等要求,将导致表外理财债券委外受到巨大冲击。

资管新规及配套规则适用于银行理财等资管产品,银行自营债券委外不受其影响。

我们认为,《认定规则》将固收类公募基金明确为标债资产,因资管新规已明确公募基金无需穿透,但《认定规则》并没有明确说固收类公募基金以外的固收类资管产品就是非标资产,部分市场人士的理解属于过度解读。理财产品投资固收类资管产品,按照监管要求应实行穿透式监管,按照底层资产来计算非标资产投资占比等。

《认定规则》作为资管新规的配套规则,其作用仅限于对债权类资产进行标债资产认定与区分,不适用于债权类资产以外的资产。资管产品是否是债权类资产存在争议,与公募基金作为底层资产无需穿透不同,资管计划等SPV可穿透至底层资产。

资管新规第二十七条明确对资产管理业务实行穿透式监管,要求对多层嵌套资管产品向下识别产品的底层资产(公募基金除外)。此外,理财新规(《商业银行理财业务监督管理办法》)也明确对理财业务实行穿透式监管。

而资管新规也明确,“资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品。”银行表外理财产品可以投资一层资管计划。

我们认为,公募基金以外的固收类资管产品应按照穿透式监管原则进行非标资产认定与监管;倘若无法实现穿透,则应被认定为非标资产,适用相关监管要求。银行理财债券委外借助券商资管计划等SPV,投资于标债资产,且穿透难度不大,受《认定规则》影响较小,不会被一刀切认定为非标资产而受大冲击。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!