2月18日凌晨,前期宣传沸沸扬扬的苹果支付(Apple Pay)携手银联云闪付正式登陆中国市场。一时间,“Apple Pay叫板支付宝”的评论层出不穷,各种分析文章鳞次栉比,新奇体验让人赞不绝口,但朱小诚今天想以个人观点,分析一下Apple Pay究竟能走多远。

首先,什么是Apple Pay?

其实,这就是一种支付系统,电子化的信用卡,用iphone手机或Apple Watch手表等苹果硬件来代替银行卡,进行支付。

在此之前,国内的移动端支付最早是被支付宝所霸占,当人们后知后觉时,微信支付破浪而来,誓要在移动支付领域分一杯羹。无论是支付宝春节时的“五福”活动,还是微信红包推陈出新的营销策略,二者的斗争从未停止且愈演愈烈。

它们凭借着传统媒体与新媒体的联合造势与支付方式的方便快捷,让人们逐渐适应了移动端支付,甚至改变了人们的生活方式。在这样的大环境下,Apple Pay进入中国市场,并有银联的大力支持,能引起轩然大波其实不足为奇。

说到这,那银联为何要不惜一切,支持Apple Pay呢?

因为Apple Pay可能是银联对抗支付宝与微信支付的最后一张牌了。银联与Apple Pay的合作可以说是B端(受理场所)与C端(苹果粉丝)的完美合作。

央行最新统计数据显示,去年第三季度,全国移动支付业务的交易笔数和交易金额同比增长率分别为254%和195%。而目前,国内的移动支付市场已呈支付宝和微信支付的“双寡头”格局。易观智库数据显示,去年第三季度,国内第三方移动支付市场交易规模达43914亿元,环比增长26.39%。其中,支付宝以71.51%的市场占有率位居榜首;财付通位列第二,市场份额15.99%。而银联商务的移动支付市场份额仅0.49%。“双寡头”留给银联的时间已然不多了。

若要说Apple Pay与支付宝和微信支付相比的优点,那只能概括为三个字“更方便”。因为支付宝支付需要“解锁手机——打开支付宝——扫二维码——输密码付款”,而Apple Pay只需要把手机或手表靠近POS机,输密码完成付款。这与微信想跳出Apple Store,开发应用号的打法相似;Apple想跳出软件的框框,以手机代替银行卡。

但问题又来了,大众为何要弃用银行卡而转用Apple Pay呢?

首要原因是,人们对手机的需求越来越大,这也是大市场都在瞄准移动端的原因,无论是O2O电商还是第三方平台的泛滥,趋势使然。在这个前提下,人们想简化生活出行,那就要用手机能代替其他的功能,钱包顺理成章成为了目标之一。

其次,是人们对新事物的好奇与虚荣心作祟。无论你承认与否,在线下门店还不完善的前提下,为何Apple Pay12小时的绑定数能达到了3800万,想必其中好奇心与尝鲜欲占据了很大一部分。不需要支付任何的手续费,不管能否用上,只要绑定了,就能成为很好的朋友圈展示素材,为何不用呢。

当然,还有很多苹果产品的死忠粉丝存在,每款苹果产品必尝试,每款苹果手机必更新,明星效应使量变成为了质变。

但当这股“新鲜”过了之后呢?

以美国市场为例,Apple Pay的市场并不乐观。支付方式的服务对象是大众消费者,但从口袋里掏出智能手机使用Apple Pay支付和拿出银行卡刷卡支付其实没有太多区别。更何况前提是你光有智能手机还不够,必须是iphone手机!当然了,用手表Apple Watch使用起来可能会更加便捷一些,但究竟会有多少人真正用手表支付交易呢?这个数据可能还没有“使用小米手环”的数据乐观吧。

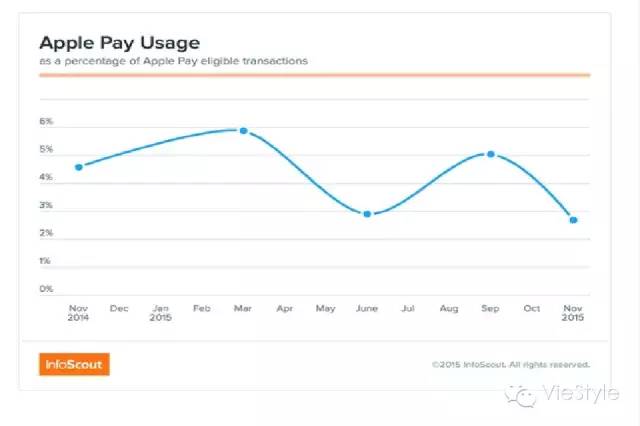

美国是苹果使用的第一大市场,下图是美国2015年Apple Pay的使用率,可见在本来就不高的市场占有率中,甚至出现了持续的下滑。而中国作为第二大市场,前景更为堪忧。一方面,本土的支付系统,支付宝与微信支付已经相对完善,且市场占有率很高,对硬件没有过多的要求;另一方面,中国市场对新事物的接受度并没有美国那么快与易。

Apple Pay想借助支付手段来扩大Apple产品在中国市场的整体占有率,但如果这个度掌握不好,很可能带来负增长。而且三星的Samsung Pay也即将登陆中国市场,未来很可能出现的HuaWei Pay,Mi Pay都会给移动市场带来冲击,之后很可能又会出现整合这些所有“Pay”的垂直平台,就如当年的淘宝平台一样。

可以说,这是时代的进步与技术的更新,但究竟是否适合大众,大众又在何时会想返璞归真,就如生活在城市压力下的人想重归田园一样,一切还都是未知数。

Apple Pay的中国之路任重而道远...