经济学家凯恩斯说过:“金钱的重要性来自于它连接了现在与未来。”被债务缠身时,你就会把自己的大部分时间都花在弥补过去上,而不是去计划未来。如果不随时关注开支情况,你就有可能在毫无察觉的情况下浪费许多金钱,你努力挣钱,也应把它用在对你有重要意义的事情上。妥善地消费和储蓄,这可让你自由地计划未来。

为什么有人月薪两万,依然摆脱不了月光族;为什么有人月薪三千,却能满世界的出去浪,娱乐工作两不误。包括我自己也是,两个大人挣钱,带小孩三个人花,大物件也没敢买,一年到头却也没有存到钱。归根结底,还是因为没有合理地安排开支。

理财的基本秘诀很简单:开支小于收入。这听起来足够显而易见,但它却要求你有计划和进行自我约束。美国作者丹尼尔·韦特利在《成功心理学——发现工作与生活的意义》这本书中写到管理金钱是一种技能,要想很好地管理你的金钱,可遵循三个步骤。

第一步:分析你是如何使用自己的金钱的

改善你金钱管理技能的第一步是了解你自己是如何处理金钱的。你知道金钱都去哪里了吗?分析你开支情况的一种实用方法是把你的每项开支分别归入到以下的三个不同类别中去:

固定必要开销——固定必要开销指的是每个月都相同的固定必要开支,如房租、汽车贷款和偿还贷款。

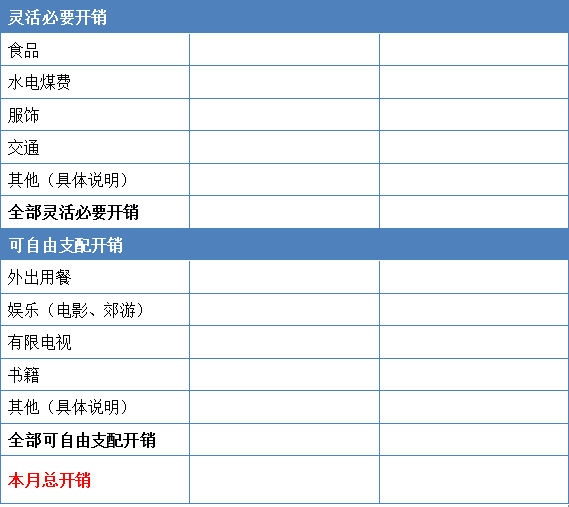

灵活必要开销——灵活必要开销指的是每个月都不相同的必要开支,如伙食费、水电煤费、汽车修理、度假开销以及生日和节日礼物。

可自由支配开销——可自由支配开销指的是有益于身心但并非严格必要的生活开支。常见的可自由支配开销包括娱乐、外出吃饭、电影、杂志、有线电视服务和零食。

固定和灵活开销是大多数人最大的负担,但自由支配开销有可能以惊人的速度增加。你外出吃饭吗?你外出看体育比赛或电影吗?你到处搜寻便宜货,即使是你并不需要的东西吗?可自由支配开销并没有什么过错,但当你把钱都花在自己想要的东西上时,你也许就没有多少钱来购买自己的必需品了。

有鉴于此,最重要的金钱管理技能之一是能够把必要开销与可自由支配开销区别开来。每次购物时,你不妨先问一下自己:这是必要的开支还是生活方式上的开支?食品是必要的开支,但当超市摆出了同样食品因不同品牌而价位不同时又该怎么办?是不是必须到饭馆吃酸菜鱼,在家自己做着吃,这又会怎样?

其实控制开支的最好办法是写开支日志。它可表明你每天的消费,并揭露任何不好的消费习惯。在这之前我也写了一阵子开支日志,用Excel表格记在电脑里,起名叫“开支明细分析表”,月底的时候会自动生成图表,显示哪些方面花费了多少钱。然后根据图表进行分析,调整下个月的开支计划。后来发现有些钱都花在了不太必要的小物品上,比如给女儿买玩具一年花掉一千多元,逛超市买零食一年花掉两千多元。当时自控力比较差,虽写了分析定了计划,但是执行起来还是难免冲动消费。这是病,得改。

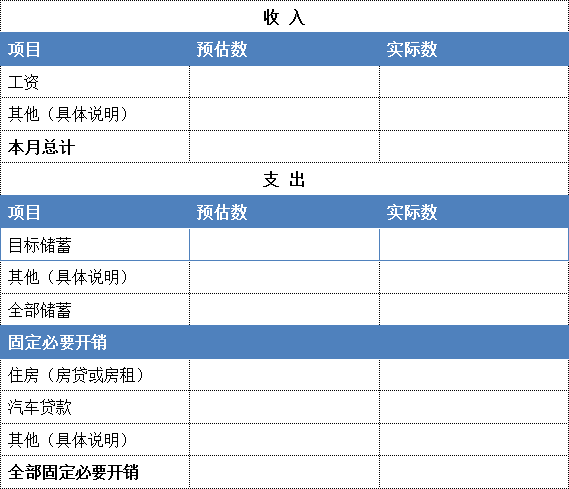

记录开支日志要求一些勤奋的付出,但这是控制你开支的最佳方式。平时我们应该如何写开支日志呢?建议随身带一个小笔记本(当然,你也可以记录在手机备忘录里),写下你每项开支地日期、类型和数额。务必把小笔花费也包括进来,比如买了一瓶饮料等。当一周结束后,把你记录在笔记本上的信息转到电脑的开支日志表格中,并把每项开支分别归入:固定必要型、灵活必要型或可自由支配开支。表格模板如下:

第二步:给你的开支做优先性排序

第二步是进行优先排序,了解哪些支出是重要的,哪些支出是不重要的。把你的价值观和目标作为决定你将如何使用金钱的标准。你想去国外旅行?想购房或汽车?想报培训班?但是当你打开衣柜发现不知何时买回了一大堆衣服或首饰时,你也许会意识到把钱花在了不当之处。为杜绝此类情况发生,你可以做一些财务计划,以便确保你的开支与你的价值观和目标一致。

你在做计划时,还要考虑自己需要把多少钱花在像衣、食、住、行等基本需求上。你是看到喜欢的衣服就买,还是有需要时再买?你计划在家做饭吃还是出去吃,还是每周外出进餐一次?你是买房还是租房,要是租房打算独居还是跟一位同伴合住?你是需要一辆汽车,还是乘公共交通?而实际上,大多数人安排好这些开支,再加上其他一些杂七杂八的开销之后,一个月的工资也就所剩无几了。

这个时候我们就要提醒自己:不要忘记储蓄。确保你把储蓄也放入自己的财务计划之中,留出一部分钱可使你应对意料之外的开销,并提供给你内心的宁静。它有助于你实现自己的目标。在制定开销计划之前,你需要考虑为了实现自己最看重的人生目标,你将要留出多少余钱。显然,许多内在目标,比如建立人际关系和为社区贡献自己的时间,并不耗费一分钱,但是,有些内在目标至少需要花一些钱。例如:进行教育深造也许需要钱,抚养孩子需要钱,捐助慈善事业也需要钱。努力把储蓄看作是基本需求,而不是奢侈品。即使你负了债,也可以试图每月都存下一小部分钱以备急用。

第三步:为你的金钱做一个计划

第三步,也是最后—步是制定一个预算,以便确保你的每一分钱都花在点上。预算是一种金钱管理计划,它会具体说明你在某个时期内将如何使用自己的钱。制定预算时,大部分人做的是月度计划,因为信用卡、移动公司、房租或购房分期付款都以月为单位来发出账单。

预算中既显示你的收人,也显示你的支出。你的收入指的是你在一个固定时期内获得的所有金钱。这包括你的薪水和其他任何收入,包括小费、贷款收入、利息甚至还有津贴。你的开支包括你每月的所有任务型支出和自由消费。

花时间制定你的预算。一个匆忙起草的预算有可能比没有预算还糟糕——它会诱使你相信自己的开支比实际少得多。一份有效的预算满足下列标准:

它是务实且准确的,请考虑你本月将面临的所有支出。

它是平衡的,支出等于或小于收入。

它以你的目标或价值观为中心。

它为储蓄提供了空间。

必要时可以修改它。

为了掌握你每个月变动的必要开销,可用你全年的全部支出除以12。例如,如果你每年的汽车保险费是5600元,那你每个月就需要留出467元来支付此开销。在第二栏内记录下你预估(计划)的开销,然后通过在第三栏内记下实际的开销来核算你的预计。表格模板如下(当然,也可根据个人喜好设置表格样式):

为了合理安排开支,做到理性消费,最后补充强调一点:改变购物习惯

许多人过度消费是因为他们陷入了冲动消费和消遣购物。冲动消费指的是,你消费是因为你看到某物时突然想要拥有它,而不是因为你事先就计划要购买它。消遣购物意味着你把购物,特别是商业中心的购物,当成一种娱乐形式。

为了避免冲动消费和消遣购物。可以再三提醒你自己:只在你真正需要和已经计划好去购物时才到商场去。在你购物前,问自己下面这些问题,它可以帮助你限制自己的开销,并且变得更有自知之明。如下:

我真的需要这个物品吗?

我还需要其他什么东西?

我还必须支付哪些账单?

我在自已的预算中有考虑到这件东西吗?

我花这么多时间去挣钱来购买这件东西,这值得吗?

我是否已经拥有差不多的东西了?

我能借用一件类似的物品来替代吗?

是否存在其他有同样好的功能,但价格却更便宜的物品?

现在是购买它的最佳时间吗?

我是否在价格和质量上作了购买的比较?

为了使用、维护、清理、储存修理和处理这件物品,我是否愿意投入必需的精力?

我购买这件东西是为了试图满足一种心理需求吗?