寿险核心业务系统哪家强

发展史

第一家为中国人民保险公司,于1949年10月20日,在北京成立,标志着中国保险事业掀开了新的一页。后几经更名,股份制改革,分为财险与寿险。中国人民财产保险股份有限公司(PICC P&C),中国人寿保险(集团)公司(cl).

建国初期,在中国的外商保险公司保费收入占60%以上,而随着国有保险公司的成立和发展,1951年成立了太平和新丰保险公司。而到1952年,外资保险公司已基本退出国内市场。

在80年代后,国内保险业务逐步得以扩展,并在90年代进入高速发展期,1998年保监会也在北京正式成立。

经过几十年的发展,保险行业目前已经发展到全国范围内拥有:10家保险集团控股公司,82家人身险保险公司,68家财产险保险公司,9家再保险公司,19家保险资产管理公司。

现状

以上为大家回顾了一下保险行业的发展史,说道这里大家就会问一句,刚开始成立的那些保险公司,没有IT核心业务系统怎么做业务啊,我估计早期的就靠档案、文档吧。而较早成立的几家公司,则基本上在90年代相继引入了国外的保险核心业务系统。一来国外的保险业发展比我们更早,更先进,我们引入国外的系统,很快就解决了有无的问题,也极大的提升了我们的业务处理效率,还学到了国外的先进业务理念,是一举多得啊。

而此时国内的软件公司开发实力和经验还不足以完成如此庞大和重要的业务系统。

如泰康人寿,新华人寿在初期选择了国外的核心系统,后来的一些合资的保险公司,一般也是使用国外的核心系统,如中美大都会,光大永明人寿等。

至目前为止能为中国寿险公司提供核心业务系统完整解决方案的也就剩下了中科软、易保,当然还有IBM、ORACLE、CSC、TATA、都传说有一套,ORACLE前些年收购了一个;IBM最近也在以前IAAA的基础上做了一些工作,目前只支持产险;TATA到是自己有一个,阿三的东西不多说了;CSC应该说是一个传奇,其实前几年还有科比亚、尚洋都有自己的核心业务系统,因为这两公司不在了,咱就不费哪个心了。

因为国外公司的产品与中国甲方文化的差异我们就不比较IBM、ORACLE、CSC、TATA了,我们就比较一下现在两家主要的保险核心业务系统供应商:中科软和易保

中科软:

成立于1996年,公司注册地为北京,2006年中科软在CSC的离开新华核心系统项目的基础上实施了LIS6.0从此开创了延续至今的市场老大的位置,基本上占据了80%左右的国内市场。

客户群体:中国人寿,新华人寿,民生人寿,正德人寿等

优势领域:保险业核心系统,呼叫中心,多个领域(政府,媒体,金融等)的信息解决方案和咨询服务。

易保:

成立于2000年,公司注册地为上海,易保主要的客户都在东南亚,最近几年也逐步进入中国内地市场,其海外业务占业务总量的80%。

客户群体:太平人寿、平安保险、海康人寿、华泰人寿、中华联合财产保险、天安人寿、中国人寿、美亚保险、瑞士人寿、新加坡职总英康保险等

优势领域:基于Java的新一代保险核心业务应用软件解决方案

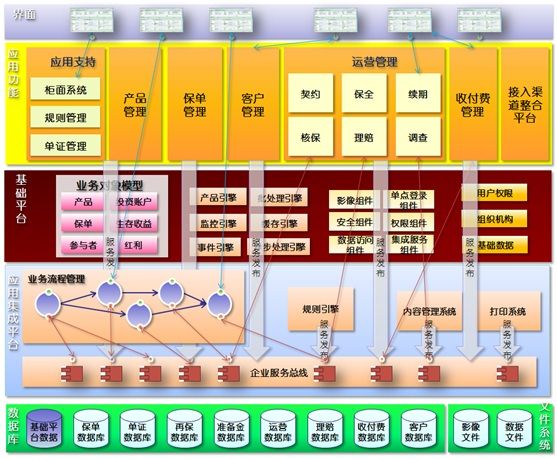

应用架构比较

中科软:

中科软的系统应用架构分为五个层次,分别是用户界面层、应用功能层、基础平台、应用集成平台和数据库,主要特点一是业务应用的分布化,二是基于应用集成平台的系统整合和流程整合。

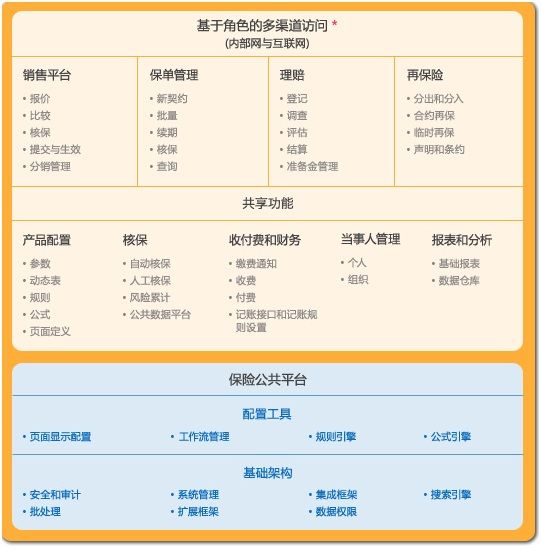

易保:

易保寿险系统采用模块化设计。模块的分类以业务对象为准,各模块间可以相互无缝交互。所有组件均根据通用性和功能性进行分层:

技术架构比较

中科软:

中科软核心业务系统是基于标准的J2EE架构设计开发的,有一个最大的特点就是技术架构是完全自主设计的,没有采用第三方的产品,当然其中有一些基础架构的设计如DAO层的设计与Hibernate思路上很相近的。因为自已的架构也就成就了中科软没有什么业务需求不能实现的特点。

易保:

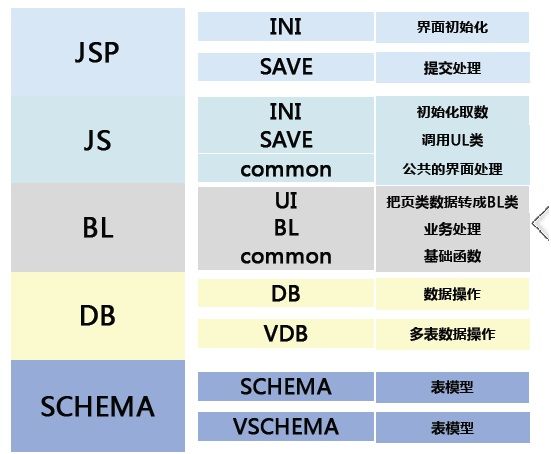

易保的核心业务系统采用Struts +Spring + Hibernate 作为基础开发平台. 易保在这些技术之上做了一些封装,在此平台基础之上构造的保险业务采用的是组件化的构建思路. 每一块保险业务功能独立拆分, 中间通过直接API调用去完成相应的业务处理

总体比较

中科软:

Ø 缺点:

1. 在技术架构方面的中科软采用短事务的处理方式,是这个架构最为失败技术方案,在一个进程中可能会使用到不同的连接对数据进行操作,这样一方面带来数据连接池竞争的问题,另一方面更大的问题是同一进程中前一个数据更新操作后,必需把更新结果以参数方式保存,要不然后面的程序使用新的连接可能就读不到前面更新的数据;这样造成了开发代码非常难以重用,对于业务量比较大的公司来说是这个技术架构的硬伤。

Ø 优点:

系统技术方面自主掌握,所以几乎没有实现不了的业务功能,不会被其它第三方工具限制。易保产品就曾经使用了JBOSS的JBPM而造成流程处理非常缓慢。

易保:

Ø 缺点:

1. PLSQL是不得不说的痛,太烂了,而且不专业,虽然我想易保也想改,但工作量太大。2000+多个PLSQL自己都说明哪个有用哪个没用。

2. 过多的采用第三方工具,其实使用第三方成熟工具是一个省时省力的事,但是如果不做统一的封装,一旦出现第三方工具的问题而造成整个系统的非功能性能力下降,总的来说还是小作坊软件开发心态在作怪。

Ø 优点:

易保现有系统是一个all-in-one系统. 所有业务实现基于一个中间技术平台来搭建. 此技术平台提供了基础的工具服务, 比如工作流, 规则引擎, 公式引擎, 报表框架, 用户权限等. 同时也提供了基础的技术服务, 比如页面上的JSP Tag, 代码表, 字符串多语言支持, 审计接口, 日期金额格式化等,在此平台基础之上构造的保险业务采用的是组件化的构建思路. 每一块保险业务功能独立拆分, 中间通过直接API调用去完成相应的业务处理

其实对于这个两家公司虽然是对外宣称是产品型的公司,但不用做产品的方法做软件,这个两个产品都离死不远了。

多年的发展无论是中产软的LIS6.5还是易保的功能层面都能满足保险公司的基本需求,但面对未来的发展特别是来至互联网的冲击变化的因素还是很多的;而且保险公司在国内因为公司规模的大小,南北文化与管理的差异,其它业务系统的管理流程,业务实务管理都不尽相同,想做好一个能大小通吃的而且灵活多变的系统还是非常难的。