凑个热闹,聊一下最近现实和币圈比较火的玩客云和eos。

玩客云有多火,可参考http://mp.weixin.qq.com/s/wsmMrG0hkKwes5H5Y90jfQ。

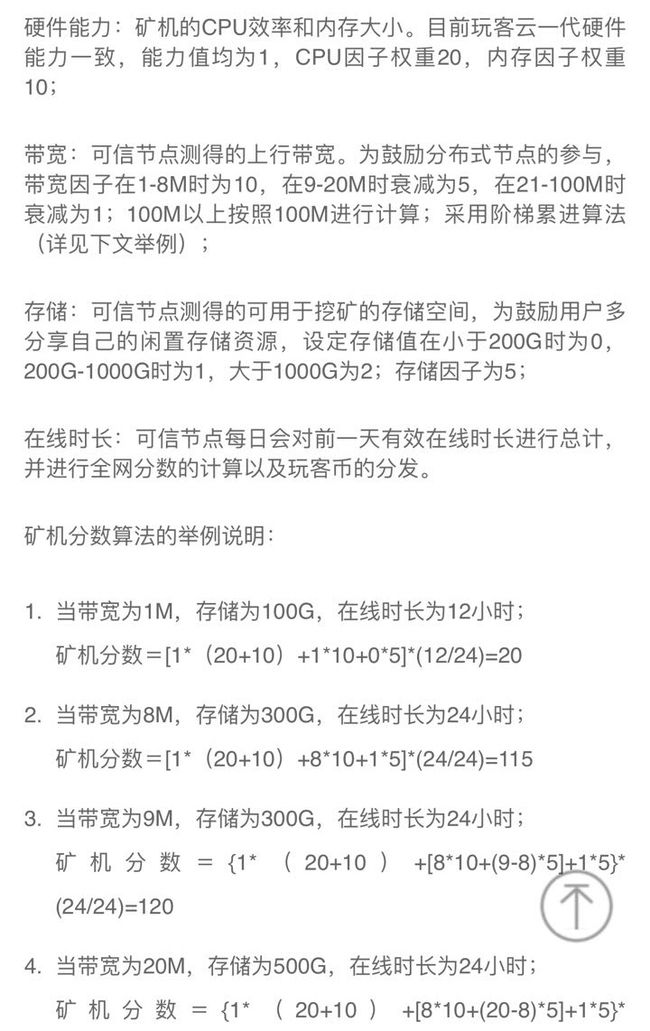

玩客云,其实实现了sia的共享、分布式加密存储功能。但是不限于此,比sia分布式存储机制更进一步,挖矿奖励参考硬件能力、带宽、存储、在线时长因素,可以提供有保障的CDN服务。sia目前对节点带宽没有要求,只要求节点95%在线(低于,罚分)。

玩客云,从目前看应该是对标云计算提供商,如阿里云,亚马逊AWS等,优势是价格,当然利用了共享、分布式存储技术,更符合发展趋势。

另一方面,玩客云可持续发展,一受制于电信运营商网络、zf政策;二与传统云计算服务提供商产生竞争关系,这个行业竞争激烈,价格战不可避免(去年,阿里云价格腰斩再腰斩)。根据上文资料,目前“星域CDN”价格是阿里云的一半多点,应该还有较大下调空间,因为成本几乎为另(而sia价格要低很多)。

玩客云,与ipfs比较。目前看不是一个层面的项目。ipfs是分布式存储协议,有机会成为新一代互联网标准、取代http;玩客云是分布式存储落地项目。当然,迅雷也可基于此提出自己的存储协议,推广为标准,那样就牛叉了!!!

玩客云,与eos比较。eos, 利用代币的经济模型,很好的解决算力、带宽、存储这些基础资源分配问题。存储免费,但是带宽、算力是根据代币持有比例进行资源分配,持有代币就是拥有资源使用权益,代币可以出租。

玩客云共享机制,与eos资源出租有异曲同工之妙(佩服bm的天才脑洞)。每个持有eos coin的账户,将拥有eos资源,对应玩客云个人的带宽+存储。当然eos还有强大的节点算力,玩客云目前没有透露如何提供分布式网络算力服务。

总结:迅雷从做p2p下载,发展到网络视频服务(当然没做起来),到目前提供共享、分布式存储、CDN(还没有看到云计算应用服务),应该是向前迈了一大步,相信迅雷目标肯定瞄着AWS这样的大佬。从应用层面讲,有几亿用户支撑,这是优势,但受制于电信网络(当然可以与运营商合作);另外挖矿奖励机制,参与人多了、难度加大,收益与成本要匹配,必然推高代币价格,币价又与“星域CDN”运营相关(目前),但行业竞争激烈,前景还需观察。

从技术层面讲,玩客云要持续发展,最好的发展方向就是做成eos这样的基础设施,或公链,大家在上面开发Dapp;另一个方向可能是ipfs。这两个方向对迅雷都是极大挑战。

另外想说说eos。

谈eos的很多,个人其实最看好eos的DAC+DPOS,真正实现区块链企业(商业)级应用、去中心化商业模式价值。

https://steemit.com/steemit/@benedict17/eos-blockchain-steemit-be-like

eos从功能上说,其实是分布式云计算OS,真正对标的是AWS,企业级应用;从思想、技术、运营上说,eos是DAC+DPOS的推广、落地,是基于区块链技术、去中心化理念的创新、实现(相关资料很多,大家感兴趣也可以自己找找)。

那么,如何看待eos前景呢?

1.技术层面。毋庸置疑,产品开发、测试、达规划指标,应该有90%以上成功概率。所以,12月测试网络上线,估值100亿+(量子目前70亿)。

2.应用推广层面,block.one众筹收获15亿刀左右(平均众筹价应在1.5刀左右)。bb和bm是非常推宠DAC的,这些钱大部分会做eos应用推广,会有大批应用上线,eos估值至少上200亿。

但是,与传统互联网巨头相比,这些钱真不算什么,他们会极力捍卫自己的地位和市场占有,并且也会在技术层面进化。所以,eos到底会发展到什么层面,现在还是很大的问号???

100亿->2-300亿,不难

2-300亿->5-600亿,太难

5-600亿->1-5000亿,势如破竹

期待,eos,成为百倍、千倍币,书写币圈btc之后又一个传奇!!!

后记:

敬畏市场,成功是幸运。

本文仅为个人思考所得,不构成任何投资参考意见,不作任何投资推荐和背书,投资有风险请务必多思谨慎。