前言:人生短暂几十年,如何避免“穷三年,富三年,颠颠簸簸再三年”的人生状况?怎样更快、更好的实现平衡、富足、不留遗憾的精彩人生? 财富无忧的核心在于“规划”,企业如此,职涯如此、家庭理财更是如此!做好规划,你的2017也可以财富无忧!

一、打破理财认知的误区

要探讨家庭财务规划,首先必须走出几个理财认知的误区。

理财不是有了财富你再管理,而是一个包括从无到有、创造、积累、最后享受财富的过程。因此,白手起家的人比富家子弟需要更多的努力。

要坚持财富是可以创造出来的信念,没有钱的人更应该懂得怎么理财,是以稳扎稳打、积少成多的方式还是以把握机会、寻求资金开创事业的方式,来创造财富。

丨误区2:只要能够守财,不必积极理财

金钱是流动的,有人赚得千金又散去,还有多少企业主起起落落,因此守得住已有的财富比汲汲追求财富来得实际。

完整的理财观念应该是攻守并重,如打仗一般,只守不攻,会让通货膨胀、外在环境变化使得原有的财富价值缩水,不会有打胜仗的机会。

积极的理财可创造工作或理财收入的源头活水,万一攻势不顺还可东山再起,才能以持续的财富累积能力战胜外界不可控的因素,自动达到守财结果。

丨误区3:世事难料,理财不用事先规划

每个人都知道人生世事难料,但仍可以理性的预知和判断各种不可控的风险发生的结果,预作配套因应,这样才不会真的面临变故时方寸大乱,做出不恰当的因应措施。这就是理财上的风险管理。

不管人身风险或是市场风险,事先利用避险工具规划保险才可以在理财战场上无后顾之忧的冲刺达阵。

丨误区4:理财成败靠机运

理财成败确实有机运的成分,但机运是可遇不可求的。机运是可以利用的状况或条件,是社会需要与自己能力供给的交汇点。

自己不准备好,机运不会从天上掉下来。个人的努力得到越多人认可,规划越明确,机运自会尾随而来。

二、理清理财的三个目标

人的一生约只有一半时间有赚取收入的能力。以80岁人生而言,前20年是父母抚养,中间40年必须养活自己与家人,而后20年若不依赖子女,靠自己的积蓄养好自己。

挣钱一阵子用钱一辈子,挣钱时间短还有失去挣钱能力的可能,必须把未来一定要的的钱锁定,防止生活被改变!而以终为始的生活品质由你决定现在应该做好怎样的准备而决定,所以理财就是理一生的财,也就是个人一生的现金流量管理与风险管理。

丨理财初级目标:平衡——控制流量和风险

让一生的现金流入等于现金流出,则必须用40收支结余来平衡后20年的净支出,平衡收支时间差,一生赚钱可以照顾好自己和家人,理财的重点在于流量的控制和风险的防范,这是理财的首要目的。

丨理财中级目标:富足——存量配置

职业上的收入或企业创造的财富积累到一定程度后,理财的重点在于资产存量的配置,有效地运用工具保住财富并能产生投资收益,实现无忧的富足品质人生。

丨理财高级目标:不留遗憾——传承后代,社会价值

合理安排好财富传承后代的问题,打破富不过三代的咒语,同时承担社会责任,乐善好施,帮助他人,捐助社会慈善,实现圆满人生。

三、做好财富无忧的两件事

丨第一件:认清自己,安全第一

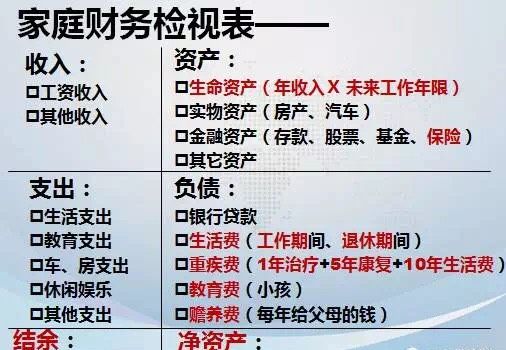

这个我们可以通过一张“家庭财务检视表”来了解,也比较简单,只要以下5个步骤,就可以轻松实现。

① 收入:年工资收入、年其他收入(理财性的收入,房租,兼职)

② 支出:生活支出(吃、穿、用、养车养房、美容养身、人情客往)、教育支出(孩子和大人)、车贷房贷、旅行、赡养父母、信用卡

③ 结余:收入—支出=可以理财的现金

2.算资产

① 生命资产:年收入*工作年限 + 负债。生命资产就是我们的生命价值,我们挣钱的能力,保证我们未来家庭的生活不改变,如果你在,能够挣到这笔钱, 如果人不在了带走的是挣钱的能力,这笔钱还有吗?那留个家人的是爱还是债?这也是你最大的风险。

② 其他资产:可以马上变现的资产。实物资产(房屋、汽车、古董等),金融资产(存款、股票、基金、保险现金价值、证券等) 。

3.算隐形负债

所谓隐性负债就是未来必须要花的钱。比如银行贷款、未来几十年工作的生活费、品质养老的生活费、孩子教育金、重疾医疗费(1年治疗费+5年药物持续康复费+10年收入损失费)、老人赡养费。

4.算净资产

净资产很好计算,就是 “资产减去负债”。净资产为正:考虑资产传承,同时保证生命资产的风险转移;净资产为负:这笔债务有没有找到解决的方法,需要立即对冲风险。

5.对冲风险

理财是获取持续稳定而源源不断的现金流!预先把未来一定要花的钱隐形的负债和风险都对冲,做好充分的准备,不管发生任何事情和任何人的离开都能保持舒适的生活。

坚持规划财务不用去羡慕别人开豪车住别墅,但未来的幸福指数很高,给最爱的人一辈子幸福生活你一切尽在掌握!因为规划而精彩因为规划而把不确定变成确定!

国际上通用的最好的解决方法,就是利用保险的杠杆原理,用最小的成本,来对冲缺口。保证未来创造持续稳定安全的现金流的能力就是保证你在未来还没有挣到的钱,保险公司在发生风险时能一次性给付给你。

丨第二件:合理配置,富足无忧

1.建立记账习惯,开源节流

这是最容易的一步,清楚自己的每月、每年支出情况,消费习惯,调整开支,转变思路:开支=收入—定期定量的储蓄,做到开源节流。如果收入不高,考虑如何提升创造财富的能力来增加储量。

2.对冲缺口,转移风险

这是最重要的一步,家庭的负债和生命价值就是实现富足生活的最大风险,风险管理就是要预先作好风险对冲,保险的安排,当发生事故使家庭现金收入无法支应当时或以后的支出时,仍有一笔金钱可弥补损失或缺口,降低人生旅途中意料外收支失衡时产生的重大冲击。

3.合理配置,钱生钱

这是最难的一步,因为市场投资品种不少,收益越大风险越大,如何在安全与收益当中找到平衡,这是需要投入时间精力研究的,如果没有时间和专业,可向有信誉的专业理财机构或个人咨询或委托。

后记:在家庭理财上,家庭的理财目标就如同公司的发展目标,必须依主客观环境判断后再拟定可达成目标的理财计划,而由目标至行动计划的整个理财规划过程,就是家庭理财的战略布局。

没有作理财规划或规划失当者,即使家庭成员个个学历高能力强,家庭银根丰盈,也可能因为随性的消费、盲目投资或过度的信用扩张、生意工作的变故、家庭的变故而陷入家庭财务破产或老来生活费无着,最后落得竹篮打水一场空的凄凉窘境。

你不理财,财不理你,种一棵树最好的时间就是现在,2017年,让我们一起为家庭做好现金流量管理与风险管理,走向平衡、富足、没有遗憾的精彩人生!