西方有一个传说:一位国君认为自己已经吃遍天下美食,便要求大臣为其寻找世外的美食。大臣无计可施之下带着国君劳顿。在国君极度饥饿之时献上最普通的干粮,而国君吃过后封此物为天下第一美食。

在中国古时候,有个成语「奇货可居」,也有着异曲同工之妙~

在日常生活和工作中,常常碰到这样一些现象,买新车要交定金排队等,买房要先登记交诚意金,甚至买ipad要等候,还常常看到什么“限量版”、“秒杀”、“抢购”等现象。

这些现象都属于一种营销手段---「饥饿营销」

通过调节供求两端的量,吸引潜在消费者,达到影响终端的售价或售量的目的。

在销售行业,这招数一旦应用得当,效果真的妙~

民国时期的万宝路香烟,满大街的广告,消费者都想买,跑了整个上海,没一家卖的,结果商家也跟着急起来了,到处找关系和门路想进货,后来万宝路一投入市场,直接脱销。

早几年的iphone手机从美国到中国,苹果新品发布,彻夜排队的戏码便上演,几乎每次都很成功,抢到的欢喜无边,没抢到的哀怨遍地。

由远及近

说说最近我亲身经历的一个“预购”潮,小编我最近看上了一款神奇洗脸器,Lumi spa ,据说洗脸的同时可以通过反旋技术+清洁凝胶 可以生成胶原到白~(人呐,年纪越大越怕老)

然而产品需要在4月14号早上9:30分抢购,结果可想而知,我根本抢不到,产品自己体验过,效果不错,产品概念抓住了消费者期望心里,同时我预先也知道预购结果—抢不到,因为知道产品还可以,所以对于这种可能是营销手段的方式并不很反感。

然而区区几个案例 ,并不代表所有饥饿营销均能屡试不爽。饥饿营销是把双刃剑,用得好,确实为品牌带来无限商机,用得不当,臭名远播。

以上几个营销案例,事实上都离不开以下几点:

产品确实有独特竞争力—产品

抓住消费者心理---人

有效的宣传造势---方式

如果产品本身不具有市场竞争力,在信息大爆炸时代,还妄想通过信息暂时不对称的方式,收割客户,简直不能让人容忍。卖了一时又能怎样?!长远看,多半引起客户反感,损坏品牌形象,最终拱手将客户让给了竞争对手。

销售行业的饥饿营销司空见惯,尤其房地产和保险行业。

本文主要说说保险行业的饥饿营销—抢购、停售、限售、预购~

在我看来,这些年保险行业成功打停售并为人津津乐道的的都跟行业政策有关,因为停售的不是一个产品,而是一个时代的终结。

1、 上个世纪90年代的理财险,预定利率大幅度下降,预定利率从接近10%降为2.5%。

2、 2017年9月份,根据政策,年金形态发生变化,从生效即返变为5年后才返。

除此之外的,我觉得保险公司的其他停售都是噱头,妥妥就是营销,利用信息不对称收割不知情客户的保费。

不信,看看最近的太平人寿,听说推出了一款保100种疾病,赔付5次(轻症)的“高性价比”重疾险,业务员纷纷打着停(抢)售(购)的旗帜,劝说客户赶紧买。

据说这款产品还有限制销售地区,广东地区2017年12月份上市,今年3月底“停售”。知道这个事情,是最近遇到些网友咨询都说到福禄康瑞这个产品,太平的人说要停售,赶紧买,手慢无。

同城网友小A就是因为停售,太平业务员催得急,什么都不了解清楚就着急下单了(心疼10秒)。买完网上找到我,了解过并非是所期望的那么好,我一听说是停售,建议客户如果不放心,可以拨打太平客服检验“停售”真假。

后来网友反馈,业务员说停售,客服说还在售。后来也遇到其他的客户问这个事。

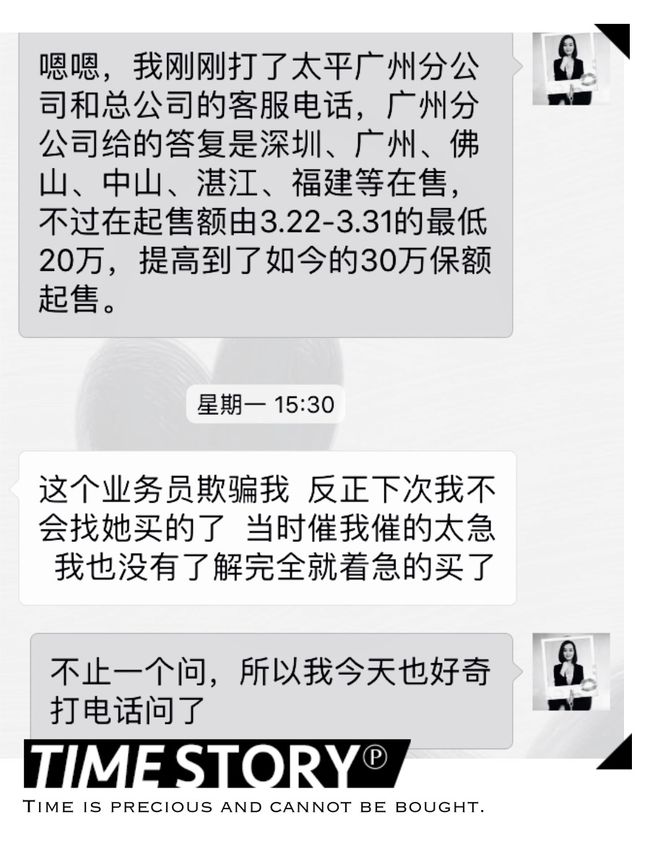

2018年4月16号(周一)下午14:54分

小编很好奇,亲自打了电话,你们猜猜,结果是什么?

不管是太平总部客服还是太平分公司客服,均表明此款产品还在售。

没有停售!

没有停售!!

没有停售!!!

与太平广分客服对话如下:

小编:你好,是这样的,听说你们公司出了款福禄康瑞重疾险,有兴趣了解,但是业务员说广州这边3月底就停售了,请问是真的吗?

………期间省略问候语等对话

客服:陈小姐,这款产品还在卖的,没有停售。

小编:请问广州还在售吗?为什么业务员说停售了呢?这是你们公司那个渠道销售的产品?目前有哪些地区还有销售?

客服:是的,广州还在卖的,个险渠道在销售。目前还在售的地区有深圳、广州、佛山、中山、湛江、福建等都在销售,起售额度为30万。

小编:之前起售额度不是30万啊?

客服:这款产品,3月22-3月底的起售额度是20万起,目前起售额为30万。

。。。。。。。。

咨询网友表示很受伤,感觉被欺骗了,信任度由100%降为0%。

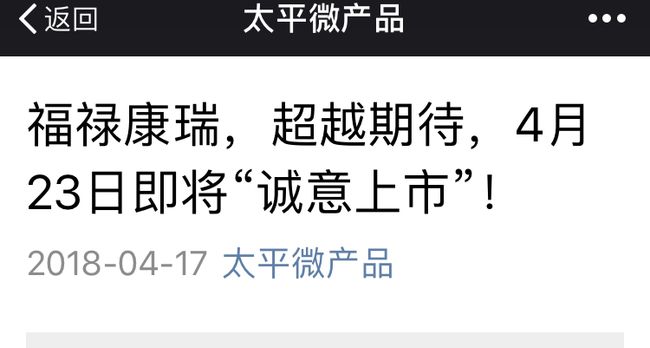

然而,关于福禄康瑞的停售(限售)风还没完~

我们团队其他的伙伴陆续遇到,成都伙伴说,成都卖3天,北京伙伴说北京4月23号开售,限售3天~

2018年4月20日星期五

重新致电太平客服,均表示停售,购买要等4月23号全面上市才能买。

说好的停售呢?怎么又上市了,这不是啪啪啪妥妥打脸吗?

而面对这种情况,保险公司业务员和客服人员会统一口径:由于这款产品卖得非常火,应广大客户的要求,将重新上市销售。

好了,说完营销手段,也该说说福禄康瑞究竟是何产品,业务员冒着不够诚信的风险也要打停售促签单。

首先,不得不说,自从2013年预定利率放开后,重疾险市场可谓百花齐放,竞争激励,各家公司拼杀得“血流成河”~ 新兴公司(对应老六家而言,太平人寿算老六家之一)频出新招,照目前的情况看来,重疾险性价比也算到了一个阶段极限了。

反观老五家平安、国寿、太平、新华、太保依托庞大的代理人队伍,优哉游哉,产品性价比连差强人意都算不上。

产品差没关系,因为↓

我公司大,大而不倒

我有庞大的代理人队伍

我的广告打的响,知名度高

怕啥?

但是市场的发展总是没法一如既往顺畅,此一时彼一时。互联网的发展,去中心化,信息不对称带来的红利逐渐消减。老几家巨头险企也是看到了这点,为了维护品牌旗舰效应,迫不得已逐步让利,纷纷升级产品,或出相对“性价比高”的产品,角逐市场或维护市场原先地位。

首先要肯定的是,福禄康瑞这款重疾险在太平产品系统内,价格确实很便宜。

不妨看下福禄康瑞同太平其他的产品的对比:

0岁男宝宝,保额50万,20年交,保终身

多次赔付重疾险「福禄康逸」:年交保费7500元/年

单次赔付重疾险「福禄康瑞」:年交保费:4450元/年

价格便宜40%左右,同公司对比,确实是很不错的产品,但是放到市场上呢?

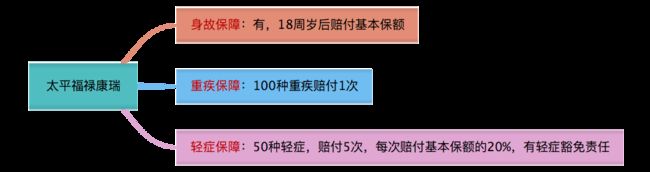

先看看福禄康瑞的保障责任吧,如下:

责任非常简单,但是费率呢?跟目前市面上的多次赔付重疾却相差无几。

同样是0岁男宝宝,保额50万,20年交,保终身

太平福禄康瑞(重疾单次赔付):保费4450元/年

TA健康源尊享(重疾5次赔付):保费4710元/年

后者健康源尊享的保障责任如下:

好了,肯定有人会说

1、 TA这款产品这么便宜,条款肯定有猫腻

2、 我们是央企,品牌大,大公司有保障

我们就来看看太平福禄康瑞的条款,是否跟保费下降一样有诚意?

重疾前25种定义一样,95%以上的理赔率也在这25种内,所以重疾险条款倒不必过于研究。

既然太平轻症不分组,赔付5次,带轻症豁免,那么就看看轻症条款吧。

1、轻微脑中风:高发轻症之一

福禄康瑞的「轻微脑中风」条款很严苛:

别人家的「轻微脑中风」条款:

不明白?太平要求“一侧肢体”肌力“II级或II级以下”,同业产品多数为“一肢或一肢以上”,肌力“III级或III级以下”。

肌力请看下面知识小科普:

2、冠状动脉介入手术(非开胸手术)、不典型的急性心肌梗塞、激光心肌血运重建术,只赔付其一

众所周知,「冠状动脉介入手术」和「不急性心机梗塞」均属于四种高发轻症,都想要?抱歉!臣妾实在办不到!!!

不仅问“轻症50种是凑数的吗?轻症不分组意义在哪里???”

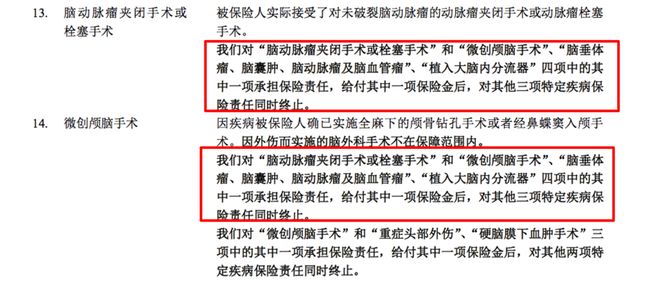

3、中枢神经系统相关的轻症,四选一,其余为摆设!

不仅再问“轻症50种是凑数的吗?不分组有何意义???”

4、 脑部外伤相关轻症,三选一

通篇读下来,我就没有见过这么流氓的条款,敢情50种轻症都是凑数的,算算以上提及的轻症,共10种,可这样规定赔付,50种轻症不分组、轻症豁免意义何在?!

5、 轻症深度昏迷,时间比别人多整整24小时

太平的条款:

别人家的条款:

就连业界闻名的平安福都是48小时~

原来保费打折,保障责任也跟着打折,但是这样条款,是在下输了~多的不说了,条款电量已经低于20%,难怪需要打着停售限售的方式让其“发光发热”,毕竟互联网信息时代下,再给多一点点时间,客户都可能反悔不买单。

没有捧哪家踩哪家,但是条款不如人,性价比不如人的事实就是这样,要是给小编推荐这款,我会三思而后行,不是大公司出的产品就是好的,新兴公司出的就是不靠谱的产品。

最后,切记卖保险要符合自身的需求,如果自己不清楚可以联系身边专业的经纪人,术业有专攻,专业的事交给专业的人,省时、省心、省力~欢迎交流咨询

下篇文章讲讲保险公司的停售手段,为什么让人无法接受?小编为什么又为何要从保险代理人转型为保险经纪人?

文/广州保险经纪人陈小琳

又名:避险小灵通

百度可找