国内A股16家上市银行的财务数据与股价的因子分析报告(1)(工具:R)

分析人:BUPT_LX

研究目的

用某些算法对2014年12月份的16家国内A股上市的商业银行其中11项财务数据(资产总计、负债合计、股本、营业收入、流通股A、少数股东权益、净利润、经营活动的现金流量净额、投资活动的现金流量净额、筹资活动的现金流量净额、汇率变动对现金的影响)提取分析,得出股票价格的财务影响原因,更加清楚地指导银行股价与财务数据指标之间的联系。

研究方法

主要有描述性分析、因子分析、回归法

方法概述:

1. 先对上述的财务数据进行提取,然后用常规的描述方法(平均、最大、最小、方差等)对这些数据进行粗略分析;

2. 然后用因子分析得出对上市银行的股票价格影响较大的几个因子,从而更加具体地了解到上市银行股价的决定性因素(将几个因子进行业务描述);

3. 最后用回归法确定这些因素对股票价格的影响强弱

研究工具

R语言

psych包/library(psych)用于因子分析

lmtest包用于回归检验

算法模型分析过程

1. 数据预处理

列出16家A股上市的银行

工商银行601398

农业银行601288

中国银行601988

建设银行601939

交通银行601328

民生银行600016

浦发银行600000

兴业银行601166

光大银行601818

平安银行000001

中信银行601998

招商银行600036

华夏银行600015

北京银行601169

南京银行601009

宁波银行002142

其中顺序对应于下表行1~16,财务数据对应于列1~11,其中单位为亿元

| 资产总计 |

负债合计 |

股本 |

营业收入 |

流通股A |

少数股东权益 |

净利润 |

经营活动的现金流量净额 |

投资活动的现金流量净额 |

筹资活动的现金流量净额 |

汇率变动对现金的影响 |

股价 |

| 206000 |

191000 |

3535 |

6589 |

2680 |

64.5 |

2763 |

2015 |

-1467 |

1578 |

84.9 |

4.33 |

| 160000 |

149000 |

3248 |

5209 |

2842 |

15.5 |

1795 |

346 |

-1404 |

308 |

-5.7 |

3.05 |

| 153000 |

141000 |

2887 |

4563 |

2051 |

426 |

1772 |

1269 |

-2006 |

836 |

-123 |

3.7 |

| 167000 |

155000 |

2500 |

5705 |

95 |

102 |

2278 |

3170 |

-3439 |

-629 |

27.3 |

4.97 |

| 62700 |

57900 |

743 |

1774 |

327 |

25.5 |

660 |

497 |

-234 |

437 |

1.7 |

6.34 |

| 40200 |

37700 |

342 |

1355 |

225 |

76.1 |

456 |

2292 |

-2844 |

305 |

-1.25 |

7.03 |

| 42000 |

39300 |

187 |

1232 |

149.22 |

31.2 |

474 |

1912 |

-3425 |

729 |

10.7 |

13.146 |

| 44100 |

41500 |

191 |

1249 |

161.8 |

31.6 |

475 |

6821 |

-5662 |

1143 |

-1.4 |

13.54 |

| 27400 |

25600 |

467 |

785 |

398.1 |

5.08 |

289 |

347 |

-925 |

388 |

2.26 |

3.83 |

| 21900 |

20600 |

114 |

734 |

98.37 |

0 |

198 |

253 |

-545 |

312 |

3.25 |

11.46 |

| 44300 |

41500 |

468 |

1247 |

319 |

79.4 |

111 |

-311 |

-238 |

308 |

14 |

5.55 |

| 47300 |

44200 |

252 |

1659 |

206.29 |

6.56 |

560 |

2722 |

-1760 |

219 |

34.5 |

12.47 |

| 18500 |

17500 |

89.1 |

549 |

64.88 |

6.41 |

180 |

129 |

-202 |

111 |

0.98 |

11.39 |

| 15200 |

14300 |

106 |

369 |

89.68 |

0.23 |

156 |

1245 |

-545 |

130 |

1.08 |

9.08 |

| 5732 |

5404 |

29.7 |

160 |

29.69 |

3.35 |

56.6 |

1115 |

-1250 |

215 |

0.09 |

10.93 |

| 5541 |

5199 |

32.5 |

154 |

28.73 |

0.73 |

56.3 |

228 |

-626 |

333 |

-1144 |

10.49 |

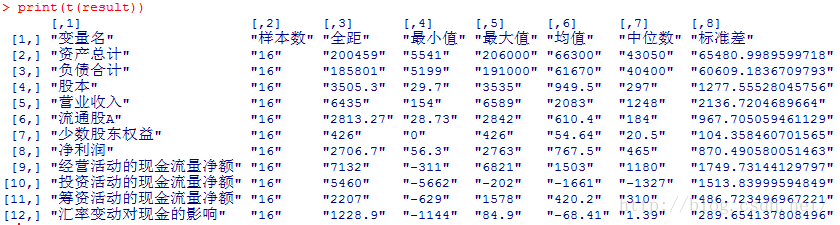

data_bank<-read.csv("C:/Users/user/Desktop/bank1.csv")

##如果用summary(data_bank)会看到第一个元素min,第三个元素中位数,第四个元素平均值,第六个元素最大值。我们对data_bank每一列做上述的操作,使得展现更为清晰。

#求每个元素(财务指标)的样本数

N1<-length(data_bank[,1])

N2<-length(data_bank[,2])

N3<-length(data_bank[,3])

N4<-length(data_bank[,4])

N5<-length(data_bank[,5])

N6<-length(data_bank[,6])

N7<-length(data_bank[,7])

N8<-length(data_bank[,8])

N9<-length(data_bank[,9])

N10<-length(data_bank[,10])

N11<-length(data_bank[,11])

head<-c("变量名","资产总计","负债合计","股本","营业收入","流通股A","少数股东权益","净利润","经营活动的现金流量净额","投资活动的现金流量净额","筹资活动的现金流量净额","汇率变动对现金的影响")

sum1<-summary(data_bank[,1])

sum2<-summary(data_bank[,2])

sum3<-summary(data_bank[,3])

sum4<-summary(data_bank[,4])

sum5<-summary(data_bank[,5])

sum6<-summary(data_bank[,6])

sum7<-summary(data_bank[,7])

sum8<-summary(data_bank[,8])

sum9<-summary(data_bank[,9])

sum10<-summary(data_bank[,10])

sum11<-summary(data_bank[,11])

row2<-c("全距",sum1[6]-sum1[1],sum2[6]-sum2[1],sum3[6]-sum3[1],sum4[6]-sum4[1],sum5[6]-sum5[1],sum6[6]-sum6[1],sum7[6]-sum7[1],sum8[6]-sum8[1],sum9[6]-sum9[1],sum10[6]-sum10[1],sum11[6]-sum11[1])

row3<-c("最小值",sum1[1],sum2[1],sum3[1],sum4[1],sum5[1],sum6[1],sum7[1],sum8[1],sum9[1],sum10[1],sum11[1])

row4<-c("最大值",sum1[6],sum2[6],sum3[6],sum4[6],sum5[6],sum6[6],sum7[6],sum8[6],sum9[6],sum10[6],sum11[6])

row5<-c("均值",sum1[4],sum2[4],sum3[4],sum4[4],sum5[4],sum6[4],sum7[4],sum8[4],sum9[4],sum10[4],sum11[4])

row6<-c("中位数",sum1[3],sum2[3],sum3[3],sum4[3],sum5[3],sum6[3],sum7[3],sum8[3],sum9[3],sum10[3],sum11[3])

row7<-c("标准差",sd(data_bank[,1]),sd(data_bank[,2]),sd(data_bank[,3]),sd(data_bank[,4]),sd(data_bank[,5]),sd(data_bank[,6]),sd(data_bank[,7]),sd(data_bank[,8]),sd(data_bank[,9]),sd(data_bank[,10]),sd(data_bank[,11]))

result<-matrix(c(head,row1,row2,row3,row4,row5,row6,row7),nrow=8,byrow=T)

print(t(result))

可以看出这

1. 16家A股上市的银行净利润平均值在767亿,最小的56,3亿也是盈利的,说明效益还是比较稳定的;

2. 现金流量净额方面,经营活动收入的现金最多,而投资活动出去的现金最多,汇率变动使得现金有少部分亏损;

3. 资产-负债上总体保持资产高于负债近10个点。

二、下面进行因子分析过程

library(psych)#因子分析需要的库

KMO(data_bank[,-12])#减去股价那一列,做因子检验

#MSA为60%,说明这些变量适合做因子分析

fa.parallel(data_bank[,-12])#根据下面图我们选取主因子数量为2

#因子分析的算法

fa(data_bank[,-12],nfactors=2,fm="ml",rotate="varimax",score=T)

##Factor Analysis using method = ml

##Call: fa(r = data_bank[, -12], nfactors = 2, rotate = "varimax", scores = T,

## fm = "ml")

##Standardized loadings (pattern matrix) based upon correlation matrix

## ML1 ML2 h2 u2 com

##资产总计 0.98 0.20 0.998 0.0022 1.1

##负债合计 0.98 0.21 0.998 0.0021 1.1

##股本 0.98 0.07 0.974 0.0263 1.0

##营业收入 0.97 0.21 0.996 0.0041 1.1

##流通股A 0.84 -0.06 0.706 0.2941 1.0

##少数股东权益 0.48 0.08 0.240 0.7602 1.1

##净利润 0.96 0.25 0.981 0.0186 1.1

##经营活动的现金流量净额 -0.05 1.00 0.995 0.0050 1.0

##投资活动的现金流量净额 -0.03 -0.92 0.838 0.1618 1.0

##筹资活动的现金流量净额 0.19 0.29 0.116 0.8842 1.7

##汇率变动对现金的影响 0.21 0.22 0.091 0.9093 2.0

##SS loadings 5.76 2.17

##Proportion Var 0.52 0.20

##Cumulative Var 0.52 0.72

##Proportion Explained 0.73 0.27

##Cumulative Proportion 0.73 1.00

##Mean item complexity = 1.2

##Test of the hypothesis that 2 factors are sufficient.

##The degrees of freedom for the null model are 55 and the objective function was 33.64 with ##Chi Square of 353.17

##The degrees of freedom for the model are 34 and the objective function was 10.91

##The root mean square of the residuals (RMSR) is 0.06

##The df corrected root mean square of the residuals is 0.07

##The harmonic number of observations is 16 with the empirical chi square 5.45 with prob < ##1

##The total number of observations was 16 with MLE Chi Square = 99.97 with prob < ##2.1e-08

##Tucker Lewis Index of factoring reliability = 0.579

##RMSEA index = 0.504 and the 90 % confidence intervals are 0.27 0.428

##BIC = 5.7

##Fit based upon off diagonal values = 0.99

##Measures of factor score adequacy

## ML1 ML2

##Correlation of scores with factors 1 1.00

##Multiple R square of scores with factors 1 1.00

##Minimum correlation of possible factor scores 1 0.99从上述结果可以看出

1.ML1与ML2两个因子的累积贡献率有72%,说明两个因子能解释所有变量72%的信息

2.各个因子与两个变量的关系:

资产总计=0.98ML1+0.20ML2

负债合计=0.98ML1+0.21ML2

股本=0.98ML1+0.07ML2

营业收入=0.97ML1+0.21ML2

流通股A =0.84ML1-0.06ML2

少数股东权益=0.48ML1+0.08ML2

净利润=0.96ML1+0.25ML2

经营活动的现金流量净额=-0.05ML1+1.00ML2

投资活动的现金流量净额=-0.03ML1-0.92ML2

筹资活动的现金流量净额=0.19ML1+0.29ML2

汇率变动对现金的影响=0.21ML1+0.22ML2

可以看出ML1主要对资产、负债、权益、利润有影响,ML2主要对经营活动、投资活动、筹资活动的现金流量有影响

称ML1为资产-负债-权益因子,ML2为现金流量因子

三、最后进行回归分析过程

用现有的财务变量探索上市银行股价与其主要财务指标的关系

lm<-lm(股价~.,data=data_bank)#用lm算它的线性回归

lm.aic<-step(lm,trace=FALSE)#用aic的检验法逐步回归

lm.bic<-step(lm,k=log(length(data_bank[,1])),trace=FALSE)#用bic的检验法逐步回归

##看两种方法逐步回归后的结果

summary(lm.aic)

summary(lm.bic)Call:

lm(formula = 股价 ~ 股本 + 流通股A + 净利润, data = data_bank)

Residuals:

Min 1Q Median 3Q Max

-4.442 -1.245 0.880 1.516 1.956

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 9.159659 0.796650 11.498 7.78e-08 ***

股本 -0.009116 0.002645 -3.447 0.00484 **

流通股A 0.002787 0.001570 1.774 0.10133

净利润 0.007820 0.002813 2.780 0.01665 *

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.195 on 12 degrees of freedom

Multiple R-squared: 0.7228, Adjusted R-squared: 0.6536

F-statistic: 10.43 on 3 and 12 DF, p-value: 0.00116

--------------------------------------------------------------------------------------------------------------

Call:

lm(formula = 股价 ~ 股本 + 流通股A + 净利润, data = data_bank)

Residuals:

Min 1Q Median 3Q Max

-4.442 -1.245 0.880 1.516 1.956

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 9.159659 0.796650 11.498 7.78e-08 ***

股本 -0.009116 0.002645 -3.447 0.00484 **

流通股A 0.002787 0.001570 1.774 0.10133

净利润 0.007820 0.002813 2.780 0.01665 *

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.195 on 12 degrees of freedom

Multiple R-squared: 0.7228, Adjusted R-squared: 0.6536

F-statistic: 10.43 on 3 and 12 DF, p-value: 0.00116

通过AIC和BIC准则的检验,股本、流通股A、净利润对股价影响较大。为了保证线性模型的准确率,我们在检查这个模型是否存在多重共线性(自相关性),通过lmtest程序包中的dwtest函数对模型进行Durbin-Watson检验

library(lmtest)

dwtest(lm.aic)

## Durbin-Watson test

##data: lm.aic

##DW = 2.3843, p-value = 0.6526

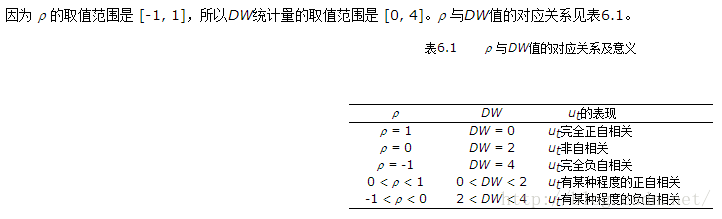

##alternative hypothesis: true autocorrelation is greater than 0 DW检验只适用于检验误差项是否存在一阶自相关情形。

DW检验步骤如下。给出假设

H0: r = 0 (ut 不存在一阶自相关);

H1: r ¹ 0 (ut 存在一阶自相关)。

可以看出DW统计量为2.3843,p值为0.6526,说明模型不存在多重共线性(自相关性)

因此我们可以得到线性回归方程

股价=( 9159.659 -9.116*股本+ 2.787 *流通股A+ 7.820 *净利润)/1000,其中这三个变量的系数都在显著水平0.01水平下显著

分析结论

1. 通过对上市银行的相关财务数据进行因子分析,可以用两个公共主因子:资产负债权益因子ML1和现金流量因子ML2去影响股票价格72%的信息

2. 通过回归分析得出上市银行股价受股本、流通股、净利润三个变量的影响较大。