基于Python的股票数据分析工具的设计与实现——聚类DBSCAN

一、聚类(无监督学习)

相信每一个投资者都明白“不要把鸡蛋放在同一个篮子”的投资道理。股市看似“各自为政”,但实际上,看似完全无关的股票是相关的。那么为了规避风险,将相关性极强的股票加以归类则十分重要。

选择对多支股票数据聚类分析,意义:经过对股票交易数据聚类(把整体形态比较相似的聚为一类)后,可以将其分为几个类别,然后从每个类别中选一个样本,最后组成的样本可使样本之间的相关系数降至最低。 这样保证在一定的风险下使收益更高。

按照投资组合优化理论选取标准为:

(1)资产数越多越好

(2)资产之间相关系数越低越好

以期望收益E来衡量证券收益,以收益的方差δ^2表示投资风险

minδ2(rp)=∑∑wiwjcov(ri,rj)minδ2(rp)=∑∑wiwjcov(ri,rj)

E(rp)=∑wiriE(rp)=∑wiri

式中:

rp——组合收益;

riri——第i种、第j种资产的收益;

wiwi——资产i和资产j在组合中的权重;

δ2(rp)——组合收益的方差即组合的总体风险;

cov(r,rj)——两种资产之间的协方差。

二、思路

- 研究聚类方法,寻找适合处理自己数据的聚类方法,最终敲定DBSCAN

- 基于DBSCAN对于参数设定的敏感性,参考知网论文《DBSCAN 聚类算法的参数配置方法研究》

- 对聚类结果分析并应用于自己的数据

三、数据预处理

- 对多只股票对应的csv文件进行合并 merging.csv

from numpy import nan as NA

import numpy as np

import pandas as pd

import glob

csv_list = glob.glob('*.csv')

for i in csv_list:

fr = open(i,'rb').read()

with open('result.csv','ab') as f:

f.write(fr)

注意合并后的result.csv文件含有多个表头行,可以利用excel的筛选功能对多余的表头行进行删除

- 合并后产生result.csv文件,依次运行data_clustering_parameter.py(确定两个重要阈值Eps、Minpts)和data_cluser.py(查看聚类结果)

- 聚类因子——以name为groupby单位,每支股票的收盘价和成交量方差

四、聚类分析(对某支股票其中两列——开盘价、成交量进行聚类分析)

- 对DBSCAN参数探索的源码data_clustering_parameter.py(参考知网论文《DBSCAN 聚类算法的参数配置方法研究》)

import numpy as np

import numpy.linalg as la

import pandas as pd

import seaborn as sns

#import matplotlib.pyplot as plt

import datetime

#分块读入文件避免Memory Error

#f = open('result.csv',mode = 'r+',encoding = 'UTF-8')

#data = pd.read_csv(f,sep=',',engine = 'python',iterator=True,parse_dates = True)

#loop = True

#chunksize = 1000

#chunks = []

#index=0

#while loop:

# try:

# print(index)

# chunk = data.get_chunk(chunksize)

# chunks.append(chunk)

## print(chunks)

# index+=1

#

# except StopIteration:

# loop = False

# print("Iteration is stopped.")

#print('开始合并')

#data0 = pd.concat(chunks)

#data0 = pd.DataFrame(data0,columns = ['日期','股票代码','名称','收盘价','最高价','最低价','开盘价','前收盘','涨跌额','涨跌幅','换手率','成交量','成交金额','总市值','流通市值'])

#print(data0) #日期是float64类型

f = open('result.csv',encoding = 'UTF-8')

data0 = pd.read_csv(f,header = 0)

start = datetime.datetime.now()

data = np.array(data0[['name','close','volume']])

print(data)

#求收盘价一列以及成交量一列的协方差

df = pd.DataFrame(data,columns=["name", "close", "volume"])

#df.set_index(["名称"], inplace=True)

df = df.convert_objects(convert_numeric=True)

print(df)

#grouped = df['close'].groupby(df['name'])

grouped1 = df.groupby('name').close.var()

grouped2 = df.groupby('name').volume.var()

print(grouped1)

print(grouped2)

#print(grouped.dtype)

#元组为元素的列表

#data = [(data[i][0],data[i][1]) for i in range(0,len(data))]

data = pd.DataFrame([grouped1,grouped2]).T

data = np.array(data)

#data0 = data0.convert_objects(convert_numeric=True) #把dataframe各列由object转换为各自对应的数据类型

#print(data0.dtypes)

#data = np.array(data0[['收盘价','成交量']])

#计算距离矩阵

def compute_squared_ED_method(X):

m,n = X.shape

#初始化距离矩阵

D = np.zeros([m, m])

for i in range(m):

for j in range(i, m):

D[i,j] = la.norm(X[i] - X[j])

D[j,i] = D[i,j]

return D

data = compute_squared_ED_method(data)

#对行向量进行排序

data.sort(1)

#对列向量进行排序

data.sort(0)

colValue = ['r', 'y', 'g', 'b', 'c', 'k', 'm']

#绘制每一列距离值的概率密度分布曲线图

for k in range(len(data)):

sns.kdeplot(pd.Series(data[:,k]),color=colValue[k%len(colValue)])

#绘制第k列数据升序之后的曲线图

#for k in range(len(data)):

# plt.plot(list(range(len(data))),data[:,k],color=colValue[k%len(colValue)])

#plt.show()

end = datetime.datetime.now()

print('Running Time:%s Seconds',end-start)

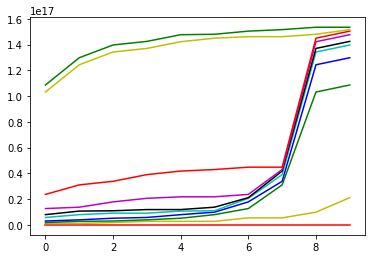

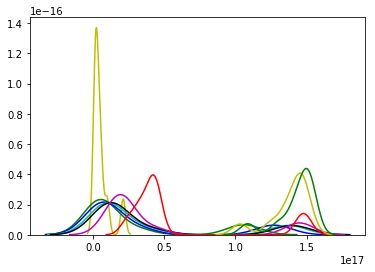

运行结果如下:

a.绘制第k列数据升序之后的曲线(用于确定Minpts,大致为6)

b.概率密度分布曲线图(用于确定Eps,大致为1.6e17)

- 聚类源码data_cluster.py(参考周志华的《机器学习》)

import math

import numpy as np

import pandas as pd

#import matplotlib.pyplot as plt

#import matplotlib as mpl

#from pylab import *

#mpl.rcParams['font.sans-serif'] = ['SimHei']

import pylab as pl

import datetime

f = open('result.csv',encoding = 'UTF-8')

data0 = pd.read_csv(f,header = 0)

start = datetime.datetime.now()

data = np.array(data0[['name','close','volume']])

print(data)

#求收盘价一列以及成交量一列的协方差

df = pd.DataFrame(data,columns=["name", "close", "volume"])

#df.set_index(["名称"], inplace=True)

df = df.convert_objects(convert_numeric=True) #把dataframe各列由object转换为各自对应的数据类型

print(df)

#grouped = df['close'].groupby(df['name'])

grouped1 = df.groupby('name').close.var()

grouped2 = df.groupby('name').volume.var()

#print(grouped1)

#print(grouped2)

#print(grouped.dtype)

#元组为元素的列表

#data = [(data[i][0],data[i][1]) for i in range(0,len(data))]

data = pd.DataFrame([grouped1,grouped2]).T

data = np.array(data)

data = [(float(data[i][0]),float(data[i][1])) for i in range(0,len(data))]

#print(data.loc[0,:])

#print(data.loc['ABC',:])

#计算欧几里得距离,a,b分别为两个元组

def dist(a, b):

return math.sqrt(math.pow(a[0]-b[0], 2)+math.pow(a[1]-b[1], 2)) #计算二维欧氏距离

#算法模型

def DBSCAN(D, Eps, Minpts): #数据集D,邻域半径Eps,密度阈值Minpts

#初始化核心对象集合T,聚类个数k,聚类集合C, 未访问集合P,找出所有核心点

T = set(); k = 0; C = []; P = set(D)

for d in D:

if len([ i for i in D if dist(d, i) <= Eps]) >= Minpts:

T.add(d)

#开始聚类,生成聚类簇

while len(T):

#记录当前未访问样本集合

P_old = P

#随机选取一个核心对象,并于未访问集合删除

o = list(T)[np.random.randint(0, len(T))]

P = P - set(o)

#初始化队列Q

Q = []; Q.append(o)

while len(Q):

#取出队列中首个样本

q = Q[0]

Nq = [i for i in D if dist(q, i) <= Eps]

if len(Nq) >= Minpts:

S = P & set(Nq)

Q += (list(S))

P = P - S

Q.remove(q)

#Q每为空一次,便生成一个新的聚类簇

k += 1

Ck = list(P_old - P)

T = T - set(Ck)

C.append(Ck)

return C

#画图

def draw(C):

colValue = ['y', 'r', 'g', 'b', 'c', 'k', 'm']

for i in range(len(C)):

coo_X = [] #x坐标列表

coo_Y = [] #y坐标列表

for j in range(len(C[i])):

#定位到元组中的第0和1项

coo_X.append(C[i][j][0])

coo_Y.append(C[i][j][1])

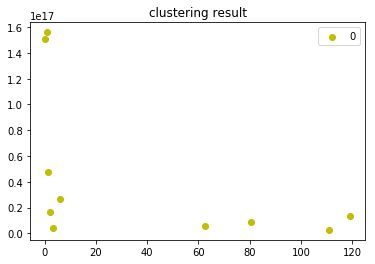

pl.scatter(coo_X, coo_Y, marker='o', color=colValue[i%len(colValue)], label=i)

pl.legend(loc='upper right')

pl.title('clustering result')

pl.show()

C = DBSCAN(data,1.6e17, 6)

draw(C)

end = datetime.datetime.now()

print('Running Time:%s Seconds',end-start)

运行结果如下:

五、预测

预测源码prediction.py

#Importing Libraries

import numpy as np

import pandas as pd

import talib

#Setting the random seed to a fixed number

import random

random.seed(42)

#Importing the dataset

dataset = pd.read_csv('RELIANCE.NS.csv')

dataset = dataset.dropna()

dataset = dataset[['Open', 'High', 'Low', 'Close']]

#数据准备

dataset['H-L'] = dataset['High'] - dataset['Low']

dataset['O-C'] = dataset['Close'] - dataset['Open']

#3天移动平均线

dataset['3day MA'] = dataset['Close'].shift(1).rolling(window = 3).mean()

#10天移动平均线

dataset['10day MA'] = dataset['Close'].shift(1).rolling(window = 10).mean()

#30天移动平均线

dataset['30day MA'] = dataset['Close'].shift(1).rolling(window = 30).mean()

#5天内平均方差

dataset['Std_dev']= dataset['Close'].rolling(5).std()

#相对强弱指数

dataset['RSI'] = talib.RSI(dataset['Close'].values, timeperiod = 9)

#威廉指数

dataset['Williams %R'] = talib.WILLR(dataset['High'].values, dataset['Low'].values, dataset['Close'].values, 7)

#输出值为股价涨幅

dataset['Price_Rise'] = np.where(dataset['Close'].shift(-1) > dataset['Close'], 1, 0)

#处理缺失值

dataset = dataset.dropna()

X = dataset.iloc[:, 4:-1]

y = dataset.iloc[:, -1]

#拆分数据集,80%为训练集

split = int(len(dataset)*0.8)

X_train, X_test, y_train, y_test = X[:split], X[split:], y[:split], y[split:]

#特征缩放

from sklearn.preprocessing import StandardScaler

sc = StandardScaler()

X_train = sc.fit_transform(X_train)

X_test = sc.transform(X_test)

#Building the Artificial Neural Network

from keras.models import Sequential

from keras.layers import Dense

from keras.layers import Dropout

#变量分类器

classifier = Sequential()

#搭建两个隐藏层

classifier.add(Dense(

units = 128,

kernel_initializer = 'uniform',

activation = 'relu',

input_dim = X.shape[1]

))

classifier.add(Dense(

units = 128,

kernel_initializer = 'uniform',

activation = 'relu'

))

#一个输出层

classifier.add(Dense(

units = 1,

kernel_initializer = 'uniform',

activation = 'sigmoid'

))

classifier.compile(

optimizer = 'adam',

loss = 'mean_squared_error',

metrics = ['accuracy']

)

#编译分类器

classifier.fit(X_train, y_train, batch_size = 10, epochs = 100)

#预测股票动向

y_pred = classifier.predict(X_test)

y_pred = (y_pred > 0.5)

dataset['y_pred'] = np.NaN

dataset.iloc[(len(dataset) - len(y_pred)):,-1:] = y_pred

trade_dataset = dataset.dropna()

#Computing Strategy Returns

trade_dataset['Tomorrows Returns'] = 0.

trade_dataset['Tomorrows Returns'] = np.log(trade_dataset['Close']/trade_dataset['Close'].shift(1))

trade_dataset['Tomorrows Returns'] = trade_dataset['Tomorrows Returns'].shift(-1)

trade_dataset['Strategy Returns'] = 0.

trade_dataset['Strategy Returns'] = np.where(

trade_dataset['y_pred'] == True,

trade_dataset['Tomorrows Returns'],

- trade_dataset['Tomorrows Returns']

)

trade_dataset['Cumulative Market Returns'] = np.cumsum(trade_dataset['Tomorrows Returns'])

trade_dataset['Cumulative Strategy Returns'] = np.cumsum(trade_dataset['Strategy Returns'])

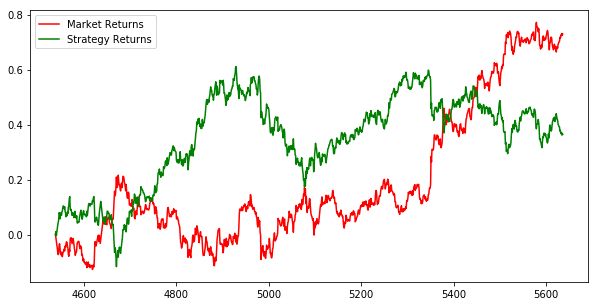

#市场收益和模型收益的走势图

import matplotlib.pyplot as plt

plt.figure(figsize=(10,5))

plt.plot(trade_dataset['Cumulative Market Returns'], color='r', label='Market Returns')

plt.plot(trade_dataset['Cumulative Strategy Returns'], color='g', label='Strategy Returns')

plt.legend()

plt.show()

预测结果