股票网格交易策略

什么是网格交易

定义

设定价值中枢,利用“底仓+档位”的模式对投资标的进行机械式操作,下跌时,进行分档买入,上涨时,进行分档卖出。网格法由于不依赖人为的思考,完全是一种程序行为,像渔网一样,利用行情的波动在网格区间内低买高卖,可以合理控制仓位,避免追涨杀跌,拥有较强的抗风险能力

标的选择:

①选择股票: 由于网格交易法追求的是不断的行情波动,行情波动越厉害,收益率越高,哪怕股票不涨,只在一定的区间内不停波动,网格法也会获得很大的收益,按网格交易法的特性,会涨会跌,振幅较大的股票才合适网格法,所以日K线波动越大的股票越适合网格法。同时基于安全角度,首先要选择效益高,质地好的股票。

②选择ETF:基金的流动性较好,同时更加贴近于整体盘面走势。所以当趋势偏向于为震荡市,则可以利用网格法,机械式操作,吃满震荡市利润。

确定区间:

①短线区间:比如一段时间,大盘或者股票一直处于箱体震荡,则可以设置箱体顶部为短线仓位卖出最高档,箱体底部为箱体买入最低档。

②长线区间:设置股票或者大盘估值的历史平均较低位置为买入最低档、设置股票或大盘估值的的历史平均较高位置为卖出最高档。

档位设置:(5档)

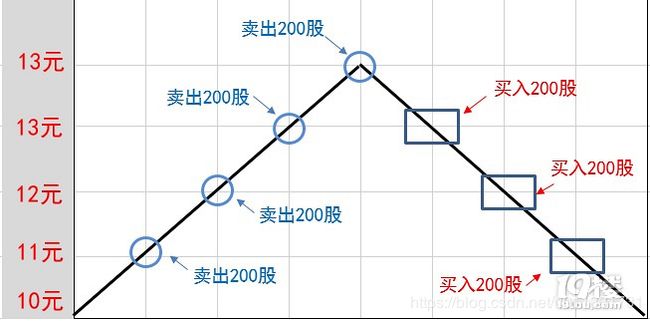

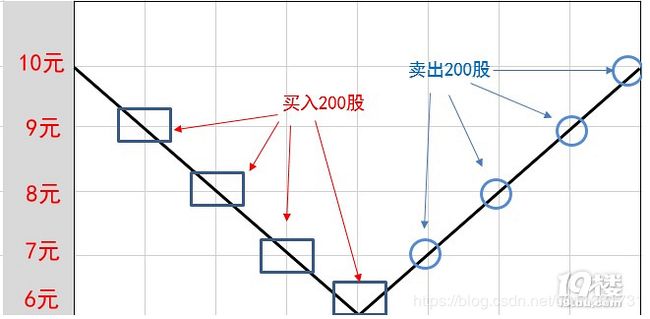

①平均分档法:例区间为10元-20元,那么买入档位平均分配,以15元为合理估值建仓的中档,此处可投入百分之50资金,剩下的百分之50资金除以5档。从最低档至最高档之间,仓位分别为100-90-80-70-60-50-40-30-20-10-0,上涨触发网格阈值时,进行卖出10%仓位,当下跌触发网格阈值时,进行买入10%仓位,不断的低买高卖。 (PS:此方法较为适用于震荡行情或者短线箱体操作。)

②指数分档法:前一种等分网格的价格区间是正确的,但每次买卖的资金量等分的话容易造成在单边趋势市中,每次的买卖量过于平均,造成太早买进或太早卖出,虽然安全性很好,但是容易导致收益率很低。而指数建仓法,就是用指数函数来指导每个等分价位的买卖量

操作要点

- 首次投入建议不要在高位进入,否则较难有收益,最好在价值中枢附近为好。

- 严格按照之前设定好的计划,进行机械化操作,坚决制止随手操作。

- 每隔一段时间,重新审视计划。如果突破箱体或者跌破箱体,你必须有相应的应对策略。

- 纯网格法 适合行情震荡且无特定规律的时候使用,适合小资金薅羊毛。

- 指数法 适合指导长线或者中线的单边趋势性建仓和卖出

局限

- 趋势决定成败。股票必须集中于波动大、成长性好的中小市值股票

- 牛市表现不佳。

- 买卖规则呆板:对追涨杀跌的盲目排斥,会导致错过一些突破支撑阻力位置的买点和卖点

- 忽视了时间成本

- 获利有限

网格举例

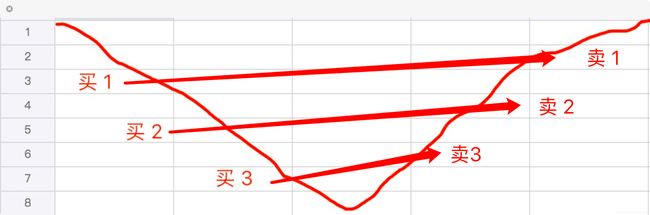

例1:

竖着有 8 个格子,代表股价涨跌幅度,我们假设一格为 10% 的幅度。

竖着有 8 个格子,代表股价涨跌幅度,我们假设一格为 10% 的幅度。

横着有 6 个格子,代表时间,我们假设一格为 1 年的时间。

按照网格交易法,我们交易是这样的:

在一只股票准备入手的价位,第一次跌幅 10% 时(买 1),买入该股票 3000 股,在第六年,股价相对于买 1 的价位涨幅 10%,卖出 3000 股获利(卖 1),耗时 6 年;

在一只股票相对于买 1 的价位再次跌幅 10% 时,买入该股票 3000 股(买 2),在第 5 年,股价相对于买 2 的价位涨幅 10%,卖出 3000 股获利(卖 2),耗时 5 年;

在一只股票相对于买 2 的价位再次跌幅 10% 时,买入该股票 3000 股(买 2),在第 3 年,股价相对于买 3 的价位涨幅 10%,卖出 3000 股获利(卖 3),耗时 3 年。

网格交易是一种永远都不预测涨跌的交易方法,如果严格按照网格交易法交易,是永远不会亏损卖出股票的。

例2

他人的网格策略

地址:https://www.ricequant.com/community/topic/456

回测表现:

地址:https://www.ricequant.com/community/topic/1814

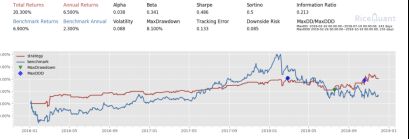

回测图:

地址:https://uqer.io/v3/community/share/57bcf258228e5b79a575a79e

回测图:

可见,网格整体效果并没有多好,主要问题是,对于单边行情的操作问题,持续大涨时一般都是低仓位,持续大跌时则满仓,怎么克服这种局限性呢?

我的股票网格

原始版思路

标的:上证50 时间区间:201601-201812 资金:100w 网格参数: 重新计算网格:每20日 网格分档:以mean为基准,std为range的基准 各档位:Mean+std*[-0.8, -0.6, -0.4, -0.2, -0. , 0.2, 0.4, 0.6, 0.8] 对应仓位:[0.9,0.8,0.7,0.6,0.5,0.4,0.3,0,2,0.1]

回测图:

逆序网格

修改点:网格上部高仓位,网格下部低仓位

回测图:

突破型网格

修改点:

超过最高,满仓,认为牛市。

高位缓冲地带,什么操作都不做。

普通波段仓位,普通网格策略。

低位缓冲地带,什么操作不做。

小于最低,认为熊市,空仓。

这个策略既考虑到了牛市的突破和熊市的突破,也考虑到普通震荡行情的高抛低吸,整体效果也最佳。

回测图:

参考文献:

- https://xueqiu.com/9651781081/62395970

- http://www.sohu.com/a/250751596_100250275

- http://www.360doc.com/content/18/0310/16/41456091_735911170.shtml

- https://www.douban.com/note/634683891/

- https://www.jianshu.com/p/d05b68832c42

- https://xueqiu.com/4649792187/59634344